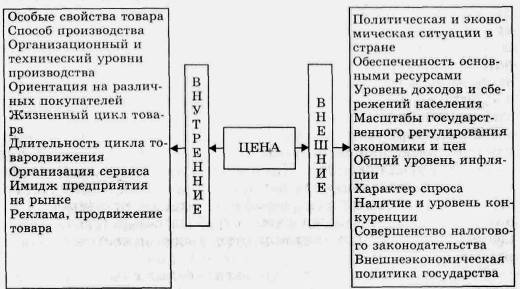

Анализ ценообразующих факторов

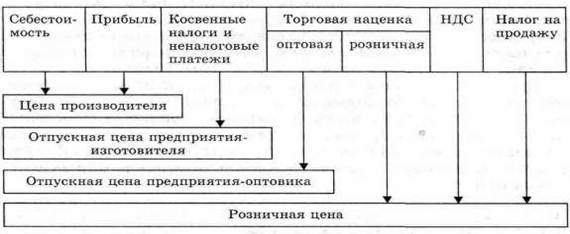

Виды цен. Источники информации о ценах

Этапы и методы установления цен на продукцию фирмы

Порядок ведения переговоров по торговой сделки

Расчет стоимости основних производственных фондов и фонда амортиза-

Расчет сметы цеховых расходов

Составление калькуляции себестоимости продукции

Капиталовложения в развитие производства

Годовая экономия от снижения себестоимости изделия

Навигация

Капиталовложения в развитие производства

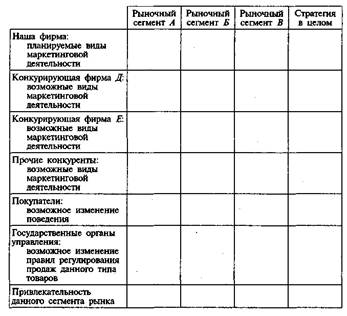

Цена и ценовая политика фирмы

53875

знаков

11

таблиц

4

изображения

2.5. Капиталовложения в развитие производства.

На предприятии предполагается внедрение новой техники , использование которой позволит улучшить технико-экономические показатели его деятельности.

Составляющие капиталовложений в новую технику:

- стоимость внедряемых машин, аппаратов, приборов (Ц) = 2580000 грн.

-расходы на транспортировку техники к месту эксплуатации (СТ) – 4% от стоимости новой техники

СТ. = 2580000 * 0,04 = 103200грн.

-затраты на приобретение комплекта дорогостоящего инструмента (И) – 5% от стоимости новой техники

И = 2580000 * 0,05 = 129000 грн.

-стоимость строительно-монтажных работ (СМ) – 3% от стоимости новой техники

СМ = 2580000 * 0,03 = 77400 грн.

-сумма оборотных средств, связанных с внедрение новой техники (СО) – 2% от стоимости новой техники

СО = 2580000 * 0,02 = 51600 грн.

Общая сумма капиталовложений составит :

К = Ц + СТ+ И + СМ + СО , грн.

К = 2580000 +103200 +129000 +77400 + 51600 = 2941200 грн.

2.6. Снижение себестоимости изделия.

С Внедрением новой техники производство изделия А увеличилось на 8%. Снижение себестоимости продукции при этом составит :

Экономия по металлу

![]() М = (Ц * М1 – Ц * М2 ) * А2 , грн.

М = (Ц * М1 – Ц * М2 ) * А2 , грн.

А2 – новый объем производства изделий, шт.

Ц – цена единицы материала,

М1, М2 – Расходный коэффициент металла до и после внедрения новой техники .

Деталь А.

А2 =1020 * 1,08 = 1101,6 шт.

М1 - находится как отношение черновой массы изделия к чистовой.

Снижение расходного коэффициента металла на 1 изделие на 5%,

М1 = 1,8 / 1,65 = 1,091 ; М2 = 1,091 * 0,95 = 1,036

![]() М = ( 1620 * 1,091 – 1620 * 1,036) * 1101,6 = (1767,42 – 1678,32 ) * 1101,6 = 98152,56 грн.

М = ( 1620 * 1,091 – 1620 * 1,036) * 1101,6 = (1767,42 – 1678,32 ) * 1101,6 = 98152,56 грн.

Деталь Б.

Рост объема производства изделия Б на 3%

А2 = 1275 * 1,03 = 1313,25 шт.

Снижение расходного коэффициента металла на 1 изделие на 4%

М1 = 2 / 1,6 = 1,25 ; М2 = 1,25 * 0,96 = 1,2

М = ![]() (7540 * 1,25 – 7540 * 1,2 ) * 1313,25 = ( 9425 – 9048) * 1313,25 = 495095,25 грн.

(7540 * 1,25 – 7540 * 1,2 ) * 1313,25 = ( 9425 – 9048) * 1313,25 = 495095,25 грн.

Экономия по зарплате производственных рабочих ( основной и дополнительной с отчислениями).

![]() З = (З1 – З2 ) * А2 ,грн.

З = (З1 – З2 ) * А2 ,грн.

З1 , З2 - Затраты в себестоимости изделия на зарплату (основной и дополнительной с отчислениями) производственных рабочих. Учитываем снижение З2 на 3% от З1.

Деталь А.

З1 = 1677,71 + 167,77 + 729,888 = 2575,369 грн.

З2 = З1 * 0,97 = 2575,369* 0,97= 2498,108 грн.

![]() З = ( 2575,369 - 2498,108) * 1101,6 = 77,261 * 1101,6 = 85110,718 грн.

З = ( 2575,369 - 2498,108) * 1101,6 = 77,261 * 1101,6 = 85110,718 грн.

Деталь Б.

З1 = 1871,02 + 187,102 +1397,898 = 3456,02 грн.

З2 = З1 * 0,97 = 3456,02* 0,97 = 3352,339 грн.

![]() З = (3456,02 - 3352,339) * 1313,25 = 136159,073 грн.

З = (3456,02 - 3352,339) * 1313,25 = 136159,073 грн.

Экономия на условно – постоянные расходы.

Принимаем , что условно – постоянные расходы составляют 50% затрат на 1 единицу изделия по статьям калькуляции таблицы 2.9. – номера статей 7,8,9,10.

Экономия на условно – постоянные расходы

![]() СУ-П = (С1 - С1 / К)* А2 , грн.

СУ-П = (С1 - С1 / К)* А2 , грн.

С1 - условно – постоянная часть расходов в себестоимости изделия, грн.

К – Коэффициент учитывающий рост объема производства

Деталь А.

С1 = 0,5 * (598,774 +1384,95 +1342,168 +281,074+9,369) =1812,852 грн.

![]() СУ-П = (1812,852 -1812,852 / 1,08) * 1101,6 = (1812,852 –1678,567) * 1101,6 =

СУ-П = (1812,852 -1812,852 / 1,08) * 1101,6 = (1812,852 –1678,567) * 1101,6 =

= 134,285 * 1101,6 =147928,356 грн.

Деталь Б.

С1 = 0,5 *(667,767 + 1544,527 + 1496,816 + 699,215 + 23,307 ) = 2224,54 грн.

![]() СУ-П = (2224,54 -2224,54 / 1,03 ) * 1313,25 = (2224,54 –2159,748) * 1313,25 =

СУ-П = (2224,54 -2224,54 / 1,03 ) * 1313,25 = (2224,54 –2159,748) * 1313,25 =

=64,792 * 1313,25 = 85088,094 грн.

Суммарное снижение себестоимости :

![]()

![]()

![]()

![]() С = М + З + СУ-П , грн.

С = М + З + СУ-П , грн.

Деталь А.

![]() С = 98152,56 + 85110,718+147928,356 =331191,634 грн.

С = 98152,56 + 85110,718+147928,356 =331191,634 грн.

Деталь Б.

![]() С = 495095,25 + 136159,073 +85088,094 =716342,667 грн.

С = 495095,25 + 136159,073 +85088,094 =716342,667 грн.

Похожие работы

... , оказываемых населению. В практической деятельности предприятия процесс ценообразования предусматривает следующие этапы: 1) выбор целей ценообразования; 2) выявление факторов, влияющих на цену; 3) формирование ценовой политики. 1.3 Цены и факторы ценообразования Цели ценообразования весьма разнообразны и формируются с учётом политики и стратегии предприятия на рынке. Целей может быть ...

... справедливо и как определение основного принципа конкурентной ценовой политики фирмы, которая рассчитывает на длительное получение прибыли на определенном рынке. 2. Ценовая стратегия фирмы как элемент ее маркетингового плана Принимая решения в области ценообразования, менеджерам приходится постоянно делать выбор между вступлением в ценовую конкуренцию и маркетинговыми ...

... можно дороже. Бесспорно, что в области ценовой политики у нас еще отсутствует необходимый опыт и знания. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения. Фирма должна поставить перед собой следующие цели: - обеспечение выживаемости; - максимизация текущей прибыли; - завоевание лидерства по показателям ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

0 комментариев