Навигация

Составление экономико-математической модели

25449

знаков

10

таблиц

1

изображение

2.3 Составление экономико-математической модели

В принятых обозначениях условия задачи выразятся следующими ограничениями:

![]()

![]() (7)

(7)

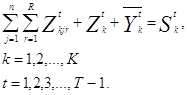

Суммарный вывоз нефтепродуктов из каждого пункта производства нефтебазам конечным потребителям не превосходит предельного объема производства в этих пунктах.

![]()

![]() (8)

(8)

Суммарный вывоз нефтепродуктов с каждой нефтебазы потребителям в период t и на следующие периоды не превосходит максимально возможной пропускной способности.

(9)

(9)

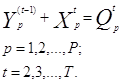

Суммарный вывоз нефтепродуктов с каждого филиала потребителям в период t и на следующие периоды не превосходит максимально возможной пропускной способности этого филиала.

(10)

(10)

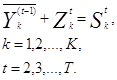

Реальная загрузка пропускной способности каждой нефтебазы в период t равна объему поставок нефтепродуктов в этот пункт из предыдущего периода.

(11)

(11)

Реальная загрузка пропускной способности каждого филиала в период t равна объему поставок нефтепродуктов в этот пункт из предыдущего периода.

(12)

(12)

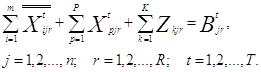

Спрос j-го потребителя в r-м нефтепродукте в период t должен удовлетворяться за счет непосредственных поставок от всех пунктов производства, а также от всех нефтебаз и их филиалов.

(13)

(13)

Объем производства нефтепродуктов и объем перевозок неотрицательны.

Требуется найти минимум суммарных затрат на транспортировку и хранение нефтепродуктов.

(14)

(14)

Оптимальный вариант перевозок позволяет установить наилучший порядок снабжения нефтебаз и филиалов нефтепродуктами, обеспечивающий потребителей с наименьшими затратами.

![]()

3 Экономическая оценка эффективности транспортировки нефтепродуктов до конечного пункта

3.1 Постановка задачи

Необходимо сравнить затраты на транспортировку нефтепродуктов в Южном районе Республики Башкортостан от нефтебаз до автозаправочных станций ООО «ХХХ» по существующей на сегодняшний день схеме и по предлагаемому варианту. Действующая схема: транспортировка осуществляется с трех нефтебаз (АНП) - Пункт А, Пункт Б, Пункт В до шести АЗС, причем с Пункта А отгружаются следующие виды нефтепродуктов: дизтопливо, А-76, с Пункта Б – Аи-92 и с Пункта В – Аи-95. Предлагаемая схема: транспортировка нефтепродуктов с Пункта В и с Пункта Г, причем с Пункта Г осуществляется отгрузка следующих нефтепродуктов: А-76, Аи-92, дизтопливо. Следует отметить, что до Пункта Б нефтепродукты доставляются по железной дороге, а до Пункта Г – по трубопроводу.

3.2 Исходные данные

Исходными данными для решения данной задачи являются:

1. Тарифы на услуги налива и хранения на нефтебазах (таблица 1).

2. Тарифы на транспортировку нефтепродуктов до нефтебаз железнодорожным и трубопроводным транспортом (таблица 1).

3. Заводские цены на основную продукцию нефтеперерабатывающих заводов ОАО «Башнефтехим» по состоянию на 01.06.2001г. (таблица 2).

4. Транспортная сетка расстояний между автоналивными пунктами и АЗС в Южном районе (таблица 3), составляемая согласно Приложению А.

5. Фактические объемы реализации по видам топлива АЗС Южного района в июле 2001г. (таблица 4).

6. Аналитическая стоимость 1 т-км в ООО «ХХХ»

Расходы по транспортировке собственными бензовозами 1 тонны нефтепродуктов 1,55 руб./т*км

| Наименование услуг | Наименование нефтебаз (АНП) | ||||

| Пункт А | Пункт Б | Пункт В | Пункт Г | ||

| 1 | Фактические расходы по содержанию нефтебаз (руб./т) | - | - | - | - |

| 2 | Перекачка, руб./т | 20 | - | 0 | 20 |

| 3 | Услуги налива и хранения | 5% от заводской стоимости | 5% от заводской стоимости | 100 руб. за 1 т | 100 руб. за 1 т |

| 4 | Ж/д тариф (руб./т) | - | 70 | - | - |

| 5 | Подача/уборка вагонов (за 1 вагон) | - | - | - | - |

Таблица 1 – Тарифы на услуги налива и хранения нефтепродуктов на нефтебазах, их транспортировки до нефтебаз

В связи с необходимостью привидения результатов в сопоставимый вид расчеты выполнены без учета НДС.

Таблица 2 – Заводские цены на нефтепродукты на 01.06.2001| Наименование нефтепродукта | Цена, руб./т (без НДС) | |

| А-76 | 6 285 | |

| Аи-92 | 7 205 | |

| Аи-95 | 8 075 | |

| Дизтопливо | 5 825 |

| Пункты налива | АЗС | |||||

| АЗС №1 | АЗС №2 | АЗС №3 | АЗС №4 | АЗС №5 | АЗС №6 | |

| Действующая схема | ||||||

| Пункт А | 20 | 30 | 25 | 70 | 130 | 75 |

| Пункт Б | 5 | 10 | 5 | 65 | 105 | 65 |

| Пункт В | 186 | 215 | 210 | 246 | 306 | 208 |

| Предлагаемая схема | ||||||

| Пункт В | 186 | 215 | 210 | 246 | 306 | 208 |

| Пункт Г | 45 | 50 | 45 | 25 | 65 | 105 |

| Вид нефтепродукта | Объем реализации, л | |||||

| АЗС №1 | АЗС №2 | АЗС №3 | АЗС №4 | АЗС №5 | АЗС №6 | |

| А-76 | 115 706 | 71 766 | 57 853 | 92 416 | 261 556 | 168 800 |

| Аи-92 | 507 152 | 148 376 | 253 576 | 237 886 | 245 842 | 166 578 |

| Аи-95 | 109 156 | 18 384 | 54 578 | 75 752 | 48 734 | 30 664 |

| Дизтопливо | 28 026 | 7 856 | 14 013 | 21 414 | 26 902 | 44 044 |

Похожие работы

... риски. Однако в случае активной и гибкой позиции государства, благоприятной рыночной конъюнктуры отрасль действительно может стать локомотивом экономического роста. 2 Эколого-экономические проблемы и природоохранные мероприятия в нефтегазовой отрасли Республики Казахстан 2.1 Нефтяная промышленность. Состав отрасли Современный мир не мыслим без заводов и фабрик, производящих продукцию, ...

... опытных партий топлива успешно завершены и дали положительные результаты [34]. 2. Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК" 2.1 Технико-экономическая характеристика предприятия Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

0 комментариев