Навигация

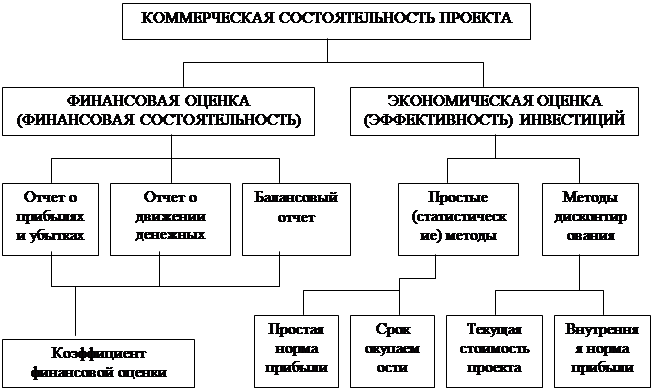

Простые, или статистические методы

69874

знака

7

таблиц

2

изображения

1. Простые, или статистические методы.

2. Методы дисконтирования.

К простым, или традиционным, показателям оценки инвестиций относятся коэффициент эффективности (рентабельность) и срок окупаемости.

Коэффициент эффективности — это отношение среднегодовой суммы прибыли к сумме капиталовложений. Показатель отражает, какая часть инвестиционных затрат возмещается в течение одного года планирования. На основании сравнения расчетной величины рентабельности со средним уровнем доходности по отрасли или нормативным проводится заключение о целесообразности реализации инвестиционного проекта.

Срок окупаемости — период возмещения инвестиций. В международной практике данный показатель определяется путем суммирования доходов до тех пор, пока не будет получена сумма, равная объему инвестиций. В отечественной практике данный показатель рассчитывается как отношение суммы инвестиций к среднегодовой величине прибыли. Так как показатели прибыли в начале и в конце периода неодинаковы, то происходит занижение срока окупаемости.

Проект считается приемлемым, если срок окупаемости удовлетворяет требованиям кредитора.

Недостатки традиционных показателей: не учитывается фактор времени, то есть изменение стоимости денег с учётом времени. Одинаковая величина денег сегодня и через определённый период времени имеют разную стоимость по причине обесценивания денег в результате инфляции, доходности капитала.

Для учёта временной стоимости денег используются дисконтированные критерии эффективности инвестиционного проекта.

Дисконтирование – это процесс приведения экономических показателей разных лет к сопоставимому по времени виду. Установление сегодняшнего эквивалента суммам, выплачиваемым в будущем, определяется как произведение будущих поступлений денег на коэффициент дисконтирования. Расчет коэффициента дисконтирования приведен ниже:

D = 1/(1+i)n,

где D — коэффициент дисконтирования;

I — дисконтная ставка;

n — продолжительность инвестирования.

В качестве дисконтной ставки могут выступать средняя депозитная или кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня риска, альтернативная норма доходности по другим возможным видам инвестиций, норма доходности по текущей хозяйственной деятельности.

Для оценки целесообразности проведения затрат в данный период, чтобы получить выгоды в будущем, рассчитываются следующие дисконтированные показатели:

1. Чистый приведенный доход, который представляет собой разницу между приведенными к настоящей стоимости (путем дисконтирования) будущих денежных потоков за весь период реализации бизнес-плана и суммой инвестируемых средств. Данный показатель должен быть положительным, в обратном случае инвестор не получит свои деньги обратно.

2. Индекс доходности (рентабельности) инвестиций — это отношение приведенного денежного потока к сумме инвестируемых средств. Его величина должна быть больше единицы,

3. Внутренняя норма рентабельности представляет собой ставку дисконтирования, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

4. Динамичный период окупаемости — срок, в течение которого результаты последовательного сложения дисконтированной чистой прибыли сравняются с величиной инвестиций.

При рассмотрении альтернативных проектов, в том числе с разными показателями эффективности по чистому приведенному доходу и внутренней норме рентабельности, необходимо отдавать предпочтение первому показателю, так как в данном случае получается больше (в абсолютном значении) выгод от реализации проекта.

В случае финансирования за счет бюджетных средств, осуществления государственной поддержки в обязательном порядке рассчитывается бюджетная эффективность.

Выгода для бюджета представляет собой разницу между будущей величиной уплачиваемых налогов в результате реализации проекта и субсидиями (налоговые льготы, льгота по кредиту). Проект должен соответствовать экономическим приоритетам государства.

При финансировании проекта государством или (и) международными финансовыми фондами определяется экономическая эффективность. Предполагается рассчитывать эффективность инвестиций без учета обслуживания долга (выплаты процентов и погашения основного долга), так как данные затраты приводят не к использованию (расходу) денежных ресурсов, а только к их перераспределению. Кроме того, для определения выгод в целом для общества необходимо рассчитывать следующие количественные показатели: создание дополнительных рабочих мест, увеличение объемов производства и, соответственно, уменьшение дефицита определенной продукции; рост доходов населения за счет увеличения занятости и снижения цен.

Анализируя эффективность выбранной инвестиционной стратегии, следует оценивать экологические внешние эффекты (экстреналии). Если возможно ущерб выразить количественно, то его необходимо отразить в издержках проекта. При трудностях измерения данные негативные стороны проекта следует выявить в качественном анализе.

Оценка инвестиционного проекта должна в обязательном порядке включать анализ последовательности платежей и поступлений денежных средств во времени (в западной экономической литературе данный поток денежных средств получил название cash-flow). Критерием принятия проекта является положительное сальдо в любом временном интервале. Отрицательная величина свидетельствует о необходимости привлечения заемных средств и, в результате, о снижении эффективности из-за дополнительных расходов на выплату процентов за данный кредит. При этом шаг расчета должен быть для первого года сроком в один месяц. В обратном случае возникает опасность не выявления нехватки денежных ресурсов в определенные периоды (например, во время сезонной закупки сырья для перерабатывающих предприятий).

На эффективность инвестиционного проекта большое влияние оказывают инфляционные процессы, происходящие в экономике. Снижение результатов инвестиционной деятельности в связи с инфляцией обусловлено следующими причинами:

1. Финансирование будущих затрат в результате повышения общего уровня цен увеличится. Превышение сметных затрат, вызванных инфляцией, должно рассматриваться не как превышение запланированных расходов, а как дополнительное заимствование. По данным займам следует предусмотреть выплату процентов и долга. В обратном случае предприятие столкнется с кризисом ликвидности.

2. Стоимость основных фондов, приобретенных для проекта, через определенное время в результате инфляции обесценится. В результате амортизационные отчисления и, соответственно, себестоимость будут искусственно занижены, а прибыль завышена, что приведет к возрастанию реальных сумм налога.

3. Обесценивание товарно-материальных запасов и, соответственно, увеличение налогового бремени. То есть предприятие будет вынуждено платить так называемый "инфляционный налог".

4. Инфляция влияет на номинальную ставку кредитования. То есть одновременно с повышением цен на ресурсы и собственную продукцию следует предусмотреть увеличение суммы процентов по кредиту.

Для достоверной оценки результатов хозяйственной деятельности, в том числе инвестиционной, в условиях инфляции следует разрабатывать планы в текущих ценах.

Планируемый результат всегда далек от определенности. Следующим важным этапом оценки эффективности инвестирования является оценка рисков реализации проекта, определение степени влияния на результаты факторов внешней среды.

В зарубежной практике используются такие методы для оценки риска реализации проекта, как метод пороговых значений, анализ чувствительности, методика моделирования.

Анализ риска, основанный на "пороговых значениях", определяет максимально возможное отклонение переменных величин (цена ресурсов, инфляция, объемы производства и реализации проекта). В зарубежной практике для данных целей используется расчетно-конструктивный метод определения точки безубыточности объема производства.

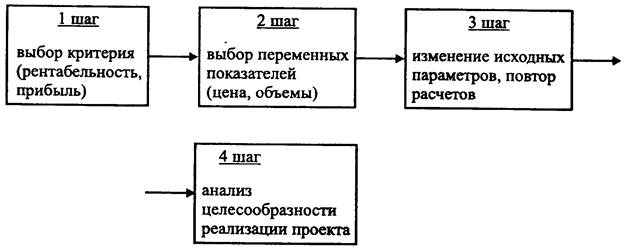

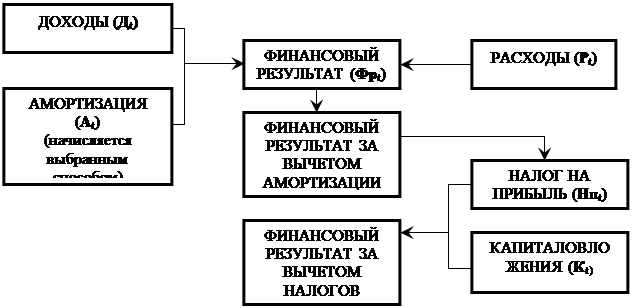

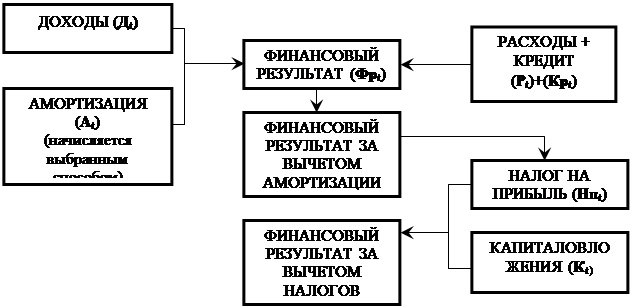

Чувствительность проекта — это устойчивость проекта по отношению к изменениям основных внешних и внутренних параметров, заданных в качестве допустимых. Алгоритм расчета можно представить следующим образом (рис. 4.1):

Рисунок 4.1. Анализ чувствительности проекта

Таким образом, при высокой вероятности повышения цен на материальные ресурсы проект становится неэффективным.

Использование вышеизложенных методов оценки инвестиционного проекта позволит достаточно объективно определить эффективность инвестиционной деятельности, избежать ошибок в выборе объектов вложения финансовых ресурсов.

Похожие работы

... максимальной прибыли и на этой основе решения многих социальных проблем [11]. 3. НЕОБХОДИМОСТЬ И ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ Развитие отраслей агропромышленного комплекса, наращивание объемов производства сельскохозяйственной продукции, улучшение ее качества и повышение экономической эффективности аграрного сектора во многом ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... -360 98,5 84,5 Всего по сельско-хозяйственному производству 38131 39052 33961 34427 +4170 +4625 112,3 113,4 Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства 3.1 Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет» В ФГУП «Племенной завод «Рассвет» имеется 6 ферм для ...

... отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и ...

0 комментариев