Навигация

Планирование, финансирование и кредитование капитальных вложений

69874

знака

7

таблиц

2

изображения

5. Планирование, финансирование и кредитование капитальных вложений.

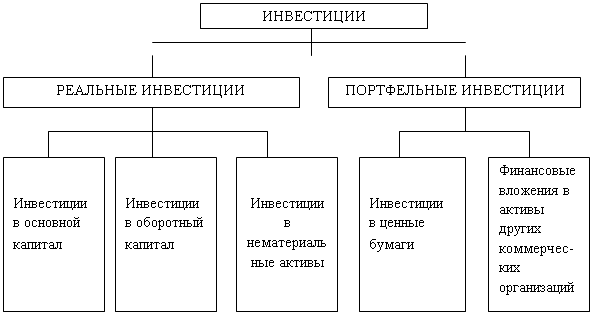

Стратегическое планирование развития предприятий предусматривает обоснование необходимых капитальных вложений, или инвестиций, на осуществление предстоящих проектов. В состав капиталовложений входят денежные ресурсы, или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий и фирм.

Основные фонды — это часть средств производства, которые многократно используются в хозяйственной деятельности, не изменяя свою первоначальную вещественно-натуральную форму Стоимость основных производственных фондов переносится на готовый продукт (услуги) частями по мере износа и возвращается предприятию после реализации продукции или услуг. Процесс переноса стоимости основных фондов принято называть амортизацией. К основным фондам относятся здания, сооружения, передаточные устройства, рабочие машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, технологическая оснастка, хозяйственный инвентарь и т.д.

Нематериальные активы включают стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам, используемым в течение длительного периода хозяйственной деятельности и приносящим доход, относятся:

• права, возникающие из авторских и иных договоров на произведения науки, компьютерные программы, изобретения;

• аренда земельных участков и др.

Такие активы по своему экономическому назначению напоминают основные средства. Они также используются в течение длительного времени, приносят прибыль их владельцу, не теряют со временем свою первичную стоимость. На нематериальные активы тоже начисляется амортизация. Особенностью данных активов является отсутствие материально-вещественной формы, сложность определения их стоимости и расчета прибыли от их применения.

Оборотные средства состоят из оборотных фондов и фондов обращения. Оборотные фонды по своему вещественном содержанию представляют различные материальные запасы, ресурсы. Они однократно участвуют в производственном процессе, изменяют свою натурально-вещественную форму и полностью переносят стоимость на создание товара или услуги. Фонды обращения связаны с продажей готовой продукции. Они включают изготовленные товары, запасы ресурсов, денежные средства на расчетных счетах и в кассе предприятия. По характеру участия в процессе производства и реализации продукции оборотные фонды и фонды обращения тесно связаны между собой, переходят из сферы производства в сферу обращения, и поэтому они учитываются в денежной форме как единые оборотные средства.

Капитальные вложения, или инвестиции, на предприятиях планируются на осуществление следующих инновационных проектов:

=> выполнение научно-исследовательских, экспериментальных, конструкторских, технологических и организационных работ;

=> приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса;

=> освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда; =>строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров;

=> пополнение норматива оборотных средств, вызванное внедрением проектируемых процессов или производством продукции;

=> предотвращение отрицательных социальных, экологических и других последствий, вызванных внедрением предлагаемых проектов.

Общая величина планируемых капитальных вложений включает все суммарные затраты на выполнение предусмотренных в стратегическом плане проектных работ. Используя основные показатели стратегического планирования, можно составить план капиталовложений по отдельным производственным подразделениям или предприятию в целом на требуемый плановый период.

В общем виде, например, суммарную величину требуемых капитальных вложений в технологическое оборудование можно определить по следующей формуле:

Коб=Це*Ке+Тр+Ссмр+Апл+Знир+Зпкр

где Коб — общая сумма капитальных вложений;

Це — рыночная цена единицы оборудования;

Ке — количество требуемых единиц оборудования;

Тр— транспортные расходы;

Се — стоимость строительно-монтажных работ;

Апл — аренда (стоимость) производственной площади;

3нир — затраты на научно-исследовательские работы;

3пкр— затраты на проектно-конструкторские работы.

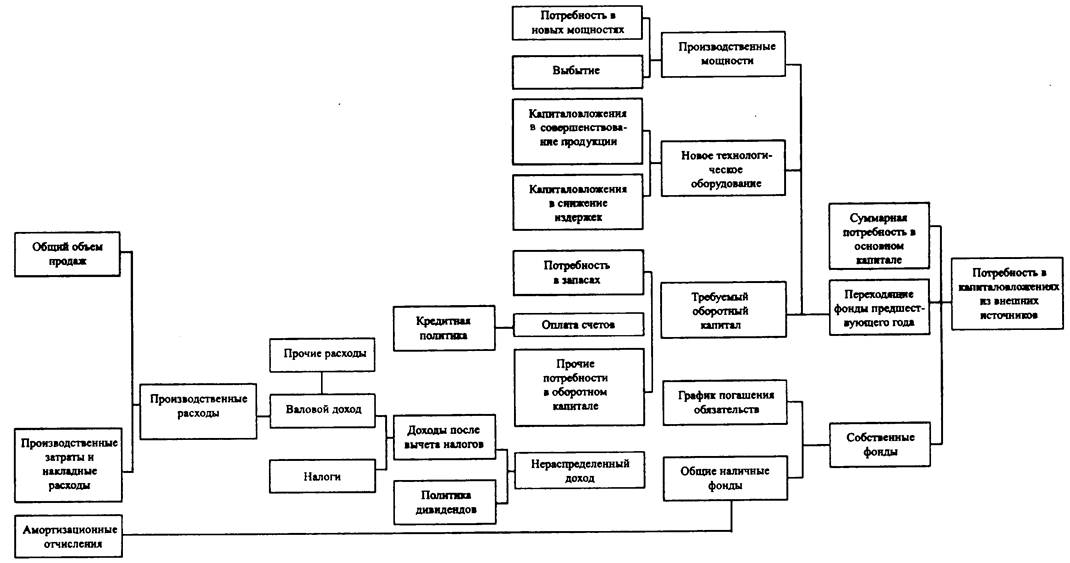

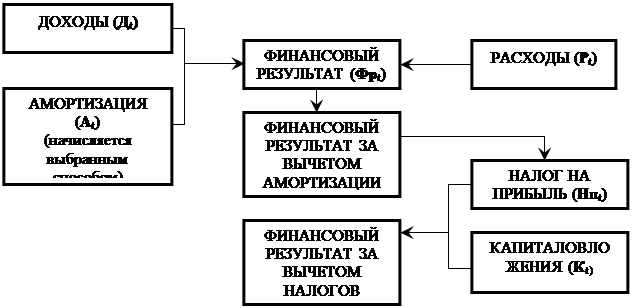

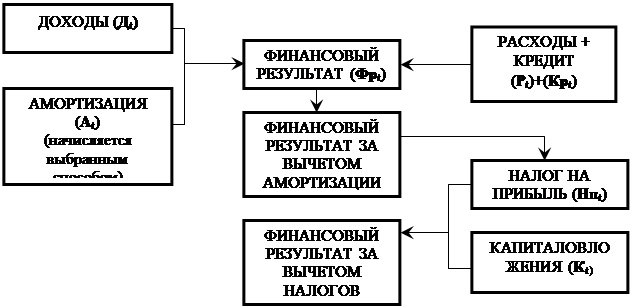

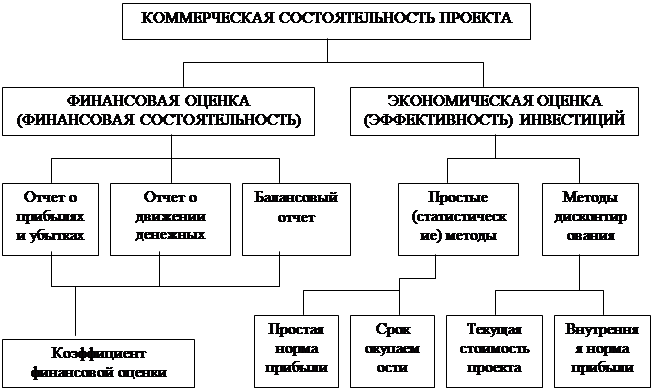

Подобные расчетные зависимости или модели могут быть составлены по каждому подразделению предприятия, виду производственных ресурсов, типу поставщика или сегменту рынка и т.п. Они могут быть использованы на всех предприятиях для расчета требуемых капитальных вложений и оценки инвестиционных последствий разнообразных плановых решений. Эти последствия можно оценивать для ряда соответствующих допущений относительно будущих условий хозяйственной деятельности. Основная структура капитальных вложений в производственную сферу предприятия представлена на рис. 5.1. Как видно, величина капитальных вложений на отдельные виды ресурсов, а также производственные затраты и конечные финансовые результаты имеют тесную взаимозависимость. Например, количество продукции, которое планируется продать на рынке, зависит от наличия производственных мощностей в будущем, что в свою очередь — от планируемого объема продаж. Аналогично издержки производства зависят от суммы капитальных вложений, инвестируемых в производственную сферу.

Планы капиталовложений обычно разрабатываются на годовые инвестиционные проекты, но могут быть составлены и для более длительного срока, например, на 5 или 10 лет. Инвестиционные проекты можно использовать для оценки разнообразных финансовых последствий альтернативных средств, ресурсов, а также условий внутренней или внешней среды. Они могут быть применены в долгосрочном планировании таких показателей деятельности фирмы, как доход на инвестиционный капитал, дивиденды на акцию, прибыль на единицу проданной продукции, общий доход на акцию, доля продаж на рынке и т.д. В зарубежной инвестиционной деятельности плановые расчеты и модели широко используются при разработке рыночной стратегии фирмы, политики привлечения денежных средств, программы технического развития, модификации технологии и т.д.

Стратегическое планирование капиталовложений позволяет каждому предприятию выбирать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших из ряда возможных социально-экономических результатов. Оно служит не только основой оценки экономической эффективности инвестиционных проектов, но и является аналитическим инструментарием, с помощью которого можно найти правильные ответы на следующие вопросы:

• Какой общий объем капиталовложений может или должна сделать фирма в плановом периоде?

• Какие конкретные инвестиционные проекты должна принять фирма в будущем времени?

• Из каких источников будет финансироваться инвестиционный портфель фирмы?

Выбор и обоснование плановых решений по всем этим вопросам тесно связаны между собой. Они не должны сводиться к нахождению простых ответов о том, какое направление капиталовложений следует финансировать из данного объема средств, поскольку сейчас и объем заимствования, и размер эмиссии акций являются переменными значениями, которые постоянно находятся под контролем высшего руководства фирмы. Поэтому все решения о выборе инвестиционного проекта и получении фондов в идеальном случае должны приниматься одновременно. В свою очередь, отбор проекта не может быть сделан предприятием без учета его стоимости, на величину которой оказывают большое влияние возможности получения необходимых инвестиций.

Анализ эффективности инвестиций дает ответы на все поставленные вопросы. В конечном счете, он создает предприятию возможность свободного выбора такого варианта распределения расходов в пространстве и времени, который в будущем может дать максимальную прибыль или доход на вложенный капитал. С учетом выработанных в теории инвестиционных решений и методологических положений максимизация дохода или приращение капитала могут быть достигнуты по правилу либо чистой дисконтированной стоимости, либо внутрифирменной нормы прибыли.

В том и другом случае требуется правильное определение стоимости капитала. Она представляет собой стоимость используемых для финансирования проектов ресурсов. Величина капитала может быть определена на рынке или рассчитана как альтернативная стоимость. При оценке инвестиционного проекта стоимость капитала должна выполнять роль минимального норматива окупаемости затрат, который перекрывается приемлемыми результатами. Идеальным будет такой вариант проекта, когда стоимость капитала автоматически устанавливает величину общего инвестиционного бюджета фирмы, так как должны выбираться решения, обеспечивающие возможность получения доходов, равных или превосходящих стоимость капитала. Такая инвестиционная политика ведет к максимизации прибыли и благосостояния акционеров, поскольку в стратегические планы предприятия включаются только те проекты, которые увеличивают общую сумму его чистого дисконтированного дохода.

В процессе планирования капиталовложений на стратегические или долгосрочные проекты стоимость капитала и совокупные доходы будут неопределенными. В связи с этим при расчетах обычно предполагается, что общая стоимость фондов на рынке отражает не только существующую цену денежных средств с учетом доходов будущего периода, но также и степень риска, связанного с их использованием в любой конкретной фирме или на предприятии. Кроме того, необходимо учитывать предполагаемый период

осуществления инвестиционного проекта, привлечение собственных или заемных денеж-

Рисунок 5.1. Структура капиталовложений предприятия.

ных средств, планируемые ставки рефинансирования и кредитования проектов и многие другие факторы неопределенности, как внутренней среды, так и внешнего окружения предприятия.

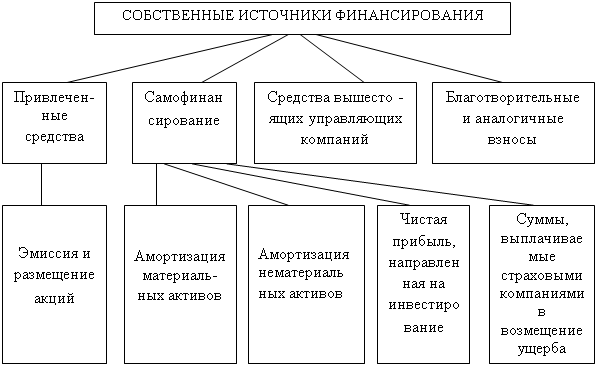

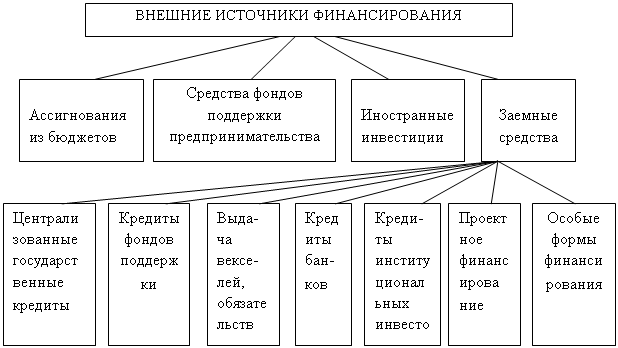

В рыночных отношениях промышленных предприятий, банковских структур и финансовых организаций основными источниками инвестиций являются собственные доходы фирм и организаций, привлеченные капиталы акционеров и учредителей, целевое финансирование из федеральных или региональных фондов, кредиты коммерческих банков, выпуск ценных бумаг или эмиссия акций корпораций, спонсорские и другие виды взносов и т.п. В каждом из перечисленных источников финансирования капиталовложений существует много общих правил и особенностей максимизации результатов и минимизации затрат.

В современной зарубежной экономической теории и хозяйственной практике нет разногласий относительно роли стоимости капитала, однако нет согласия относительно этого понятия, а, следовательно, и его измерения. В мире современных рынков и финансово-экономической стабильности такой проблемы не существует. Результаты эффективной финансовой деятельности многих зарубежных фирм и корпораций давно уже доказали, что в условиях определенности ставка процента играет роль стоимости капитала и представляет собой рыночную ставку обмена между сегодняшними и будущими деньгами. Поскольку риск в этом случае отсутствует, то здесь нет разницы между стоимостью долга и акции. Доходность любого инвестиционного проекта зависит от условий рынка капитала, определяющих ставку процента, которая регулирует спрос и предложение средств. Приемлемость проекта зависит главным образом от величины рыночной ставки процента. Иными словами, он может быть принят при одних ставках и не рекомендован при других. Следовательно, ставка процента, впрочем, как и любая другая рыночная цена, выполняет свою распределяющую роль. Она также выполняет эту функцию и в условиях неопределенности, когда одна ставка процента заменяется рядом других, каждая из которых связана с различной степенью неопределенности в планировании затрат и результатов.

Таким образом, действующая в условиях рынка учетная ставка процента или норма прибыли на капитал служит не только основой долгосрочного планирования требуемых инвестиций, но и распределения имеющихся денежных ресурсов. В первые годы перехода от плановой экономики к рыночной учетная ставка рефинансирования Центрального банка Российской Федерации выросла в сотни раз, что лишило большинство предприятий возможности брать кредиты на долгосрочное развитие. Максимальная ставка Центрального банка Российской Федерации в размере 210% пришлась на период с 15 октября 1993 г. по 29 апреля 1994 г., и затем пошло ее медленное снижение. Коммерческие банки выдавали в этот период кредиты предприятиям под 300 и более процентов годовых. В первом полугодии 1998 г. минимальная ставка составляла 30%, средняя — 50%, максимальная — 150%. По прогнозам, ставка непрерывно будет снижаться после 2000 г. до 6%-10%, как в цивилизованных рыночных странах. В США, например, она составляет 5,75% годовых.

Снижение учетной ставки будет способствовать широкому использованию банковских кредитов для подъема производства на отечественных предприятиях. Кредитование всех предприятий и организаций производится на основе принципов срочности, возвратности, платности, целевого назначения, залога имущества и гарантии возврата, в соответствии с условиями договора. Кроме кредитов коммерческих банков, предприятия имеют сейчас возможность использовать для своего долгосрочного развития также другие источники финансирования.

Заключение

В заключении нужно отметить, что белорусская законодательная база еще достаточно несовершенна и недостаточна для нормального и устойчивого протекания процесса инвестиционной деятельности.

Формы и методы государственного регулирования инвестиционной деятельности должны быть более гибкими и не допускать разночтений. Они не могут быть исключительно запрещающими или разрешающими, а должны быть направлены на максимальное сотрудничество с субъектами инвестиционной деятельности, обеспечивать получение обоюдной выгоды, как государству, так и инвестору. Для устойчивого функционирования экономики государства необходима стабильная работа производственных отраслей, а без привлечения инвестиций поднятие производства весьма затруднительно для белорусской экономики. А для привлечения в экономику РБ инвестиций необходимо создание здорового инвестиционного климата, и формы и методы государственного регулирования играют здесь одну из ключевых ролей.

Капитальные вложения выступают как одна из форм инвестиций в экономику страны. Непрерывность и достаточность их являются обязательными для нормального функционирования экономики каждой страны. В настоящее время инвестиционная деятельность в стране осуществляется в условиях общего кризиса ее экономики, нестабильности социально-экономического положения в стране. Гиперинфляция, либерализация цен, дефицит бюджета, тяжелое финансовое состояние предприятий и организаций, платежный кризис, непрерывный рост стоимости строительства, дорогой банковский кредит, а также другие кризисные явления вызвали резкое снижение объемов капитальных вложений, капитального строительства и ввода производственных мощностей и объектов строительства, что обусловило спад производства необходимой продукции. Одной из мер по выводу экономики из кризиса должна являться активизация инвестиционной деятельности, для чего необходимо изыскать средства для дополнительных капитальных вложений, направить их на выполнение приоритетных государственных программ, обеспечить их целевое и эффективное использование.

Из всего вышесказанного следует, что инвестирование экономики процесс на данном этапе развития Беларуси неизбежный. Поскольку, использование в качестве инвестиций государственных займов и иностранных кредитов, как показала практика, весьма неэффективно, необходимо привлекать частный, в том числе и иностранный капитал в экономику РБ, и для этого нужно совершенствовать законодательную базу, регулирующую инвестиционный процесс в Беларуси.

Литература

1. Волков О.И. Экономика предприятия. Учебник. М.: Инфра-М, 2000 г.

2. «Белорусский рынок» №№ 1-12, 2001 г,

3. Самуэльсон П. Экономика, 1 т. М.: 1995 г.

4. Сергеев И.В. Экономика предприятия. М.: Финансы и статистика, 1999 г.

5. Фадеев А., Рукин А. Инвестиционные портфели. //Рынок ценных бумаг, №13, 2000.

6. Шойко С. Способны притягивать инвестиции. - "Белорусский рынок" 2001 г. № 14 с.16.

7. «Экономический бюллетень» № 1, 5, 6, 8, 2002 г.

8. Электронный архив газеты “Белорусский рынок” – www.br.minsk.by/archive

9. Экономика. Финансы. Управление. 2002, № 11

10. “Экономика предприятия”. 2001, № 7

11. “Главный бухгалтер”. 2001, № 37

12. “Белорусский фондовый рынок”. 2001, № 6.

Похожие работы

... максимальной прибыли и на этой основе решения многих социальных проблем [11]. 3. НЕОБХОДИМОСТЬ И ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ Развитие отраслей агропромышленного комплекса, наращивание объемов производства сельскохозяйственной продукции, улучшение ее качества и повышение экономической эффективности аграрного сектора во многом ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... -360 98,5 84,5 Всего по сельско-хозяйственному производству 38131 39052 33961 34427 +4170 +4625 112,3 113,4 Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства 3.1 Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет» В ФГУП «Племенной завод «Рассвет» имеется 6 ферм для ...

... отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и ...

0 комментариев