Необходимость перехода к страховой медицине. Значение медицинского страхования

Принципы организации медицинского страхования

Финансирование медицинского страхования

Тарифы медицинского страхования

Медицинское страхование в РФ

Перспективы развития системы медицинского страхования

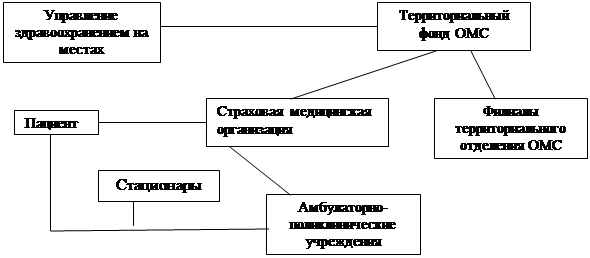

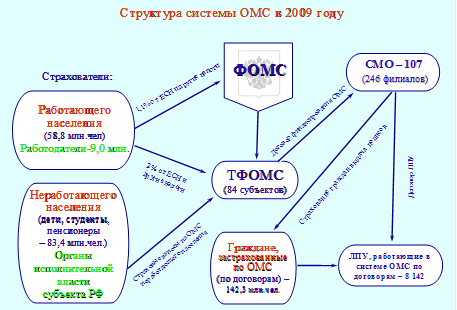

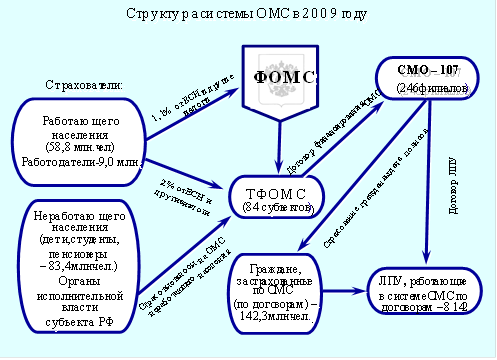

Система обязательного медицинского страхования в России

Участники системы ОМС

Добровольное медицинское страхование (ДМС)

Экономическая необходимость ДМС

Отличительные особенности обязательного и добровольного медицинского страхования

Перспективы сочетания ОМС и ДМС [54]

Возможности использования зарубежного опыта медицинского страхования в России

Навигация

Экономическая необходимость ДМС

Медицинское страхование в России, проблемы его развития

139284

знака

7

таблиц

5

изображений

2.3.2. Экономическая необходимость ДМС

Поскольку теми или иными системами ОМС во многих странах охвачена основная часть населения, то страховщики разработали такие виды страхования, которые позволили бы гражданам, участвующим в ОМС, с помощью частного страхования полностью покрывать расходы на те медицинские услуги, которые оплачиваются программами ОМС частично или улучшить условия своего медицинского обслуживания по ОМС. Дополнительное ДМС предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей – специалистов, выбор больницы и врача, создание комфортных условий лечения, обеспечение ухода и некоторое другое.

Самостоятельно медицинское страхование предполагает медицинские полисы: гражданам, которые не участвуют в ОМС; отдельным группам населения, имеющим особенности лечения (дети, женщины, некоторые другие группы); для лечения в частных клиниках и у частнопрактикующих врачей; для обеспечения медицинской страховки при выезде за рубеж.

ДМС появляется и успешно развивается там и тогда, где и когда возникает необходимость оплаты (полной или частичной) медицинских услуг. Если медицинская помощь оказывается бесплатно и полностью финансируется государством или системой ОМС, то потребность в дополнительном медицинском страховании отсутствует.

Периодичность наступления риска заболевания в течение жизненного цикла человека позволяет отнести этот риск к числу страхуемых за счет выравнивания его последствий для больших групп населения. Риск болезни реально затрагивает каждого человека, но при этом выявлена устойчивая статистическая закономерность, позволяющая разделить жизнь человека на четыре периода, характеризующих частоту наступления заболевания:

I) с рождения до 15-летия – период детских болезней, характеризующийся достаточно высоким уровнем заболеваемости;

II) с 15 до 40 лет – период стабильности, характеризующийся наименьшей заболеваемостью;

III) с 40 до 60 лет – период постепенного нарастания риска;

IV) после 60 лет – период наиболее высокого риска заболеваемости.

Такая динамика риска позволила осуществлять его равномерное распределение в обществе с помощью страхования с использованием выровненных страховых премий для разных возрастных групп.

Потребность в ДМС напрямую зависит оттого, в какой части риск заболевания покрывается обязательными системами медицинского страхования. Чем ỳже спектр гарантий по ОМС, тем выше спрос на частное медицинское страхование, и наоборот. Спрос на частное медицинское страхование определяется во многих случаях желанием получить гарантию не только лечения, но и высокого уровня обслуживания в медицинском учреждении (отдельная палата, сиделка, лечение у ведущих специалистов и некоторые другие услуги). Потребность в ДМС становится весьма актуальной при выезде за рубеж, особенно в те страны, где получение визы невозможно без предъявления медицинской страховки на время поездки.

2.3.3. Развитие, современное состояние и перспективы ДМС в России

Добровольное медицинское страхование – явление в правовом смысле глубоко частное, какое бы то ни было вмешательство государства в частные отношения невозможно, если, конечно, эти отношения нормально развиваются.

Не случайно в 1999 г. по инициативе Федерального фонда обязательного медицинскою страхования проходило обсуждение законопроекта «О внесении изменений и дополнений в Закон РФ «О медицинском страховании граждан в РФ». По этому законопроекту должно было произойти раздвоение закона на два: «Об обязательном медицинском страховании» и «О медицинском страховании». Это была попытка отделить ОМС с его специфическим правовым режимом от ДМС.

По замыслу законодателя, ДМС должно было получить самостоятельное, почти стихийное развитие в период 1991-1993 гг. и дать толчок к дальнейшему развитию здравоохранения. ДМС планировалось как серьезный финансовый поток в отечественное здравоохранение.[51]

Жизнь показала, что замысел законодателя не оправдался. ДМС не получило должного распространения, во всяком случае, оно не стало значительной финансовой «подпоркой» здравоохранения. Причин этому много, главная из них – экономические проблемы. Но определенные недостатки заложены и в самом законе. Так, не реализуются на практике предусмотренные ч.2 ст.13 Закона налоговые льготы для предприятий, направляющих средства из прибыли ДМС.[52] Между тем именно предприятия на сегодняшний день единственно реальные страхователи, на которых необходимо делать ставку. Только коллективный страхователь способен дать толчок дальнейшему развитию ДМС. Индивидуальный страхователь не имеет на сегодняшний день средств для оплаты полиса ДМС, и, если обращается за услугами страховщика, то только тогда, когда ему уже понадобилась медицинская помощь, и, как. правило, – дорогостоящая. В этом смысле работа с индивидуальным страхователем невыгодна для страховщика. Коллективный страхователь обычно заключает договоры ДМС в пользу своих работников – людей трудоспособного возраста, которым реже требуется медицинская помощь. Работа с коллективным страхованием выгодна для страховщика и в конечном счете для системы ДМС и здравоохранения.

Индивидуальное страхование не получит большого распространения в нашей стране еще и потому, что наше общество традиционно ориентировано на коллективизм и коллективные формы реализации прав.

Кроме коллективной формы ДМС возможна так называемая корпоративная форма, когда страхователем выступает общественное объединение, страхуя своих членов, либо создается ассоциация страхователей. Ассоциация страхователей – форма объединения граждан для совместного участия в каком-либо (в нашем случае — ДМС) виде личного или имущественного страхования. Корпоративное страхование пока, к сожалению, распространения не получило. Хотя могло бы развиваться, например, в мелких муниципальных образованиях, где организацию ассоциации страхователей взяли бы на себя муниципальные власти, а в ассоциацию входили бы все жители муниципального образования.

В целом по стране ДМС занимаются многие компании, и наиболее успешно - «Ингосстрах», «Промышпенно-строитепьная компания», СК «Спасские ворота»[53], в Самарской области – СК «АскоМЕД», «СамараМед» и др.

Потенциал ДМС очевиден. Но необходимо заинтересовать коллективного и корпоративного страхователя (последнего надлежит еще и формировать). Необходимо создать систему действенных налоговых, экономических, правовых льгот для предприятий, заключающих договоры ДМС в отношении своих работников, распространить эти льготы на частных предпринимателей, использующих наемный труд, предусмотреть возможность для небольших (а возможно, и больших) муниципальных образований выступать в роли корпоративного страхователя для населения этих муниципальных образований.

Создание льготного режима для страхователей возможно как на федеральном, так и на региональном уровне. Региональный уровень представляется даже более оптимальным. Во-первых, региональная власть ближе населению, во-вторых, именно на региональную власть замыкаются проблемы здравоохранения.

Похожие работы

... 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов Проблемы обязательного медицинского страхования в России и пути их решения. Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС ...

... . Конечно, сразу добиться осуществления данных целей очень трудно. Однако, несмотря на все проблемы, связанные с внедрением в России обязательного медицинского страхования, организационно эта система уже внедрена. Глава 1. Общие аспекты реформы системы обязательного медицинского страхования Необходимость формирования новой нормативной правовой базы в области обязательного медицинского ...

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

... на 1 неработающего До 10 тыс.руб. 10-50 тыс.руб. 50,1 тыс.руб. и выше Число территорий 16 17 30 ПРОБЛЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ В предыдущих главах своей работы я много раз затрагивала различные проблемы обязательного медицинского страхования. ...

0 комментариев