Необходимость перехода к страховой медицине. Значение медицинского страхования

Принципы организации медицинского страхования

Финансирование медицинского страхования

Тарифы медицинского страхования

Медицинское страхование в РФ

Перспективы развития системы медицинского страхования

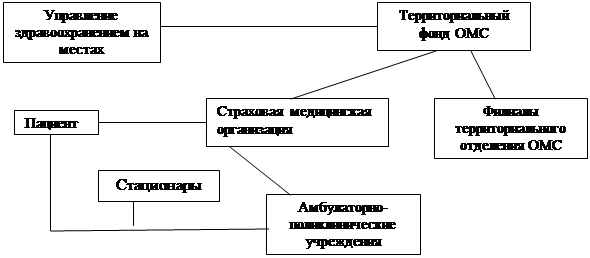

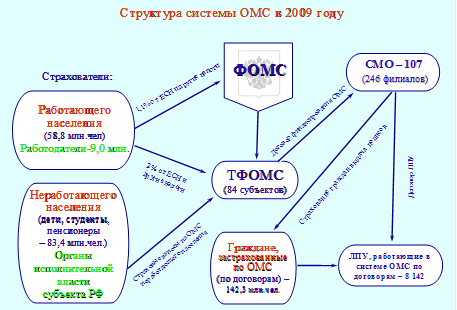

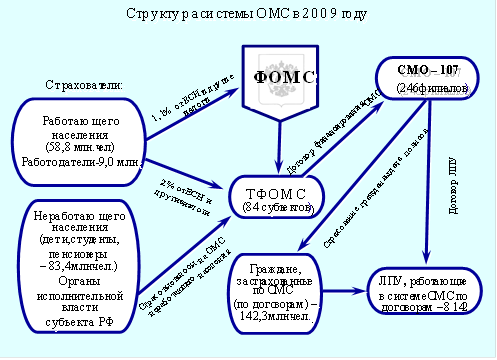

Система обязательного медицинского страхования в России

Участники системы ОМС

Добровольное медицинское страхование (ДМС)

Экономическая необходимость ДМС

Отличительные особенности обязательного и добровольного медицинского страхования

Перспективы сочетания ОМС и ДМС [54]

Возможности использования зарубежного опыта медицинского страхования в России

Навигация

Добровольное медицинское страхование (ДМС)

Медицинское страхование в России, проблемы его развития

139284

знака

7

таблиц

5

изображений

2.3. Добровольное медицинское страхование (ДМС)

Конституция РФ в статье 41 провозглашает право на охрану здоровья и медицинскую помощь, ставя его в один ряд с такими социальными правами, как право на пенсионное и социальное обеспечение, право на жилище, право на охрану материнства и детства. Экономические гарантии сами представляют собой систему, центральное место в которой занимают государственное (бюджетное) финансирование, обязательное медицинское страхование (ОМС) и добровольное медицинское страхование (ДМС). ДМС должно было бы занять достойное место среди экономических гарантий права на охрану здоровья и стать одной из наиболее действенных среди них.[46]

Впервые о ДМС заговорили в 90-е годы к исходу горбачевской перестройки, когда окончательно стало ясно, что государство не в состоянии исполнять свои обязательства по финансированию здравоохранения. Надвигалась экономическая катастрофа, которая все более сказывалась на реализации государством социальных функций. В этих условиях было решено обратиться к опыту других стран, где национальные системы здравоохранения имеют различные источники финансирования, дополняющие друг друга. Организаторы здравоохранения, экономисты и законодатель одинаково понимали необходимость реформ в отросли, в первую очередь, – пересмотра концепции финансового обеспечения здравоохранения.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая, т.е. страхового случая – (в ДМС) обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью. Страховой случай считается урегулированным, когда по медицинским показаниям исчезнет необходимость дальнейшего лечения. Число страховых случаев по правилам ДМС может быть неограниченным.

Полезную информацию для оценки возможностей развития ДМС предоставляют данные социологических исследований, в частности исследования, проведенного в 2000 г. сотрудниками ОАО «РОСНО. Количество респондентов составило 10 тыс. человек в возрасте от 18 до 80 лет, в том числе 6 тыс. пациентов АПУ Москвы, 3 тыс. пациентов АПУ Санкт-Петербурга и 1 тыс. пациентов АПУ г. Саратова. 70% респондентов составили пациенты государственных медицинских учреждений, 20,8% – ведомственных и 8,2% – самостоятельных. Более половины респондентов были пенсионерами или не работали (68,2%). Опрос проводился методом анкетирования.

Добровольным медицинским страхованием оказались охвачены только 2% респондентов. Вместе с тем практически все опрошенные (98,2%) отметили, что более или менее регулярно оплачивают медицинское обслуживание. В их числе 81% респондентов платили лично врачу, 36% - в кассу медицинского учреждения (допускалось указание нескольких вариантов ответов, поэтому сумма показателей в процентах превышает 100). Структура затрат населения на оплату медицинской помощи приведена на рисунке 4.

Рис. 4 Структура затрат населения на оплату медицинской помощи[47]

80% респондентов выразили готовность тратить часть своего дохода на оплату медицинской помощи ради обеспечения повышенного уровня качества медицинских услуг, применения передовых медицинских технологий, получения дополнительного сервиса. Но заключить договор ДМС принципиально готовы лишь 10% опрошенных. Таким образом, система “прямой оплаты” медицинских услуг для населения выглядит привычнее и проще.

2.3.1. Объекты и субъекты ДМС

Добровольное медицинское страхование – весомое дополнение к системам государственного здравоохранения или ОМС.

В России ДМС как экономическая и правовая категория и вид страховой деятельности возникло в 1991 г. с принятием Закона РСФСР «О медицинском страховании граждан в РСФСР» от 28.06.1991 г. № 1499-1. Предусмотренная законом страховая модель коренным образом отличалась от существовавших на тот момент разновидностей личного страхования. Речь шла о качественно новом для нашей правовой системы правоотношении. Новизна была в объекте возникающего при ДМС страхового правоотношения. По-новому выглядел и его субъектный состав. Личное страхование, в том числе страхование здоровья, распространенное в советский период, предусматривало при наступлении страхового случая (болезни или другого вреда здоровью) выплаты непосредственно застрахованному. Цель такого страхования – сгладить возможные финансовые потери застрахованного, понесенные им в результате повреждения здоровья. Объектом страхования выступали в данном случае имущественные интересы застрахованного лица. Наиболее распространенной была «простая» структура страхового правоотношения, включающая в качестве субъектов страховщика и страхователя, причем страхователь обычно персонально совпадал с застрахованным. [48]

3акон РФ «О медицинском страховании граждан в Российской Федерации» в качестве объекта добровольного медицинского страхования определяет риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая». При этом в Законе указывается, что добровольное медицинское страхование «обеспечивает гражданам получение дополнительных медицинских услуг и иных услуг сверх установленных программами обязательного страхования».[49] Объектами ДМС выступают две группы страховых рисков: 1) возникновение расходов на медицинские услуги по восстановлению здоровья, реабилитации, уходу; 2) потеря дохода в связи с невозможностью осуществления трудовой деятельности как во время заболевания, так и после – при наступлении инвалидности. Законодательство РФ ограничило объект медицинского страхования только возмещением затрат на медобслуживание.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.[50]

Добровольное медицинское страхование предусматривало качественно новый и до того неизвестный отечественной страховой практике вид страхового правоотношения. Объектом его должны были выступать имущественные интересы третьих лиц, а не самого застрахованного. Понятие объекта раскрывалось в законе как «затраты но оказание медицинской помощи». Субъектный состав правоотношения усложнялся, кроме страховщика, страхователя и застрахованного лица в него вводилось медицинское учреждение как лицо, непосредственно оказывающее медицинскую помощь.

Взаимодействие субъектов ДМС представлено на рис.5.

Рис.5. Схема взаимодействия субъектов ДМС

Новшеством выступал также законодательно закрепленный отказ от государственной монополии в области страхования. Отход от государственного монополизма и первое упоминание частного страхования последовало в «Основах гражданского законодательства Союза ССР и союзных республик» 1991 г. Поэтому частный характер ДМС, подчеркнутый в Законе РСФСР «О медицинском страховании граждан в РСФСР» 1991 года был достаточно нов.

Похожие работы

... 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов Проблемы обязательного медицинского страхования в России и пути их решения. Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС ...

... . Конечно, сразу добиться осуществления данных целей очень трудно. Однако, несмотря на все проблемы, связанные с внедрением в России обязательного медицинского страхования, организационно эта система уже внедрена. Глава 1. Общие аспекты реформы системы обязательного медицинского страхования Необходимость формирования новой нормативной правовой базы в области обязательного медицинского ...

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

... на 1 неработающего До 10 тыс.руб. 10-50 тыс.руб. 50,1 тыс.руб. и выше Число территорий 16 17 30 ПРОБЛЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ В предыдущих главах своей работы я много раз затрагивала различные проблемы обязательного медицинского страхования. ...

0 комментариев