Необходимость перехода к страховой медицине. Значение медицинского страхования

Принципы организации медицинского страхования

Финансирование медицинского страхования

Тарифы медицинского страхования

Медицинское страхование в РФ

Перспективы развития системы медицинского страхования

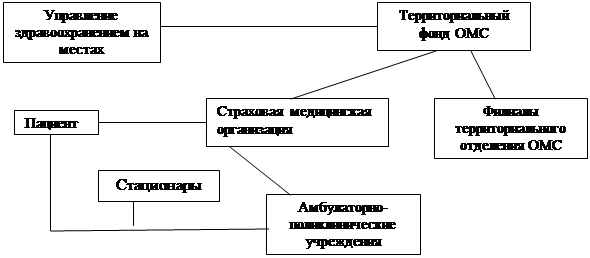

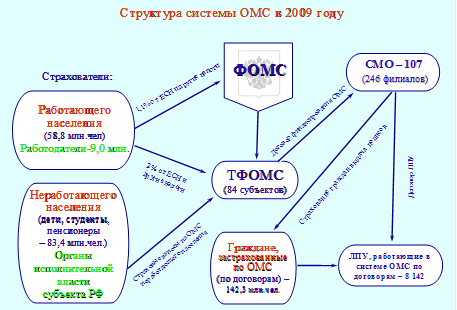

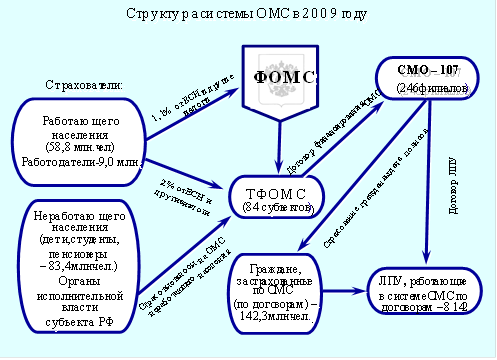

Система обязательного медицинского страхования в России

Участники системы ОМС

Добровольное медицинское страхование (ДМС)

Экономическая необходимость ДМС

Отличительные особенности обязательного и добровольного медицинского страхования

Перспективы сочетания ОМС и ДМС [54]

Возможности использования зарубежного опыта медицинского страхования в России

Навигация

Перспективы сочетания ОМС и ДМС [54]

Медицинское страхование в России, проблемы его развития

139284

знака

7

таблиц

5

изображений

2.5. Перспективы сочетания ОМС и ДМС [54]

Вопрос о формах дальнейшего существования обязательного медицинского страхования как элемента государственных гарантий связан прежде всего с вопросом о возможных путях покрытия финансового дефицита средств, направляемых на финансирование медицинской помощи. Существуют три основные стратегии достижения финансовой обеспеченности государственных гарантий.

Первая стратегия предусматривает рост государственного финансирования здравоохранения в сочетании с ограниченными мероприятиями по реструктуризации системы медицинского обслуживания и повышению ее эффективности. Эта стратегия ориентирует на развитие ДМС как системы, замещающей ОМС, при сохранении неизменными государственных гарантий медицинского обслуживания населения.

Вторая стратегия ориентирует на существенное повышение эффективности использования имеющихся ресурсов, достигаемое за счет глубокой реструктуризации медицинской помощи с переносом максимально возможной ее части на амбулаторный этап с одновременной ликвидацией финансирования из общественных источников высвобождающихся мощностей. Она не порождает новых вариантов сочетания ДМС и ОМС по сравнению с первой стратегией.

Третья стратегия предполагает сочетание мер по повышению эффективности системы здравоохранения с частичным пересмотром гарантий и сокращением медицинской помощи (по видам, гарантированным объемам и условиям предоставления), полностью оплачиваемой за счет общественных источников. Этот вариант создает принципиально иные условия для развития ДМС, по сравнению с первыми двумя стратегиями. Здесь речь идет о переводе оказания части видов медицинской помощи на платную основу для определенных категорий населения, или введении легального соучастия ряда категорий населения в финансировании медицинской помощи, предоставляемой по программе ОМС (соплатежи в момент получения медицинской помощи или введение дополнительного страхового взноса). Соответственно расширяется предмет добровольного медицинского страхования. Формы сочетания ДМС и ОМС предстают как формы многоуровневой системы медицинского страхования.

Основное условие успешной реализации любой из этих стратегий – четкое описание программы государственных гарантий – видов, объемов и условий предоставления бесплатной медицинской помощи.

Создание многоуровневой системы медицинского страхования предполагает принятие следующих ключевых решений:

- четкое определение видов медицинской помощи, предоставляемой любому гражданину бесплатно (оплачивается за счет средств ОМС) при любых условиях;

- определение категорий граждан, имеющих право на получение наиболее широкого пакета медицинских услуг по ОМС, и критериев отнесения граждан к той или иной категории (уровень семейного дохода, социальное положение и др.);

- определение критериев ограничения видов и (или) объемов медицинской помощи, для разных категорий граждан.

В качестве структур, обеспечивающих реализацию и контроль за выполнением программы ОМС и дифференцированных программ ДМС, должны рассматриваться страховые медицинские компании. Страховые компании должны обеспечивать эффективное управление медицинской помощью, на основе интеграции и анализа финансовой и клинической информации осуществляя управление потоками пациентов и достигая необходимый баланс между затратами, качеством и доступностью медицинской помощи. Одновременно с увеличением полномочий должны возрасти требования к страховым компаниям, участвующим в системе. Это должны быть структуры с высоким кадровым и техническим потенциалом, способные реализовать многообразные дифференцированные программы медицинского страхования, дополняющие и расширяющие гарантированный государственный минимум обеспечения населения РФ бесплатной медицинской помощью.

В российской действительности процесс сочетания обязательного и добровольного медицинского страхования происходит в значительной степени стихийно. Недостаточность медицинской помощи, получаемой в общественном секторе здравоохранения, заставляет пациентов искать пути получения недостающих медицинских услуг за счет личных доходов или средств работодателей. При этом подобными возможностями в значительно меньшей степени могут пользоваться граждане, относящиеся к категории социально незащищенных – хронические больные и малообеспеченные. А ведь именно они и нуждаются в большем объеме медицинской помощи. При недостаточности медицинской помощи для этой категории потребность в ней увеличивается. В результате усиливается диспропорция между объемами необходимого и доступного этим гражданам медицинского обслуживания.

Глава 3.

Медицинское страхование за рубежом

3.1. Зарубежный опыт медицинского страхования

Медицинское страхование, или, точнее, страхование медицинских расходов, представляет важную составляющую социальной инфраструктуры любой развитой страны.

В мире сложилось несколько моделей национального здравоохранения. США придерживаются индивидуалистской модели, при которой незначительный по объему оказываемой медицинской помощи государственный сектор здравоохранение дополнен развитой системой медицинского страхования. Государственный сектор здравоохранения обеспечивает в основном ургентную помощь и лечение социально-значимых заболеваний. Медицинское страхование, частное, осуществляется двух видах – коллективном и индивидуальном. Причем каждый работающий американец, застрахованный работодателем, стремится кроме кого в индивидуальном порядке застраховаться на случай болезни и застраховать членов семьи. ОМС, как элемент государственных гарантий предоставления медицинской помощи, отсутствует. Существующее государственное медицинское страхование распространяется лишь на отдельные категории работников: государственных служащих, чинов полиции, военнослужащих. Страховщиками выступают частные компании, страхование называется государственным лишь потому, что страховые взносы уплачиваются из бюджета.

Германия придерживается смешанной системы, когда существует развитой государственный сектор здравоохранения и развитые системы обязательного и частного (негосударственного) медицинского страхования. При необходимости застрахованный может кроме услуг в рамках обязательного страхования прибегнуть к услугам, предоставляемым частными страховыми компаниями.

Франция придерживается модели, при которой каждый гражданин вынужден страховаться по программам частного страхования, т.к. государство и система ОМС покрывают только 75-80% расходов на лечение (такую систему иногда называют «дополняющей»). Существующая система ОМС, кроме того, не охватывает в качестве застрахованного все население.[55]

Обязательное медицинское страхование за рубежом основано на формировании негосударственных страховых фондов за счет обязательных платежей с лиц наемного труда и работодателей при частичном субсидировании со стороны государства. За счет этих средств и оплачиваются медицинские услуги.

Как правило, финансирование системы здравоохранения строится на сочетании различных элементов с преобладанием той или иной формы. Большая часть медицинских услуг финансируется через обязательные законодательные формы медицинского страхования либо непосредственно государством через бюджет. Медицинские услуги отчасти приобретаются населением на добровольной основе. Это происходит либо на основе прямой оплаты услуг здравоохранения, либо через добровольное медицинское страхование.

Соотношение денежных потоков, идущих по этим четырем каналам, существенно различается по разным странам. Например, в Германии, это соотношение складывается следующим образом: через цены медицина получает около 5%, премии по добровольному страхованию – 10%, страховые взносы по обязательному страхованию – 75%, налоги – 10% всех финансовых ресурсов.

В обязательном медицинском страховании используются два метода. В германии и Нидерландах действует принцип оказания услуги. Это значит, что пациент обслуживается бесплатно, как в странах с государственной системой здравоохранения. Он лишь должен предъявить свидетельство о страховании. В Бельгии, Франции и Люксембурге практикуется другой принцип – возмещения затрат. Там застрахованный пациент должен вначале сам оплатить медицинские услуги. А потом они будут компенсированы полностью или частично в соответствии с тарифами, установленными больничными кассами с учетом определенного собственного участия.

Таблица 5

Взносы на обязательное медицинское страхование

(в % от фонда заработной платы)[56]

| Страна | Лица наемного труда | Работодатели | Собственное участие в затратах |

| Принцип оказания услуги | |||

| Германия | 6,70 | 6,70 | Содержание в больнице |

| Нидерланды | 9,95 | 10,20 | Не предусмотрено |

| Принцип возмещения затрат | |||

| Бельгия | 4,70 | 6,20 | Услуги врача, |

| Франция | 6,80 | 12,80 | – « – |

| Люксембург | 4,50 | 4,50 | – « – |

Обязательное медицинское страхование устанавливается законом соответствующей страны не для всех, а лишь для определенных категорий населения. Например, в Германии, где эта система наиболее развита, обязательному страхованию подлежат все лица наемного труда, крестьяне, студенты, и безработные. Пенсионеры и члены семьи страхуются при определенных размерах месячного дохода. Кроме того, существует определенный уровень среднемесячного дохода, с превышением которого обязательные платежи не взимаются.

Негосударственное, или частное, медицинское страхование в ряде зарубежных стран – основной способ покрытия затрат на лечение. В других странах оно дополняет тот уровень бесплатного медицинского обслуживания, который гарантируется государством.

В США личные расходы личные расходы населения покрываются различными способами как частными организациями (медицинское страхование), так и государством. На оба эти источника финансирования в конце 90-х гг. приходилось более 70% общей суммы медицинских расходов населения, равной 440 млрд. долл., в т.ч. на долю частных страховых организаций – свыше 30% указанной суммы.[57]

В страховых компаниях медицинское страхование часто практикуется наряду с другими видами страховой деятельности (страхованием жизни, имущества и т.д.), т.к. оно менее прибыльно, чем другие виды. Страховые компании, как правило, выступают как посредники, ограничиваясь только покрытием соответствующих расходов своих клиентов. Сами они не занимаются ни организацией, ни предоставлением медицинского обслуживания, давая застрахованному право самостоятельно выбирать врача и больницу, правда, с некоторыми ограничениями. Крупные фирмы создают собственные страховые системы для группового медицинского страхования своих сотрудников. Часто в качестве страхователя в пользу наемного работника выступает предприниматель, который оплачивает до 80% стоимости страхового контракта. Условия медицинского страхования – важный критерий при выборе места работы.[58]

В отличие от страховых компаний специализированные организации сами обеспечивают лечение в своих клиниках или иным путем, причем клиент не вступает в денежные отношения с клиникой или врачом. Появившиеся первыми специализированные организации по уставу были и остаются бесприбыльными. Все доходы от инвестирования свободных резервов, образованных из страховых платежей, целиком поступают в пользу членов этих организаций. Иначе говоря, прибыль учитывает при определении тарифов страхования. Заметим, что организации, создаваемые в последнее время, обычно предусматривают получение некоторого дохода от своей деятельности. В этом отношении они близки страховым компаниям.

Организации поддержания здоровья (ОПЗ) сами разрабатывают и оплачивают полный лечебный процесс. Клиент вносит заранее фиксированную сумму за медицинское обслуживание в течение определенного времени вне зависимости от реальной (ожидаемой) стоимости лечения. Деятельность ОПЗ регламентируется государством.

Уместно проследить различия между ОПЗ и страховыми организациями (СО). В СО – свободный выбор врача или госпиталя самим застрахованным, в ОПЗ – клиент соглашается получить лечебную помощь от врача, которого предоставляет или рекомендует ему эта организация, причем она же несет ответственность за качество лечения.

В Западной Европе доли застрахованных в общей численности населения (охват страхованием) и размеры взносов в расчете на одного застрахованного существенно варьируют по странам (Таблица 6). Что касается размеров взносов, то отмеченная высокая дифференциация (максимальные взносы – в Германии, минимальные – в Дании и Англии), по-видимому, объясняется различиями в наборах предоставляемых медицинских услуг. Набор медицинских услуг оговаривается в контракте.

Приведенные в таблице показатели, возможно, несколько устарели. Однако по отрывочным более свежим данным можно судить о том, что распространенность частного медицинского страхования к настоящему времени мало изменилась. Взносы же постоянно увеличиваются в связи с удорожанием медицинских услуг, что происходит во всех развитых странах в последние два десятилетия[59] (прогресс в «технологии»).

Таблица 6

Частное медицинское страхование в западноевропейских странах в 1992 г.[60]

| Доля застрахованных в населении, % | Количество застрахованных, млн. человек | Сумма взносов, млн.марок | Взносы на одного застрахованного, марок | |

| Австрия Англия Германия Голландия Дания Испания Италия Франция | 37,5 25,5 16,9 39,4 20,0 15,0 3,7 18,0 | 2,8 14,5 10,3 5,7 1,0 5,6 2,1 10,0 | 1337 2751 15080 4244 169 1210 596 5820 | 483 190 1464 738 169 214 284 582 |

Похожие работы

... 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов Проблемы обязательного медицинского страхования в России и пути их решения. Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС ...

... . Конечно, сразу добиться осуществления данных целей очень трудно. Однако, несмотря на все проблемы, связанные с внедрением в России обязательного медицинского страхования, организационно эта система уже внедрена. Глава 1. Общие аспекты реформы системы обязательного медицинского страхования Необходимость формирования новой нормативной правовой базы в области обязательного медицинского ...

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

... на 1 неработающего До 10 тыс.руб. 10-50 тыс.руб. 50,1 тыс.руб. и выше Число территорий 16 17 30 ПРОБЛЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ В предыдущих главах своей работы я много раз затрагивала различные проблемы обязательного медицинского страхования. ...

0 комментариев