Навигация

Страхование сельскохозяйственных культур

55891

знак

1

таблица

0

изображений

2. Страхование сельскохозяйственных культур.

Сельское хозяйство страны ведется в самых разнообразных климатических условиях. Оно подвержено воздействию стихийных сил природы.

Начиная с 1 января 1968 года, многолетние насаждения страховались только в колхозах.

С 1 января 1979 года введено государственное обязательное страхование имущества совхозов и других сельскохозяйственных предприятий, поэтому многолетние насаждения являются объектом государственного обязательного страхования.

Новые условия страхования сельскохозяйственных культур значительно повысили уровень страхового обеспечения сельских хозяйств в связи с более полным возмещением ущерба.

По насаждениям страховое возмещение выплачивается за потерю урожая и за полную гибель самих плодово-ягодных культур и многолетних насаждений.

По страхованию насаждений за полностью погибшие деревья (кусты) страховое возмещение выплачивается по плодоносящим насаждениям в размере балансовой стоимости за минусом амортизации, а по молодым неплодоносящим по полной балансовой стоимости.

На эффективность страхования сельскохозяйственных культур оказывает влияние перечень стихийных бедствий, от которых производится страхование.

В настоящее время проводится страхование от засухи, гибели, недостатка тепла, излишнего увлажнения, заморозков, от болезней, вредителей, пожара и т.д.

Размер платежа каждого сельскохозяйственного предприятия зависит от стоимости застрахованного имущества.

По страхованию урожая платежи исчисляются из стоимости среднего пятилетнего урожая каждой культуры. При таких условиях каждое хозяйство участвует в создании страхового фонда в соответствии с достигнутым уровнем его развития. Взаимоотношения органов госстраха с сельскохозяйственными предприятиями осуществляется на основе полной эквивалентности обязательств. Ущербом хозяйства считается стоимость количественных потерь урожая основной культуры на всей площади посадки, исчисляется по разнице между стоимостью урожая на 1 гектаре в среднем за 5 лет и стоимостью данного года по действующим государственным закупочным ценам.

При таком методе определения ущерба страховой фонд концентрируется для возмещения ущерба тем сельскохозяйственным предприятиям, и в таких случаях, когда в результате стихийного бедствия хозяйство действительно нуждается в финансовой помощи. При определении размера ущерба в случаях гибели многолетних насаждений учитывается стоимость остатков пригодных в качестве стройматериала или на топливо. На эту сумму уменьшается размер ущерба.

Страхование урожая многолетних плодово-ягодных культур и других насаждений в плодоносящем возрасте начинается со дня ухода их в зиму, а насаждений вступающих в плодоносящий возраст – со дня ухода в зиму в год, предшествующий вступлению их в плодоносящий возраст. Урожай застрахован по день вывоза его с поля или сада к месту сдачи, хранения или переработки. После вывоза урожая с поля он считается сельскохозяйственной продукцией и страхуется по другой тарифной ставке. В случае гибели, возмещение исчисляется в размере 100 %.

Если сад будет поврежден стихийным бедствием после уборки урожая и прекращения вегетации деревьев, ущерб от гибели урожая будущего года и самих деревьев определяется в следующем году.

По всем сельскохозяйственным культурам страховые возмещения выплачиваются в размере 50 % от суммы ущерба.

Для того чтобы решить вопрос о выплате страхового возмещения первостепенное значение имеет установление факта наступления стихийного явления и вызванной им гибели или повреждении посевов (посадок).

Исходным моментом для этой работы служит страховщиком письменного сообщения о гибели или повреждении сельскохозяйственных культур.

В сообщении указывается в результате, какого бедствия произошла гибель или повреждение культуры, дата его наступления, продолжительность и другие признаки, показывающие силу бедствия. Дается краткое описание характера повреждения растений.

Хозяйство обязано направить сообщение в течение трех дней со дня гибели.

Страховая организация проверяет факт стихийного бедствия, результаты проверки отражаются на обратной стороне сообщения.

В выплате страхового возмещения может быть отказано, если хозяйство не заявило в установленный срок.

Для расчета ущерба берутся все виды полученной продукции.

Методика расчета может быть представлена математическими формулами.

Расчет ущерба при полной гибели урожая производится по формуле:

где У – ущерб в расчете на всю площадь посева;

Сз – средняя стоимость урожая с 1 гектара;

П – общая площадь посева.

Если произошло снижение среднего урожая, то формула расчета ущерба выражается:

где Стг – средняя стоимость урожая с 1 гектара;

Сз – средняя стоимость застрахованного урожая с 1 гектара.

Этот показатель должен быть исчислен исходя из валового сбора основной продукции. Поэтому формула усложняется:

где В – валовой сбор основной продукции;

Ц – закупочная цена 1 центнера.

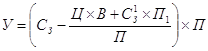

Если необходимо определить ущерб зерна, сена, зеленой массы, то формула следующая:

где В1 – валовой сбор не основной продукции;

Ц1 – цена одного центнера не основной продукции.

|

Если в годовом отчете не указана площадь, с которой убрана, то ущерб исчисляется по следующей формуле:

где Сз1 – застрахованный урожай не основной продукции;

П1 – площадь посева не основной продукции.

Страховое возмещение за недобор урожая выплачивается в 15-дневный срок после составления акта гибели путем перечисления на счет сельскохозяйственного предприятия в учреждение банка.

Похожие работы

... имущественного ущерба по рисковым видам имущества, что обеспечивает возможность долгосрочного планирования результатов деятельности предприятия и повышает уровень его кредитоспособности. 2.1 Условия и порядок проведения страхования Для решения вопроса о том, какое имущество следует застраховать в первую очередь, необходимо проанализировать основные технологические процессы предприятия. На ...

... клиентам и номинировать свои обязательства перед клиентами в валюте. Новое страховое законодательство также регулирует лицензирование и вопрос государственного регулирования страхования. 2. Стандартные условия страхования имущества промышленных предприятий. Страхование – это вид гражданско-правовых отношений по защите имущественных интересов граждан и юридических лиц в случае наступления ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

0 комментариев