Навигация

Деятельность банков по выпуску собственных ценных бумаг

171664

знака

22

таблицы

24

изображения

1. Деятельность банков по выпуску собственных ценных бумаг.

Собственные акции банки и кредитные учреждения выпускают с целью формирования (увеличения) собственного уставного капитала. При формировании дополнительных, заемных средств они выпускают собственные долговые обязательства - облигации, депозитные и сберегательные сертификаты, векселя, а также производственные ценные бумаги(варранты, опционы и др. )

2. Собственные сделки банков с ценными бумагами.

Такие сделки осуществляются по инициативе банка (кредитного учреждения) от собственного имени и за собственный счет подразделяются на: инвестиции и торговые операции.

Банки могут вкладывать средства в ценные бумаги целью получения доходов. Такая деятельность является альтернативной (но не взаимоисключающей) по отношению к кредитованию.

В торговых операциях с ценными бумагами банк выступает в роли торговца, приобретая ценные бумаги для собственного портфеля или продавая такие бумаги из собственного портфеля. Основная цель этих операций - увеличение дохода из разности курсов на одни и те же бумаги на биржах. Важное их условие - быстрота проведения сделок. Банки также могут заключать прямые сделки с ценными бумагами вне биржи (в своем помещении).

3. Деятельность банков в качестве финансовых брокеров.

В качестве финансового брокера на РЦБ банки (кредитные учреждения) выполняют посреднические (агентские) функции при купле-продаже за счет и по поручению клиента. Эти посреднические операции банками (кредитными учреждениями) могут выполнятся в двух вариантах:

* на основании договора комиссии;

* на основании договора поручения.

По поручению клиентов банки могут совершать комиссионные операции (выступать в качестве комиссионера), т.е. осуществлять сделки купли-продажи ценных бумаг за счет клиента, но от своего имени.

Брокерские операции на основании договора поручения предполагают поручение клиента банку купить или продать ценные бумаги от имени и за счет клиента и заключение между ними соответствующего договора. Банк (поверенный) может выполнить поручение клиента (доверителя) одним из следующих способов:

* осуществить сделку на бирже;

* купить ценные бумаги для себя или продать клиенту бумаги из собственного портфеля.

Если поручение касается бумаг, котирующихся на официальном или регулируемом биржевом рынке, то сделка проводится через биржу (биржевых маклеров), за исключением тех случаев, когда доверитель требует иного.

4. Деятельность банков в качестве инвестиционных компаний.

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и кредитные учреждения.

Банки вправе по соглашению с эмитентом организовывать выпуск ценных бумаг и их первичное размещение. При этом инвестиционные институты могут создавать временные объединения (консорциумы или синдикаты) для совместной организации выпуска и размещение ценных бумаг одного эмитента, для чего они заключают многостороннее соглашение, с одной стороны, и соглашение головного института консорциума с эмитентом (эмиссионное соглашение) - с другой стороны.

Банки (кредитные учреждения), выступая в качестве инвестиционных компаний, могут выдавать гарантии в пользу других лиц - посредников, занимающихся размещением ценных бумаг, - по размещению ими ценных бумаг эмитента. Такая операция - своего рода страхование рисков. Содержание гарантии сводится к тому, что гарант обязуется принять на себя по обусловленному курсу бумаги, если посредникам не удастся их разместить. Если же размещение состоится, то гарант вправе рассчитывать на комиссионные и вознаграждение за свой риск.

Специфика российского рынка ценных бумаг

Обратимся теперь к качественным характеристикам отечественного РЦБ. В этом плане он характеризуется:

небольшими объемами и неликвидностью;

“неоформленностью” в макроэкономическом смысле (еще неизвестно, какая часть источников финансирования хозяйств и бюджета будет формироваться за счет выпуска ценных бумаг, а какая, например, за счет кредита, какова будет макрофинансовая пропорция между бумагами - титулами собственности и долговыми обязательствами, каким будет соотношение сил на фондовом рынке, доля банков и небанковских инвестиционных институтов в финансовых активах, насколько заметное место в российской практике займут институты коллективных сбережений и т.д.);

неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры, регистрирующей, депозитарной и клиринговой сети; отсутствием крупных инвестиций для создания материальной базы и обеспечивающих подсистем рынка;

раздробленной системой государственного регулирования рынка (7-8 органов государства пытаются воздействовать на рынок и урегулировать его, но при этом отсутствует действенная система надзора за профессиональными его участниками);

отсутствием у государства сколько-нибудь продуманной, долгосрочной политики формирования данного рынка;

высокой степенью всех рисков, связанных с ценными бумагами;

высоким уровнем инфляции, падением валютного курса рубля и негативным процентом, что делает неэффективными инвестиции в ценные бумаги в сравнении с реальными активами;

значительными масштабами агрессивной политикой учреждения нежизнеспособных компаний;

крайней нестабильностью в движении курсов, объемов рынка, завышенными ожиданиями инвесторов и низкими инвестиционными качествами ценных бумаг , в которые они вкладывают деньги;

отсутствием открытого доступа к макро- и микроэкономической информации о состоянии РЦБ;

инвестиционным кризисом, который в любой момент может стать и отчасти является фактором кризиса спроса на ценные бумаги;

отсутствием обученного персонала; крупных, с длительным опытом работы инвестиционных институтов, заслуживших общественное доверие;

агрессивностью, острой конкуренцией при отсутствии традиций деловой рыночной этики;

невыполнением основного предназначения РЦБ (перераспределение денежных ресурсов на цели производительных инвестиций) при том, что рынок обслуживает в первую очередь государство, а во вторую - спекулятивный оборот, перераспределение крупных портфелей акций и становление новых торгово-финансовых компаний, не имеющих до начала массовых эмиссий реальных активов.

Главный недостаток развития российского фондового рынка заключается в том, что в нем нет достаточного наполнения ценными бумагами, прежде всего акциями и облигациями компаний и предприятий. Поэтому рынок ценных бумаг, особенно фондовые биржи, выполняют несвойственные им функции, торгуя кредитными ресурсами, ГКО и финансовыми инструментами. Реализация их на биржах носит исключительно спекулятивный характер. Поэтому рынок ценных бумаг в России пока не дает мобилизационного эффекта для увеличения инвестиций в промышленность и .таким образом не отвечает тем задачам, которые ставились перед ним в момент его создания.

По существу у рынка ценных бумаг отсутствует связь с производством и его динамикой. При падении производства курс ценных бумаг должен снижаться, однако в ряде случаев он растет, что можно объяснить созданием искусственного спекулятивного бума на фондовых биржах. Второй этап приватизации государственной собственности не за чеки а за деньги, начатый в 1995 г.. должен подтолкнуть развитие рынка ценных бумаг, наполнив его большим объемом различных ценных бумаг предприятий и компаний.

Методика формирования и управления портфелем ценных бумаг

Формирование портфеля ценных бумаг

Основные принципы формирования портфеля инвестиций.

Безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала).

Доходность вложений.

Рост вложений.

Ликвидность вложений.

Методом снижения серьезных потерь в инвестировании служит ДИВЕРСИФИКАЦИЯ финансовых вложений, т.е. приобретение определенного числа разнообразных финансовых активов. ( От десяти и выше).

Существует определенная зависимость между риском и диверсификацией портфеля.

Общий риск портфеля состоит из двух частей:

диверсифицированный риск (не систематический), который поддается управлению,

не диверсифицированный, систематический – не поддающийся управлению (но возможно).

Портфель, состоящий из акций столь разноплановых компаний, обеспечивает стабильность получения положительного результата.

Обратимся к примеру, ставшему классическим. Допустим, что существуют две фирмы: первая производит солнцезащитные очки, вторая — зонты. Вы, как инвестор, вкладываете половину денежных средств в акции «Очков», а другую — в акции «Зонтов». Каким будет результат? Представление о нем дает приводимая ниже таблица.

Таблица 2

| Условия погоды | Норма дохода по акции «Очков», °/п,Ро | Норма дохода по акции «Зонтов», %, Рз, | Норма доходов по портфелю Ри=0,5Ро+0,5Рз |

| Дождливая Нормальная Солнечная | 0 10 20 | 20 10 0 | 10 10 10 |

Простейший пример позволяет сделать несколько важных заключений.

Под диверсификацией понимается инвестирование финансовых средств в более, чем один вид активов.

Диверсифицированный портфель представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором.

Применение диверсифицированного портфельного подхода к инвестициям позволяет максимально снизить вероятность неполучения дохода.

Для того чтобы подсчитать норму дохода при наличии определенного портфеля, применяется следующая формула:

РП=Д1Р1+Д2Р2+...+ДnРn , (23)

где — РП норма доходности всего портфеля, Р1 , Р2 , Рn — нормы доходности отдельных активов, Д1, Д2 , Дn — доли соответствующих активов в портфеле. Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью. Последний остается в виде так называемого недиверсификационного риска, т.е. риска, проистекающего из общего состояния экономики.

Существует портфельная теория: т.е. теория финансовых инвестиций, в рамках которой осуществляется наиболее выгодное распределение риска портфеля и оценка его доходности.

Основные элементы реализации:

Оценка финансовых активов.

Инвестиционные решения.

Оптимизация портфеля.

Оценка результатов.

Вырабатывается модель взаимосвязи системного риска, дохода и доходности.

Стратегия инвестирования

Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами.

Итак, разработка инвести ционной стратегии прежде всего преследует цель максимизации дохода от вложения средств на основе минимизации цены ресурсов, используемых для инвестирования и затрат на проведение операции, и выбора варианта инвестирования, обеспечивающего наивысшую, по сравнению с возможными, доходность. Естественно, что эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средства или привлекаются и заемные ресурсы .

Инвестирование в самый доходный на момент осуществления анализа выпуск, как правило, дальней серии, и хранение его до погашения.

Эта схема является весьма простым вариантом, не требует аналитической работы и хорошо обученных кадров. Однако имеет серьёзные риски, связанные с необходимостью отвлечения средств на весь период инвестирования и формированием так называемых «длинных» пассивов. Весьма вероятны убытки, связанные с досрочной продажей при неблагоприятном курсе облигаций. Поэтому такой вариант обычно не используется профессионалами фондового рынка: его практикуют корпоративные небанковские инвесторы, используя для вложений собственные средства.

Краткосрочные спекуляции, Весьма распространенная на отечественном рынке стратегия рисковых вложений в наиболее доходные облигации за день-два перед аукционом или покупка облигаций на аукционе и продажа их через несколько дней, когда скорость роста их цены приблизится к остальным выпускам. Эта схема возможна при особом состоянии рынка и весьма рискованна при тех операциях до размещения, которые активно осуществляет эмитент. Она удобна для коротких денег, эффективность использования которых во многом зависит от качества прогноза. Поэтому реализация данного варианта инвестирования требует определенной аналитической работы для прогнозирования уровня цен на аукционе и направления их изменения после аукциона, а также выбора лучшего момента продажи облигаций. Высокий риск неправильно угаданного направления движения цен после аукциона или при проведении краткосрочных спекуляций предопределяет возможность использования этого метода лишь профессионалами, имеющими аналитические структуры.

Портфельное инвестирование с пассивным управлением.Основополагающий принцип в пассивном управлении можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля, включающего в себя выпуски с разными сроками погашения (короткими — для обеспечения ликвидности и дальними — для обеспечения доходности), и замену выпусков по мере их погашения. Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами.

Портфельное инвестирование с активным управлением. Основано на постоянном пере структурировании портфеля в пользу наиболее доходных в данный момент облигаций. Эта схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление — самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Чтобы в каждом конкретном случае добиться действительно эффективной стратегии инвестирования на современном отечественном рынке ценных бумаг, моделирование операций с ценными бумагами должно обеспечивать: оптимальный портфель инвестиций в фондовые ценности;

информацию для управляющих по согласованию движения внутренних финансовых потоков.

Решение первой задачи невозможно без применения методов технического анализа. Он основывается на широком использовании той предпосылки, что цены на фондовые инструменты определяются спросом и предложением на рынке ценных бумаг. Технический анализ занимается исследованием итогов сделок на рынке ценных бумаг, главным образом, по таким параметрам, как цена и объем сделки. Техническая движение рынка отслеживается путем составления графиков, они же служат и основой для прогноза цен, поэтому этот вид анализа иногда называют графикой. Используя инструментарий технического анализа, можно, по мнению его сторонников, осуществить прогноз цен финансового рынка, а также определить возможные размеры покупок, продаж и их сроки.

По сложившейся практике технический анализ является инструментом реализации инвестиционной стратегии на рынке ГКО, ОФЗ. Не вдаваясь в многочисленные тонкости технического анализа, изучение которых составляет самостоятельный учебный курс, попробуем разобраться, насколько он может быть полезен в реализации той или иной инвестиционной стратегии и каким образом его можно использовать.

Следует сразу оговориться, что одни модели технического анализа используют для прогнозирования будущих цен различных инструментов фондового рынка, другие — для движения рыночных индексов, третьи — для совокупности отдельных активов.

В основе анализа лежат следующие рациональные предположения:

рыночный доход есть результат взаимодействия спроса и предложения;

спрос и предложение зависят от множества факторов как рациональных, так и нерациональных, исследованием которых технический анализ в противоположность фундаментальному не занимается;

цены на фондовом рынке изменяются согласно тренду, имеющему определенную продолжительность по времени;

изменение тренда происходит под воздействием изменения соотношения спроса и предложения;

любые изменения внешних факторов, случайные или нет, рано или поздно будут отражены в изменении соотношения спроса и предложения, а следовательно, на графике цен рыночных сделок;

отдельные участки графиков повторяют друг друга, так как динамика цен подчинена определенным закономерностям и они носят устойчивый характер.

В сущности, технический анализ утверждает, что:

Анализ рынка будет достоверным, эффективным и достаточным, если он основывается на изучении графиков движения рынка, в котором отражаются все факторы.

Анализ определяет тренд и его поворот, т. е. любое движение рынка является трендовым и может быть: «бычьим» (bullish) — движение цены вверх; «медвежьим» (bearish) — движение цены вниз; «горизонтальным» или «боковым» — цена не имеет четко выраженного движения вниз или вверх и колеблется около некой величины.

Рыночные ситуации повторяются, и это позволяет предсказывать будущие цены.

Основоположником школы технического анализа единодушно признается Чарльз Доу, а его теория считается одной из старейших и наиболее известных в школе технического анализа. Доу был основателем компании Доу Джонс и редактором журнала «Уолт-стрит» до 1900 года. После его смерти в 1902 году развитие теории было продолжено.

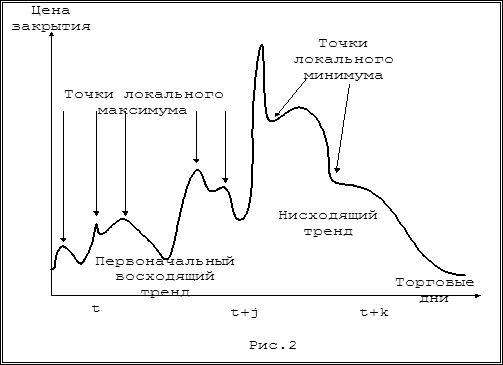

Теория Доу основывается на исследовании трендов по рынку в целом и по отдельной ценной бумаге. При этом движение рынка всегда исследуется в трех временных интервалах.

Самый длинный из них носит название первичного и определяет главное движение цены в течение нескольких лет, иногда года. Однако в любом случае его размер может быть ограничен сроком существования ценной бумаги. Также рассматривается короткий шаг — изменения, происходящие за две недели и более; он корректирует основное движение. Кроме того, анализируются колебания цены сделок изо дня в день — колебания узкого интервала. Анализ рынка осуществляется графически — вычерчиваются линейные графики, гистограммы, столбчатые диаграммы, подсвечники, крестики и нолики.

Каждый из линейных графиков создается путем проставления в торговые для данной ценной бумаги дни какой-либо цены ~ цены открытия или цены закрытия, высшей, низшей или усредненной цены. Технически возможно впоследствии объединить их в единую кривую. Например, на графике построение осуществляется по цене закрытия.

Пояснения:

Со дня t начинается построение первоначального тренда, который обычно определяет рынок «быков» (восходящий тренд) или рынок «медведей» (нисходящий тренд). Восходящий тренд характеризуется тем, что все точки локального максимума идут по восходящей, т. е. каждая из последующих имеет большее значение, чем предыдущая.

На графике видно, что до дня t все подъемы идут по восходящей, т. е. наблюдается типично «бычий» тренд, затем наблюдается поворот тренда и рынок «быка» сменяет рынок «медведя». Он характеризуется понижающимся — «медвежьим» трендом, включающим совокупность точек локального минимума, где каждая из последующих точек имеет меньшее значение, чем предыдущая.

Иногда формируется горизонтальный или боковой тренд, не имеющий в долгосрочном плане четко выраженной общей тенденции ни к повышению, ни к понижению.

Выбор технических элементов при построении графиков зависит от инвестиционной стратегии. Иначе говоря, каждая из стратегий инвестирования имеет свой инвестиционный горизонт. Так, при первом из рассмотренных ранее вариантов инвестирования целесообразны недельная или месячная шкала времени, а вот второй вариант требует построения часовых или дневных отрезков. Анализ изменений цен в каждую биржевую сессию необходим и при выборе наиболее доходных и активно растущих облигаций

Модели портфельного инвестирования

Занимаясь инвестици ями, необходимо выработать определенную политику своих действий и определить:

основные цели инвестирования (стратеги ческий или портфельный его характер);

состав инвестиционного портфеля, приемлемые виды ценных бумаг;

качество бумаги, диверсификацию портфеля и т. д.

Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Именно поэтому портфельное инвестирование пока ещё не стало преобладающим на отечественном рынке. Однако наметились определенные подходы, реализуåмые, в частности, в учете всех приобретенных в результате инвестиционных операций ценных бумаг. Конкретно, они могут учитываться как балансовая стоимость портфеля, которая периодически подлежит рыночной переоценке и т. д.

На развитом фондовом рынке портфель ценных бумаг — это самостоятельный продукт и именно его продажа целиком или долями удовлетворяет потребность инвесторов при осуществлении вложения средств на фондовом рынке. Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам на правах долевого участия, выступающая как целостный объект управления. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено.

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущим поступлениям.

Например, в настоящее время банки исходя из зарубежного опыта, формируя инвестиционный портфель, набирают его в следующем соотношении: в общей сумме ценных бумаг около 70 процентов — государственные ценные бумаги, около 25 процентов — муниципальные ценные бумаги и около 5 процентов — прочие бумаги. Таким образом, запас ликвидных активов составляет примерно 1/3 портфеля, а инвестиции с целью получения прибыли — 2/3. Как правило, такая структура портфеля характерна для крупного банка, мелкие же банки в своем портфеле имеют 90 процентов и более государственных и муниципальных ценных бумаг.

Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Балансовая стоимость характеризует издержки на приобретение данного портфеля и рассчитывается нарастающим итогом путем прибавления к балансовой стоимости имеющегося портфеля основной суммы сделки при покупке ценных бумаг и при продаже путем списания средневзвешенной цены на количество проданных ценных бумаг.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Другим преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

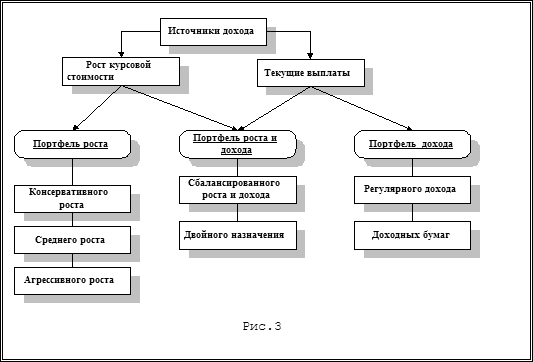

Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на тигельный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном ровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумага, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то необходимо вспомнить их классификацию, согласно которой они делились на консервативные, умеренно-агрессивные, агрессивные и нерациональные. Ясно, что каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низко доходный; диверсифицированный; рискованный, но высокодоходный, бессистемный

При дальнейшей классификации портфеля структурообразующими признаками могут выступать те инвестиционные качества, которые приобретет совокупность ценных бумаг, помещенная в данный портфель. При всем их многообразии из них можно выделить некоторые основные: ликвидность или освобождение от налогов, отраслевая региональная принадлежность.

Связь между типом инвестора и типом портфеля. Таблица 3

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко доходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средн их, но надежных эмитентов с т иг ельн ой рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста и тоженных средств | Высокая | Высокая доля высокодоходных ценных бумаг н ебольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Такое инвестиционное качество портфеля, как ликвидность, как известно, означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфели денежного рынка.

Портфели денежного рынка. Эта разновидность портфелей ставит своей целью полное сохранение капитала. В состав такого портфеля включает ся преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: НЕЛЬЗЯ ВКЛАДЫВАТЬ ВСЕ СРЕДСТВА В ЦЕННЫЕ БУМАГИ - НЕОБХОДИМО ИМЕТЬ РЕЗЕРВ СВОБОДНОЙ ДЕНЕЖНОЙ НАЛИЧНОСТИ ДЛЯ РЕШЕНИЯ ИНВЕСТИЦИОННЫХ ЗАДАЧ, ВОЗНИКАЮЩИХ НЕОЖИДАННО.

Данные экономического анализа подтве рждают, что при определенных допущениях желаемый размер денежных средств, предназначаемый на непредвиденные цели, так же, как и желаемый размер денежных средств на трансакционные нужды зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Денежная наличность может быть конвертируема в иностранную валюту, если курс национальной валюты ниже, чем иностранной. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов» Они формируются из краткосрочных ценных бумаг, т. е. инструментов, обращающихся на денежном рынке.

Портфель ценных бумаг, освобожденных от н алога, содержит, в основном, государственные долговые обязательства и предполагает сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагам и самый высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг — наиболее распространенная разновидность портфеля и, в частности, сформированная по некоторым ценным бумагам. Например, рассматривая ГКО в качестве примера, характеризующего высоконадежные ценные бумаги, отметим, что, покупая краткосрочные облигации, выпущенные Министерством финансов РФ, инвестор тем самым дает в долг правительству, которое оплатит эту облигацию в конце срока с уплатой в виде дисконтной разницы. Фактически это не вызывает дефицита бюджета, так как в эти облигации вкладывается богатство нации. Поэтому государственные ценные бумаги являются, возможно, самыми безопасными, поскольку считается, что государство в принципе обанкротиться не может. Их краткосрочный характер и низкая способность к риску делают данные инструменты одними из самых низко рискованных и реально должны были бы показывать низкую изменчивость дохода. Относительно высокий доход по ГКО и их высокая надежность привлекают инвесторов покупать ценные бумаги, выпущенные государственными органами власти.

Любопытно, что портфель ГКО в сущности, — это портфель роста, так как доход образуется как курсовая разница.

Портфель, состоящий из ценных бумаг государственных структур. Эта разновидность портфеля формируется из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон; ценных бумаг эмитентов, находящихся в одном регионе; различных иностранных ценных бумаг.

Портфель, состоящий из ценных бумаг различных отраслей промышленности. Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли.

В зависимости от целей инвестирования, в состав портфелей включаются различные бумаги, которые соответствуют поставленной цели. Так, например, конвертируемые портфели. Они состоят из конвертируемых и привилегированных акций и облигаций, которые могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в опреде ленный момент времени, когда может быть осуществлен обмен. При активном рынке — «рынке быка» это дает возможность получить дополнительный доход. К этому же ти пу портфелей относят портфель средне- и долгосрочных инвестиций с фиксированным доходом.

Можно выделить портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, ценные бумаги которых в них включены. К этому типу портфе ле й ценных бумаг относят: портфели ценных бумаг определенных стран, региональные портфели, портфели иностранных ценных бумаг.

Типу портфеля соответствует и тип избранной инвестиционной стратегии: агрессивной, направленной на максимальное использование возможностей рынка или пассивной.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод «лестницы»). Используя метод «лестницы» портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля. Следует учитывать, что портфель ценных бумаг — это продукт, который продается и покупается на фондовом рынке, а следовательно, весьма важным представляется вопрос об издержках на его формирование и управление. Поэтому особую важность приобретает вопрос о количественном составе портфеля.

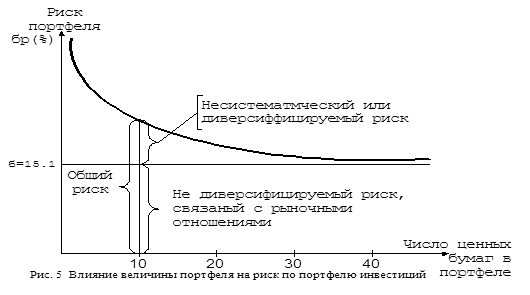

Вопрос о количественном составе портфеля можно решать как с позиции теории инвестиционного анализа, так и с точки зрения современной практики. Согласно теории инвестиционного анализа простая диверсификация, т. е. распределение средств портфеля по принципу — «не клади все яйца в одну корзину» — ничуть не хуже, чем диверсификация по отраслям, предприятиям и т. д. Кроме того, увеличение различных активов, т. е. видов ценных бумаг, находящихся в портфеле, до восьми и более не дает значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, т. е. возникает эффект излиш ней диверсификации, чего следует избегать. Излишняя диверсификация может привести к таким отрицательным результатам, как:

невозможность качественного портфельного управления; покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ и т. д.);

высокие издержки по покупке небольших мелких партий ценных бумаг и т. д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Рассматривая вопрос с точки зрения практики отечественного фондового рынка, необходимо, прежде всего, решить проблему: а имеется ли на нем достаточное количество качественных ценных бумаг, инвестируя в которые можно достигнуть вышеприведенных норм. В частности, на отечественном фондовом рынке разновидностей портфелей не так уж и много, и далеко не каждый конкретный держатель, учитывая состояние рынка ценных бумаг, может себе позволить инвестирование в корпоративные акции. Поэтому, рассматривая нижеприведенную схему, приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования.

Риск портфеля ценных бумаг при формировании

Все операции на рынке с ценными бумагами сопряжены с риском. Участники этого рынка берут на себя самые разнообразные риски - снижения доходности, прямых финансовых потерь, упущенной выгоды. Однако в каждом конкретном случае приходится учитывать различные виды финансового риска.

Систематический риск - риск падения ценных бумаг в целом. Не связан с конкретной ценной бумагой, является недефицируемым и не понижаемым (на российском рынке). Представляет собой общий риск на все вложения в ценные бумаги, риск того, что инвестор не сможет их в целом высвободить, вернуть, не понеся потерь. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг, не лучше ли вложить средства в иные формы активов (прямые денежные инвестиции, недвижимость, валюту).

Несистематический риск - агрегированное понятие, объединяющее все виды рисков, связанных с конкретной ценной бумагой. Несистематический риск является диверсифицируемым, понижаемым, в частности может осуществляться выбор той ценной бумаги (по виду, по эмитенту, по условиям выпуска и т.д.), которая обеспечивает приемлемые значения несистематического риска.

Селективный риск - риск неправильного выбора ценных бумаг для инвестирования в сравнении с другими видами бумаг при формировании портфеля. Этот риск, связанный с неверной оценкой инвестиционных качеств ценных бумаг.

Временный риск - риск эмиссии, покупки или продажи ценных бумаг в неподходящее время, что неизбежно влечет за собой потери.

Существуют и более общие закономерности на развитых и наполненных фондовых рынках, например сезонные колебания (ценные бумаги торговых, с/х и других сезонных предприятий), циклические колебания (движение курсов ценных бумаг в различных фазах макроэкономических воспроизводственных циклов).

Риск законодательных изменений - риск, способный приводить, например, к необходимости перерегистрации выпусков и вызывающий существенные издержки и потери эмитента и инвестора. Эмиссия ценных бумаг рискует оказаться недействительной, может неблагоприятно измениться правовой статус посредников по операциям с ценными бумагами и т.п.

Риск ликвидности - риск, связанный с возможностью потерь при реализации ценных бумаг из-за изменения оценки ее качества. Сейчас является одним из самых распространенных на российском рынке.

Кредитный деловой риск - риск того, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать процент по ним и (или) основную сумму долга.

Инфляционный риск - риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг, обесцениваются, с точки зрения реальной покупательной способности быстрее, чем растут, инвестор несет реальные потери. В мировой практике давно замечено, что высокий уровень инфляции разрушает рынок ценных бумаг, хотя разработано довольно много способов снижения инфляционного риска.

Процентный риск - риск потерь, которые могут понести инвесторы в связи с изменением процентных ставок на рынке. Как известно, рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процентной ставки может начаться также массовый “сброс” ценных бумаг, эмитированных под более низкие (фиксированные) проценты и по условиям выпуска досрочно принимаемым обратно эмитентом.

Процентный риск несет инвестор, вложивший свои средства в средне - и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (т.е. инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях).

Процентный риск несет эмитент, выпускающий средне - и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем (т.е. эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан с условиями выпуска ценных бумаг).

В инфляционной экономике при быстром росте ставок процента этот вид риска имеет значение и для краткосрочных ценных бумаг.

Отзывной риск - риск потерь для инвестора в случае, если эмитент отзовет отзывные облигации в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом.

Политический, социальный, экономический и т.п. риски - вложения средств в ценные бумаги предприятий, находящихся под юрисдикцией стран с неустойчивым социальным и экономическим положением, с недружественными отношениями к стране, резидентом которой является инвестор. В частности, политический риск - риск финансовых потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью.

Региональный риск - риск, особенно свойственный моно продуктовым районам. Так, в начале 80х годов экономика штатов Техаса и Оклахомы (газо - и нефтедобыча) испытывала затруднения в связи с падением цен на нефть и газ. Потерпели банкротство несколько крупнейших региональных банков. Безусловно, инвесторы, вложившие свои средства в ценные бумаги хозяйства этих районов, понесли существенные убытки.

При кризисе власти региональные риски могут возникать в связи с политическим и экономическим сепаратизмом отдельных регионов. Высокий уровень региональных рисков связан также с угнетенным состоянием хозяйства ряда районов.

Отраслевой риск - риск, связанный со спецификой отдельных отраслей. С позиции этого вида риска все отрасли можно подразделить на подверженные циклическим колебаниям, на умирающие, стабильно работающие, быстро растущие.

Отраслевые риски проявляются в изменениях инвестиционного качества и курсовой стоимости ценных бумаг и соответствующих потерях инвесторов в зависимости от принадлежности отрасли к тому или иному типу и правильности оценки этого фактора инвесторами.

Риск предприятия (финансового и нефинансового) - риск, сходный с отраслевым и во многом производный от него. Вместе с тем свой вклад в изменение рисков вносит тип поведения предприятия. Это может быть консервативное предприятие, которое не преследует стратегии расширения, универсализации и предпочитает, заняв одну или несколько ниш на рынке, получать все выгоды от максимальной специализации своих работ, высокого качества продукции (услуг) и стабильной клиентуры. Иная степень риска будет присуща ценным бумагам агрессивного предприятия, может быть, только что созданного. И, наконец, поведению предприятия может быть присуща умеренность, позволяющая сочетать агрессивный и консервативный типы поведения.

Риск предприятия имеет огромное значение на российском фондовом рынке (много предприятий убыточны, среди эмитентов велика доля новых предприятий, 60-80 % которых обычно не выживает). Риск предприятий включает в себя и риск мошенничества (создание ложных предприятий, компаний для мошеннического привлечения средств населения, акционерных обществ для спекулятивной игры на повышение).

Валютный риск - риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты.

Капитальный риск - риск существенного ухудшения качества портфеля ценных бумаг, что приводит к необходимости масштабных списаний потерь и как следствие - к значительным убыткам и может затронуть капитал банка, вызывая необходимость его пополнения путем выпуска новых ценных бумаг.

Риск поставки - риск невыполнения продавцом обязательств по своевременной поставке ценных бумаг. Особенно велик этот риск при проведении спекулятивных операций ценными бумагами, основанных на коротких продажах (продавец реализует ценную бумагу, которой у него нет в наличии и которую он только собирается приобрести к моменту поставки). Риск может реализовываться и по техническим причинам (несовершенство депозитарной и клиринговой сети).

Операционный риск - риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, связанной с ценными бумагами, низким качеством работы технического персонала, нарушениями в технологии операций по ценным бумагам, компьютерным мошенничеством и т.д.

Риск урегулирования расчетов - риск потерь по операциям с ценными бумагами, связанный с недостатками и нарушениями технологий в платежно-клиринговой системе.

Ценная бумага может быть рискованной, если ее держать отдельно от других бумаг, но она будет не очень рискованной, являясь частью диверсифицированного портфеля. То же самое можно сказать относительно проектов по планированию капвложений — прибыли по отдельному проекту могут быть крайне неопределенными, но если доходы от проекта не коррелируются или имеют отрицательную корреляцию с другими активами фирмы, тогда принятие этого проекта не улучшит материального положения фирмы.

Для эффективного ведения инвестиционной деятельности необходим капитал, достаточный для осуществления диверсификации вложений, в противном случае ведение операций на фондовом рынке лучше поручить специализированным компаниям (например, фондам), способным аккумулировать средства многих мелких инвесторов для рационального составления инвестиционного портфеля; степень риска конкретной ценной бумаги целесообразно определять по отношению к другим ценным бумагам, а лучше всего — по отношению к степени риска фондового рынка в целом, т.е. как частное от деления показателя рискованности данного вида ценных бумаг к показателю рискованности фондового рынка. На практике для этого пользуются методами оценки степени статистической связи между доходом на единицу капитала, приносимым данной ценной бумагой и. средним доходом всех ценных бумаг фондового рынка на единицу вложений. Если относительная цена риска больше единицы, значит, данный вид ценных бумаг характеризуется большей рискованностью по сравнению с фондовым рынком в целом и наоборот.

Инвестирование, т.е. вложение денег в качестве капитала, во многом напоминает игру в рулетку. Подобно рулетке, инвесторы делают свои «ставки», определяя те или иные объекты инвестирования своих средств. Размер выигрыша по «ставкам» зависит от многих обстоятельств, важнейшим из которых является сама вероятность выигрыша. Чем ниже эта вероятность, тем труднее выиграть, но тем весомее будет удача. Таким образом, вероятность успеха выступает характеристикой рискованности проводимой операции, а большая отдача на вложенный капитал есть своего рода плата за риск, за пониженные шансы на выигрыш.

В соответствии с этим гарантированной ценной бумагой с нулевым риском считаются вложения, приносящие фиксированную величину дохода за определенный промежуток времени (например, инвестиции в краткосрочные облигации Правительства США). Ценные бумаги с определенной долей риска — те, доход по которым не может быть посчитан заранее (к примеру, вложения во взаимный фонд).

Зная средний доход на единицу вложенного капитала по гарантированным и по рискованным ценным бумагам, а также зная величину среднего отклонения фактически полученного дохода по рискованным ценным бумагам от среднего дохода, можно посчитать «цену риска».

(24)

(24)

При формировании инвестиционной стратегии инвестора большое значение играют также его индивидуальные черты.

Все люди неодинаковы по своему характеру. Одни больше склонны пускаться в авантюрные предприятия, все ставить на кон, другие — большинство — предпочитают действовать осторожно, наверняка, по возможности исключая фактор риска и жертвуя ради этого возможностью получения крупного выигрыша. Помимо индивидуальных черт характера, обусловленных природой, здесь играет роль также социальное положение инвестора, величина денежных средств, которыми он располагает, цели инвестирования и т.д.

Исходя из желания подвергать свой капитал риску всех инвесторов принято подразделять на пять типов: консервативных, умеренно-агрессивных, агрессивных, опытных и изощренных (игроков). Каждый тип может быть охарактеризован набором целей, которые ставятся инвестором при вложении средств и принципом подбора ценных бумаг для своего инвестиционного портфеля.

Консервативные инвесторы — те, для которых главной задачей выступает надежность вложений, минимизация возможного риска, пусть даже ценой скромной отдачи на авансированные средства. Среди всех видов ценных бумаг этот тип инвесторов предпочитает облигации и преференциальные акции высшего и высокого качества (активы, имеющие надежную защиту), а среди инвестиционных институтов — государственные организации и компании с солидной репутацией.

Умеренно-агрессивные инвесторы — более склонны к риску, хотя также предпочитают его ограничивать. Их целью является как защита инвестиций, обеспечение их безопасности, так и высокая доходность (проценты, дивиденды) ценных бумаг, которым они владеют. При формировании инвестиционного портфеля допускается вхождение ценных бумаг более низкого качества (менее защищенных) и специальных ценных бумаг, предполагающий дальнейшие операции с ними в зависимост и от конъюнктуры рынка (например, с ордером или конвертируемые в другие виды ценных бумаг).

Агрессивный тип инвесторов характеризуется лояльным отношением к риску, включением его в свою инвестиционную стратегию, предполагающую как высокую доходность вложений, так и перспективный рост курса ценных бумаг, входящих в портфель инвестора. Этим объясняется ставка на ценные бумаги среднего и низкого качества, а также на акции роста, высоко рискованные ценные бумаги динамично развивающихся отраслей. Опытные инвесторы обладают богатой практикой инвестиционной деятельности, знают и умеют прогнозировать конъюнктуру фондового рынка. Поэтому вложенные ими средства в ценные бумаги с объективно высоком уровнем риска обеспечив ают им высокий доход, стабильный рост вложенного капитала наряду с высокой ликвидностью, т.е. возможностью легко реализовать це нные бумаги на вторичном рынке в случае непред виденного развития ситуации в нежелательном направлении.

Наконец, игроки или изощренные инвесторы — не боящиеся пожертвовать своим капиталом ради получения максимальной выгоды. Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты.

Если финансовые характеристики (доходность и ее колебания) инвестиционного института, который рассматривается в качестве возможного объекта вложений, на протяжении ряда лет лучше, чем характеристики фондового рынка в целом (лежат выше прямой, соединяющей точку с гарантированным доходом (и значит, с нулевым отклонением) и точку среднего дохода и среднего отклонения дохода финансового рынка в целом), значит, этот инвестиционный институт — действует более эффективно, чем рынок в целом, независимо от стратегии в области рискованных инвестиций, которую он проводит.

Управление портфелем ценных бумаг

Мониторинг портфеля

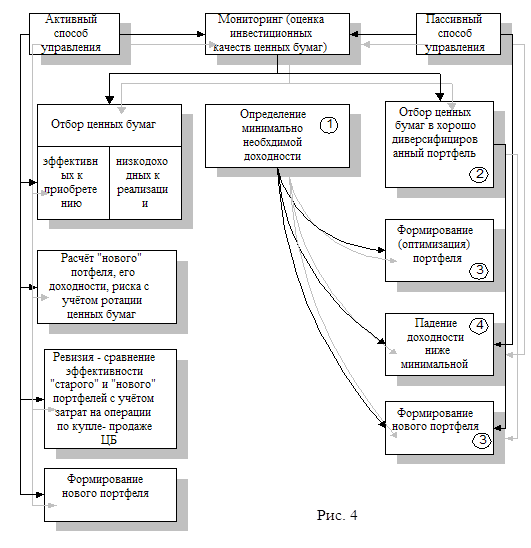

Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.

Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как «активный» и «пассивный».

Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ: фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг.

Таким образом, конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Мониторинг является основой как активного, так и пассивного способа управления. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что его состоянию адекватна активная модель мониторинга, которая делает управление портфелем эффективным. Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами.

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля (т. е. учитывать вновь приобретенные ценные бумаги и продаваемые низкодоходные) с аналогичными характеристиками имеющегося «старого» портфеля. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом.

Это по карману лишь крупным банкам или финансовым компаниям, имеющим большой портфель инвестиционных бумаг и стремящимся к получению максимального дохода от профессиональной работы на рынке.

При этом нельзя не учитывать затраты на изменение состава портфеля, которые в определенной степени зависят от формы обмена или так называемого «свопинга».

Менеджер должен уметь опережать конъюнктуру фондового рынка и превращать в реальность то, что подсказывает анализ. От менеджеров требуется смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, что делает затраты по активному управлению портфелем довольно высокими. Наиболее часто ими используются методы, основанные на манипулировании кривой доходности и операции Своп с ценными бумагами.

В первом случае, осуществляя инвестирование, главным образом, ориентируются на предполагаемые изменения доходности на финансовом рынке, для того, чтобы использовать в интересах инвестора будущие изменения процентных ставок. Специалисты прогнозируют состояние денежного рынка и в соответствии с этим корректируют портфель ценных бумаг. Так, если кривая доходности находится в данный момент на относительно низком уровне и будет, согласно прогнозу, повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому следует покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). Они служат дополнительным запасом ликвидности.

Когда же кривая доходности высока и будет иметь тенденцию к снижению, инвестор переключается на покупку долгосрочных облигаций, которые обеспечат более высокий доход.

Если данную операцию осуществляет банк, то он будет менее заинтересован в ликвидности, так как ожидаемая вялость приведет к снижению спроса на ссуды. По мере снижения процентных ставок банк будет получать выигрыш от переоценки портфеля вследствие роста курсовой стоимости бумаг. К моменту, когда ставки процента достигнут низшей точки, банк распродаст долгосрочные ценные бумаги, реализует прибыли от роста курсов и в тот же день сделает вложения в краткосрочные облигации. Разумеется, стратегия «переключения» может не оправдать себя и банк понесет убытки. Например, банк начинает скупать долгосрочные ценные бумаги в ожидании снижения процентных ставок, а они продолжают расти. Банк будет вынужден удовлетворять потребность в ликвидных средствах, покупая их на рынке по повышенным ставкам или продавая долгосрочные бумаги с убытком по курсовой стоимости. Такие ошибки могут нанести банку большой урон, поэтому часть портфеля надо хранить в краткосрочных обязательствах, чтобы обеспечить резерв ликвидности.

Отличительной чертой российского рынка ценных бумаг является нестабильность учетной ставки. Поэтому используется метод «предвидения учетной ставки». Он основывается на стремлении удлинить срок действия портфеля, когда учетные ставки снижаются. Это наблюдается в современных условиях. Высокая конъюнктура фондового рынка диктует необходимость сократить срок существования портфеля. Чем больше срок действия портфеля, тем стоимость портфеля больше подвержена колебаниям вследствие изменения учетных ставок.

Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенногоценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным.

Во-первых, пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного.

Во-вторых, ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления — низкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости.

Малоприменим и такой способ пассивного управления как метод индексного фонда. Индексный фонд — это портфель, отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг. Если инвестор желает, чтобы портфель отражал состояние рынка, он должен иметь в портфеле такую долю ценных бумаг, какую эти бумаги составляют при подсчете индекса. В целом рынок ценных бумаг в настоящее время малоэффективен, поэтому применение такого метода может принести убытки вместо желаемого положительного результата.

Определенные трудности могут возникнуть и при использовании метода сдерживания портфеля. Этот вариант пассивного управления связан с инвестированием в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены к доходу, что позволяет в будущем получить доход от спекулятивных операций на бирже. Однако нестабильность российского рынка не дает подобных гарантий.

Прежде всего исходя из средневзвешенной цены заемных средств или нормативной эффективности использования собственных средств определяется минимально необходимая доходность портфеля.

Затем на основе мониторинга осуществляется отбор ценных бумаг в портфель с гарантированной доходностью и минимальным риском.

Сигналом к изменению сформированного портфеля служат не рыночные изменения, как в случае активного управления, а падение доходности портфеля ниже минимальной. Таким образом, доходность является тем индикатором, который заставляет перетряхнуть портфель.

Нельзя утверждать, что только конъюнктура фондового рынка определяет способ управления портфелем.

Выбор тактики управления зависит и от типа портфеля. Скажем, трудно ожидать значительного выигрыша, если к портфелю агрессивного роста применить тактику «пассивного» управления. Вряд ли будут оправданы затраты на активное управление, ориентированное, например, на портфель с регулярным доходом.

Выбор тактики управления зависит также от способности менеджера (инвестора) выбирать ценные бумаги и прогнозировать состояние рынка. Если инвестор не обладает достаточными навыками в выборе ценных бумаг или времени совершения операции, то ему следует создать диверсифицированный портфель и держать риск на желаемом уровне. Если инвестор уверен, что он может хорошо предсказывать состояние рынка, ему можно менять состав портфеля в зависимости от рыночных перемен и выбранного им вида управления.

Например, пассивный метод управления возможен для портфеля облигаций государственного сберегательного займа, по которым возможен расчет доходности, и колебания рыночных цен с позиции отдельного инвестора представляются малопривлекательными.

Как «активная», так и «пассивная» модели управления могут быть осуществлены либо на основе поручения клиента и за его счет, либо на основе договора. Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента. Формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение будет определяться процентом от полученной прибыли. Данный вид услуг называется «Investment portfolio management treaty» или договором об управлении портфелем ценных бумаг.

Пассивная модель управления подразумевает передачу денежных средств специализированному учреждению, которое занимается портфельными инвестициями с целью вложения этих средств от имени и по поручению их владельца в различные фондовые инструменты с целью извлечения прибыли. За проведение операций взимается комиссионное вознаграждение. В зарубежной практике операции такого рода носят название «Private banking» или доверительные банковские операции.

Стратегия управления портфелем ценных бумаг

Стратегия управления портфелем может содержать элементы двух основных подходов: традиционного и современного.

Начинающему инвестору целесообразно использовать традиционный подход в формировании портфеля. Он характеризуется широкой диверсификацией по отраслям, приобретением ценных бумаг известных компаний, которые имеют хорошие производственные и финансовые показатели. Предполагается, что и в будущем их показатели будут не хуже. Кроме того, принимается во внимание высокая ликвидность этих ценных бумаг, что позволяет покупать и продавать их в больших количествах, .экономя, на комиссионных.

С приобретением опыта на фондовом .рынке целесообразно постепенно переходить к более эффективному современному методу Сформирования портфеля, основанному на статистических и математических методах. Его отличительной чертой является поиск взаимосвязи между рыночным риском и доходом, формирование относительно рискованного портфеля, дающего повышенный доход. Этот метод требует серьезного компьютерного и математического обеспечения. Специалистами-аналитиками и программистами разрабатываются специальные пакеты компьютерных программ, позволяющих решать многокритериальные задачи экстраполяции (прогнозирования доходности ценных бумаг). Компьютеры ведут постоянную 1 обработку всего массива биржевой информации, выделяя постоянные тенденции и явления, выпадающие из типичных схем. Эта информация в обобщенном виде представляется инвестиционным специалистам, которые на ее основе принимают решения, меняющие состав портфеля ценных бумаг.

При управлении портфелем ценных бумаг необходимо иметь ввиду оптимальную степень диверсификации вложений. Современные исследования на западном рынке показали, что оптимальная диверсификации небольшого портфеля должна составлять 8-20 типов ценных бумаг. При увеличении портфеля диверсификация должна увеличиваться. Портфели ценные бумаги крупных ИФ содержат порядка 100 ценных бумаг различных эмитентов.

Традиционные схемы управления портфелями ценных бумаг имеют три основных разновидности:

1) Схема дополнительной фиксированной суммы. (крайне пассивная). Принцип: инвестирование в ценные бумаги фиксированной суммы денег через фиксированные интервалы времени. Т.к. курсы ценных бумаг испытывают постоянные колебания, то при их повышении приобретается меньше ценных бумаг, а при понижении -больше. Такая стратегия позволяет получать прибыль за счет прироста курсовой стоимости вследствие циклического колебания курсов.

2) Схема фиксированной спекулятивной суммы. Портфель делится на 2 части: спекулятивную и консервативную. Первая формируется из высокорискованных бумаг, обещающих высокие доходы. Вторая - из низкорискованных (облигации, государственные бумаги, сберегательные счета). Величина спекулятивной части все время поддерживается на одном уровне. Если ее стоимость возрастает на определенную сумму или процент, изначально установленный инвестором, то на полученную прибыль приобретаются бумаги для консервативной части портфеля. При падении стоимости спекулятивных бумаг ее аналогично восстанавливают за счет ценных бумаг другой части портфеля.

3) Схема фиксированной пропорции. Портфель также делится на две части как в предыдущей схеме. При этом задается некоторая пропорция, при достижении которой производят восстановление первоначального соотношения между двумя частями по стоимости.

Если к традиционному подходу управления портфелем добавить элементы современного, получится схема плавающих пропорций. Она требует определенного искусства инвестора, выражающегося в способности уловить характер циклического колебания курсов спекулятивных бумаг. Заключается в том, что устанавливается ряд взаимосвязанных соотношений для регулирования стоимости спекулятивной и консервативный частый портфеля. Например: если спекулятивная часть превысит столько-то процентов стоимости общего портфеля, то ее величина должна быть сокращена до такого-то процента; если же она упадёт до такого-то процента, то ее нужно увеличить до такого-то.

Рассмотренные выше схемы могут быть и более детализированными: портфель, например, может делиться на три части (корзины): акции, облигации, краткосрочные ценные бумаги. Стратегия управления портфелем в этом случае заключается в поддержании постоянной пропорции между суммарной рыночной стоимостью каждой корзины по одной из рассмотренных выше схем. В том числе, может быть использована гибкая шкала весов корзин, зависящая от ожидаемой рыночной конъюнктуры и т.д.

С целью страхования от резкого изменения рыночной конъюнктуры для больших портфелей ценных бумаг используется схема фьючерсных контрактов с индексами. Если инвестор считает, что необходимо увеличить в портфеле долю облигаций, он продает фьючерсный индексный контракт с акциями и покупает фьючерсный индексный контракт с облигациями, и наоборот.

Современный метод управления портфелем ценных бумаг предполагает, что фиксированная изначально структура портфеля через некоторые интервалы времени может пересматриваться. Изменение состава портфеля происходит главным образом, при смещении инвестиционных целей. Оно производится после взвешивания доходности и риска входящих в портфель бумаг.

Ценные бумаги могут продаваться по следующим причинам:

если они не приносят дохода и не дают надежд на него в будущем;

если ценные бумаги выполнили возложенную на них функцию;

если появились более эффективные пути использования денежных средств.

Взаимосвязь риска, дохода и доходности.

Риск и доход рассматриваются как две взаимосвязанные категории. В наиболее общем виде под риском понимается вероятность возникновения убытков или недополучение дохода по сравнению с прогнозируемым вариантом.

Похожие работы

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... II Управление портфелем ценных бумаг Портфельные инвестиции связаны с формированием портфеля и представляют собой диверсифицированную совокупность вложений в различные виды финансовых активов. Портфель ценных бумаг– собранные воедино различные инвестиционные финансовые ценности, служащие инструментом для достижения конкретной инвестиционной цели вкладчика. Формируя портфель, инвестор исходит ...

0 комментариев