Навигация

При одинаковом уровне ожидаемого инвестирования из всех возможных вариантов инвестирования предпочтение отдается инвестиции с наивысшим доходом

171664

знака

22

таблицы

24

изображения

1. При одинаковом уровне ожидаемого инвестирования из всех возможных вариантов инвестирования предпочтение отдается инвестиции с наивысшим доходом.

Для примера рассмотрим показатели, характеризующие ожидаемый доход и риск по пяти инвестициям (Табл. 5).

Таблица 5 Правила доминирования: ожидаемые доход и риск

| Инвестиции | Ожидаемая норма дохода % | Стандартная девиация % |

| A | 5 | 2 |

| B | 7 | 8 |

| C | 7 | 11 |

| D | 4 | 2 |

| E | 10 | 11 |

Согласно 1-ому правилу акция В является предпочтительной по сравнению с акцией С; согласно 2-ому правилу - акция Е является доминантой по отношению к акции С, а акция А - по отношению к акции D.

Однако, пользуясь показателем стандартной девиации нельзя однозначно определить, какая из акций В или Е более предпочтительна, т.к. этот показатель характеризует абсолютную величину риска и неприменим для сравнения инвестиций с различным уровнем ожидаемого дохода.

Для сравнения инвестиций с разной доходностью необходимо определить относительную величину риска по каждой из них. В этих целях рассчитывают показатель "коэффициент вариации". Коэффициент вариации представляет собой риск на единицу ожидаемого дохода и рассчитывается как отношение стандартной девиации к ожидаемой номе дохода:

(37)

Рассчитав все показатели (ожидаемая норма .похода, вариация., коэффициент вариации) для двух видов акции, сведем в таблицу -

Данные таблицы 7 показывают, что определение рискованности финансового инструмента связано с тем, каким образом производится учет фактора риска. При оценке абсолютного риска, который характеризуется показателем стандартной девиации, акции В кажутся более рискованными чем акции А. Однако если учитывать относительный риск, т.е. риск на единицу ожидаемого дохода (через коэффициент вариации), то более рискованными окажутся все-таки акции А.

Таблица 6. Оценка ожидаемого дохода и риска

| Показатели | Акции А | Акции В |

| Ожидаемая норма дохода | 10,60 | 13,00 |

| Вариация | 19,64 | 27,00 |

| Стандартная девиация | 4,43 | 5,2 |

| Коэффициент вариации | 0,42 | 0,40 |

Выше нами рассматривалось измерение дохода и риска по отдельно взятой инвестиции. Ожидаемая норма дохода по портфелю инвестиций представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельно и группе инвестиций, входящих в этот портфель:

![]()

,где (38)

![]() - ожидаемая норма дохода по портфелю инвестиций;

- ожидаемая норма дохода по портфелю инвестиций;

ki- ожидаемая норма дохода по i-той инвестиции;

хi- доля i -той инвестиции в портфеле;

n- номер инвестиции в портфеле.

Показатели вариации и стандартной девиации по портфелю рассчитываются так:

(38, 39)

где- kpi доход по портфелю инвестиций при i-том состоянии экономики.

Для анализа портфеля инвестиций используется также такой показатель , как коэффициент корреляции. В предыдущей главе мы уже вкратце рассматривали этот показатель, теперь же необходимо более подробно раскрыть его связь с диверсификацией в процессе оптимизации портфеля ценных бумаг. Напомним, что корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции r , который может варьироваться от +1,0 ( когда значения двух переменных изменяются абсолютно синхронно, (до -1.0) когда значения переменных движутся в точно противоположных направлениях). Нулевой коэффициент корреляции предполагает -. что переменные никак не соотносятся друг с другом.

Цены двух абсолютно скоррелированных групп акций будут одновременно двигаться вверх и вниз. Это означает, что диверсификация не сократит риск, если портфель состоит из абсолютно положительно скоррелированных групп акций. В то же время риск может быть устранен полностью путем диверсификации при наличии абсолютной отрицательной корреляции.

Однако анализ реальной ситуации на биржах ведущих стран показывает, что -. как правило, большинство различных групп акций имеет положительный коэффициент корреляции, хотя, конечно, не на уровне r = +1. Отсюда следует важный вывод о характере риска для портфеля, состоящего из различных групп акций: диверсификация сокращает риск , существующий по отдельным группам акций , но не может устранить его полностью. Для того, чтобы максимально использовать возможность диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие Финансовые инструменты, например, облигации, золото.

Таким образом, важнейший принцип диверсификации - распределение капитала между финансовыми инструментами, цены на которые по-разному реагируют на одни и те же экономическое события .

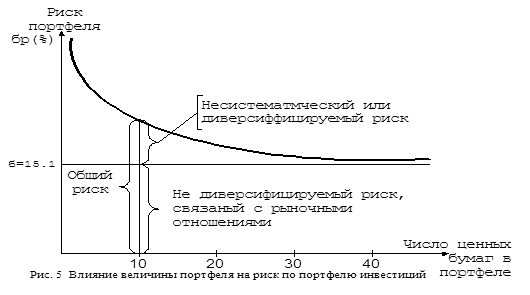

Согласно одним исследованиям хорошо диверсифицированный портфель , устраняющий большую часть несистематического риска, должен содержать 10 различных видов ценных бумаг, согласно другим 30-40. Дальнейшее увеличение размеров портфеля нецелесообразно, т.к. расходы по управлению столь диверсифицированным портфелем будут очень велики и сведут на нет выгоды, полученные от его диверсификации.:

Более наглядно представить влияние величины портфеля на риск по портфелю инвестиций можно, обратившись к рисунку 6.

График показывает, что риск по портфелю , состоящему из акций , представленных на Нью-йоркской фондовой бирже , имеет тенденцию к снижению с увеличением числа акций, входящих в портфель. Полученные данные свидетельствуют, что стандартная девиация по портфелю , состоящему из одной акции на этой бирже , составляет приблизительно 28%. Портфель, содержащий все зарегистрированные на бирже акции (в момент исследования их было 1500), называемый рыночным портфелем, имеет стандартную девиацию около 15,1%. Таким образом, включение в портфель большего количества акций позволяет сократить риск по портфелю практически в два раза.

Бета -коэффициенты

Как отмечалось , риск ценных бумаг можно разбить на два компонента: систематический риск, который нельзя исключить диверсификацией, и несистематический риск, который можно исключить:

Риск ценной бумаги = Систематический риск +Несистематический риск. Любой инвестор, не питающий любви к риску будет исключать несистематический риск через диверсифицирование, поэтому относящийся к делу риск будет равен: Риск ценных бумаг == только систематический риск.

Систематический риск можно измерить статистическим коэффициентом, называемым бета -коэффициентом. Бета-коэффициент измеряет относительную изменчивость ценной бумаги, рассчитываемую с помощью рыночного индекса ценных бумаг.

По определению бета для так называемой средней акции (акции, движение цены которой совпадает с общим для рынка, измеренной по какому-либо биржевому индексу), равна 1,0. Это значит, что, если, например, на рынке произойдет падение курсов акций в среднем на 10 процентных пунктов, таким же образом изменится и курс средней акции. Если, например, бета равна 0,5, то неустойчивость данной акции составляет лишь половину рыночной, т.е. ее курс будет расти и снижаться наполовину по сравнению с рыночным. Портфель из таких акций будет, следовательно, в 2 раза менее рискованным, чем портфель из акций с бета, равной 1,0. Интерпретация выборочных значений бета показана в таблице 7.

Таблица 7

| Бета | Направление движения дохода | Интерпретация |

| 2,0 | Такое же, как на рынке | В 2 раза рискованнее по сравнению с рынком |

| 1,0 | То же | Риск равен рыночному |

| 0,5 | То же | Риск равен 1/2 рыночного |

| 0 | Не коррелируется с рыночным риском | |

| -0,5 | Противоположно рыночному | Риск равен 1/2 рыночного |

| -2,0 | То же | В 2 раза рискованнее по сравнению с рыночным |

Бета для портфеля акций рассчитывается как средневзвешенная бета каждой отдельной акции:

(40)

где bp-бета по портфелю акций;

bi- бета j- той акции;

wi доля i- той акции в портфеле;

h- номер акции в портфеле.

В странах о развитой рыночной экономикой инвесторам нет необходимости рассчитывать величину бета самостоятельно. Специальные инвестиционно-консультационные компании регулярно рассчитывают и публикуют показатели бета для акций многих компаний. Кроме определения систематического риска, перед инвестором стоит еще одна задача - количественное измерение соотношения между уровнем риска и дохода.

Прежде всего, определим основные понятия, которые потребуются для решения данной задачи:

![]() - ожидаемая норма дохода, по i—той акции;

- ожидаемая норма дохода, по i—той акции;

ki- необходимая норма дохода по i- той акции;

(если ![]() ki ,то инвестор захочет купить эту акцию, (при

ki ,то инвестор захочет купить эту акцию, (при ![]() =ki -останется равнодушным);

=ki -останется равнодушным);

bi - коэффициент бета по i -той акции (бета по средней акции равна 1,0)

kh- необходимая норма дохода по рыночному портфелю ( или по средней акции)

Rph= (Kh-KRp) рыночная премия за риск дополнительный ( по сравнению с доходом по не рисковой ценной бумаге) доход, необходимый для компенсации среднего уровня риска '

Rpi= (Kh-KRp)*bp -риск по i-той акции ( она. будет меньше, равна или больше премии за риск по средней акции - рыночная премия за риск - в зависимости от того, будет ли bi меньше, равна или больше ba=1.0. Если bi=ba=1.0 то Rpi=Rpn)

Допустим, что в настоящее время доход по казначейским облигациям Kpi=9% необходимая норма дохода по средней акции Kh=15%. Тогда Rph=Kh-KRF=15-9=6%

Если bi=0,5 то Rpi=Rph*bi=6*0.5=3%

Если bi=1,5 то Rpi=Rph*bi=6*1.5=9%

Тàêèì образом, чем больше bi-. тем больше должна быть и премия за риñк -Kpi и наоборот.

Линия, являющаяся графическим изображением соотношения между систематическим риском, измеряется бета, и необходимой нормой дохода, называется Security Market Line (рис.5), а ее уравнение следующее:

Ki=KRF+(Kh+KRF)*bi=KRF+Rph+bi

В нашем первом случае

Ki=9+(15-9)*0,5=9+6+0,5=12%

Пусть другая акция -i- является более рискованной, чем акция j (bi=1,5) тогда

Ki=9*6*1,5=18%

Для средней акции с ba=1,0;

Ka=9+6*1,0=15%=Kh

При этом надо учитывать, что премия по не рискованной ценной бумаге KRF слагается из 2-х элементов:

реальной нормы дохода, т.е. нормы дохода без учета, инфляции -K*

инфляционной премии - Ip , равной предполагаемому уровню инфляции.

Таким образом, KRF =K* +Ip

Реальная норма дохода по казначейским облигациям (в США) сложилась на ур овне 2-4% (в среднем 3%). В связи с этим, показанная на графике KRP=9% включает в себя инфляционную премию 6%

Если ожидаемый уровень инфляции вырастет на 2% , то также соответственно на 2 % вырастет и необходимая норма дохода.

KRF=K*+IP=3+6=9%

Эффективность портфеля ценных бумаг

Доходы от финансовых операций и коммерческих сделок имеют раз личную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от облигаций и других ценных бумаг и т.д. Само понятие "доход" определяется конкретным содержанием операции. Причем в одной операции часто предусматривается два, а то и три источника дохода. Например, владелец облигации помимо процентов (поступлений по купонам) получает разницу между выкупной ценой облигации и ценой ее приобретения. В связи с созданным возникает проблема измерения эффективности (доходности) операции с учетом всех источников дохода. Обобщенная характеристика доходности должна быть сопоставлена и применима к любым видам операций и ценных бумаг. Степень финансовой -эффективности обычно измеряется в виде годовой ставки ( нормы) процентов, чаще сложных , реже простых. Искомые показатели получают исходя из общего принципа - все вложения и доходы с учетом конкретного их вида рассматриваются под углом зрения эквивалентной (равнодоходной) ссудной операции. Измерение доходности в виде годовой процентной ставки не является единственно возможным методом. В ряде стран для некоторых операций практикуются и иные сопоставимые измерители, например, доходность трехмесячных депозитов, выпускаемых казначейством. Иначе говоря все затраты и доходы конкретной сделки в этом случае "привязываются" к соответствующему финансовому инструменту.

Если оператор осуществляет спекулятивные или арбитражные операции, то система показателей, определяющая эффективность операции может быть следующей: доходность операции

Дх=(Ц1(t+1)+d(t)-Ц0(t))/ Ц0(t)*365/t*100% (41)

Где Ц0(t)- цена в начале анализируемого периода, или цена приобретения;

Ц1(t+1)-цена в конце периода инвестирования;

d(t)-дивидеды за период.

Решение проблемы измерения и сопоставления степени доходности финансово-кредитных операций заключается в разработке методик расчета некоторой условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения. Такие операции различаются между собой во многих отношениях . Эти различия на первый взгляд могут и не представляться существенными, однако практически все условия операции в большей или меньшей мере влияют на конечные результаты - финансовую эффективность. Расчетную процентную ставку о которой идет речь , в расчетах по оценке облигаций называют полной доходностью или доходностью на момент погашения.

Итак, под полной доходностью понимают ту расчетную ставку процентов, при которой капитализация всех видов доходов по операции равна сумме инвестиций и, следовательно, капиталовложения окупаются. Иначе говоря, начисление процентов на вложения по ставке, равной полной доходности, обеспечит выплату всех предусмотренных платежей. Применительно к облигации, например, это означает равенство цены приобретения облигации сумме дисконтированных по полной доходности купонных платежей и выкупной цены. Чем выше полная доходность, тем больше эффективность операции. При неблагоприятных условиях полная доходность может быть нулевой или даже отрицательной величиной.

Для придания устойчивости любому портфелю доля государственных ценных бумаг должна составлять заметную часть его стоимости. В российских условиях государственные облигации практически единственный надежный инструмент для инвестирования. Хотя в последнее время, всерьез заработали на рынке производные инструменты: фьючерсы на поставку акций, опционные контракты, корпоративные облигации и еврооблигации крупнейших эмитентов нашли своих поклонников.

Если говорить о портфеле, состоящем , как в нашем случае. из облигаций , то возможны два подхода в определении аналога ставки доходности к погашению.

Первый состоит в том, чтобы рассматривать портфель из облигаций как одну синтетическую бумагу и определять доходность уже для нее. Такой показатель называется еще доходностью по потоку платежей

Другой подход основывается на использовании известных ставок по отдельным облигациям, входящим в портфель. Эти ставки определенным образом взвешиваются , и получается средняя доходность к погашению для портфеля.

Управление портфелем ценных бумаг коммерческого банка

Основные показатели деятельности Мосбизнесбанка в 1993-1996 гг.

Как и все российские банки, Мосбизнесбанк в полной мере испытал на себе противоречивые последствия жесткой денежно-кредитной политики. С одной стороны, достижение низких темпов инфляции и относительно стабильного курса рубля сделали более предсказуемой ситуацию на основных финансовых рынках. С другой стороны, происходившее на протяжении 1996 года стремительное падение доходности всех финансовых инструментов, а также ухудшение финансового положения предприятий не могло не отразиться на доходах Банка.

В соответствии со стратегией развития Мосбизнесбанк в 1996 году основной упор в своей деятельности сделал на наращивании ресурсной базы. Это подразумевало рост собственного капитала, активное привлечение новых клиентов, увеличение объемов привлекаемых ресурсов на внутренних и внешних рынках. Собственный капитал Банка за 1996 год увеличился на 84%.

Рост активов Банка на 23% позволил в истекшем году не только сохранить в целом стоимость банковских ресурсов, но и получить прибыль в размерах, обеспечивающих дальнейшее развитие Банка. Ниже приводятся основные балансовые показатели Банка за последние четыре года. Для сравнимости показателей данные за 1993-1996 гг. приводятся по международным учетным стандартам на основе годовых отчетов аудиторской фирмы «Делойт и Туш»:

Таблица 8

| ГОДОВОЙ ОТЧЕТ | ||||

| Основные балансовые показатели Банка в 1993-1996 гг. (в млн. руб.) | ||||

| 31.12.93 | 31.12.94 | 31.12.95 | 31.12.96 | |

| АКТИВЫ | ||||

| Касса и средства в ЦБ РФ | 266375,0 | 562 769,4 | 690061,0 | 846681,0 |

| Ценные бумаги, обращающиеся на вторичном рынке | 109998,7 | 425 673,1 | 1304274,0 | 1736 907,0 |

| Ссуды и прочие средства, предоставленные банкам, за вычетом резервов по сомнительной ссудной задолженности | 920 982,0 | 1496 374,4 | 1018497,0 | 1810087,0 |

| Ссуды и прочие средства, предоставленные клиентам, за вычетом резервов по сомнительной ссудной задолженности | 308 903,6 | 1543 624,0 | 2 629 265,0 | 2457851,0 |

| Инвестиции | 492,9 | 2 797,5 | 14623,0 | 72418,0 |

| Основные средства за вычетом накопленной амортизации | 18573,4 | 95 579,1 | 346 325,0 | 481135,0 |

| Прочие активы | 14714,1 | 150 572,3 | 270 435,0 | 285431,0 |

| Активы - всего | 1640039,7 | 4 277 389,8 | 6 273 480,0 | 7690510,0 |

| ПАССИВЫ | ||||

| Депозиты банков | 208 242,6 | 776 655,5 | 910311,0 | 1214789,0 |

| Депозиты и счета клиентов | 1233 998,9 | 3054995,6 | 4616350,0 | 5495457,0 |

| Прочие пассивы | 93718,3 | 273 249,1 | 494747,0 | 592651,0 |

| Уставный капитал | 1795,5 | 2761,8 | 7 965,0 | 71981,0 |

| Фонды | 102 284,4 | 169 727,8 | 244107,0 | 315632,0 |

| Пассивы - всего | 1640 039,7 | 4 277 389,8 | 6 273 480,0 | 7 690 510,0 |

Управление акционерным капиталом

В соответствии с решением общего собрания акционеров от 26 марта 1996 года Мосбизнесбанк увеличил свой уставный капитал с 8 млрд. до 72 млрд. рублей.

Управление доходами, расходами и рисками.

За 1996 год общее число акционеров (физических и юридических лиц) возросло с 10 685 до 10 762. При этом ни один из акционеров Банка не имеет в уставном капитале доли более 5%.

Макроэкономические тенденции 1996 года — резкое снижение темпов инфляции до 1,7% в месяц (против 7,3% в среднем за месяц в 1995 году), сдерживание Центральным банком России роста курса доллара и денежной массы, снижение ставки рефинансирования со 160% в январе 1995 года до 42% в декабре — существенно снизили уровень доходности банков. В этой сложной ситуации Мосбизнесбанк получил в 1996 году прибыль в размере 457,8 млрд. рублей.

Высокие результаты деятельности Мосбизнесбанка стали возможными, в первую очередь, благодаря высокому профессиональному уровню работников, качественной организации работы всех его подразделений, наличию отлаженной системы управления банковскими рисками.

Гибко реагируя на изменение рыночной ситуации, Банк оперативно перестраивал структуру активов и пассивов. Соответственно менялась структура доходов и расходов. Представление об этих процессах в 1993—1996 гг. дают приводимые графики и таблицы.

Таблица 9

| Операционные доходы Банка в 1993-1996 годах, млн. руб. | ||||

| 1993 г. | 1994г. | 1995 г. | 1996г. | |

| Чистый процентный доход | 169 061 | 345 976 | 397147 | 356 045 |

| Чистый доход по операциям с иностранной валютой | 43649 | 136 563 | 148 964 | 3680 |

| Чистый доход по операциям с ценными бумагами | 14303 | 180440 | 445661 | 885 059 |

| Прочие доходы | 15646 | 109782 | 286 324 | 286 761 |

| Доходы - всего | 242 660 | 772761 | 1278 096 | 1531545 |

Рисунок 11

В 1996 году в Мосбизнесбанке продолжалась работа по совершенствованию системы управления банковскими рисками. В рамках этой работы в Банке разработаны и внедрены в опытную эксплуатацию методики измерения риска ликвидности и процентного риска, соответствующие международным стандартам.

В целях усиления контроля за уровнем рыночных рисков организован ежедневный сбор и независимый анализ оперативных отчетов дилеров о совершенных сделках, а также отчетов о состоянии валютных позиций и инвестиционного портфеля Банка.

В целях обеспечения комплексной оценки кредитных рисков и улучшения структуры кредитного портфеля в 1996 году была разработана система классификации ссуд по степени их риска для использования при рассмотрении кредитных заявок клиентов; разработана и введена в действие методика определения максимального риска на одного заемщика (группу связанных заемщиков на консолидированной основе).

В целях снижения рисков по операциям, осуществляемым филиалами Банка, в течение 1996 года проводилась планомерная работа по совершенствованию механизмов управления и контроля их деятельности. Так, в частности, был разработан и внедрен механизм централизованного управления процентной маржей с помощью единых для всего Банка базовых процентных ставок по пассивным и ссудным операциям; уточнен состав и структура лимитов по основным видам активных операций, усовершенствован механизм контроля за их исполнением; внедрен в практику регулярный расчет и анализ ряда внутренних экономических нормативов деятельности филиалов.

Управление пассивами.

В 1996 году Мосбизнесбанк динамично наращивал свою ресурсную базу за счет увеличения остатков на счетах корпоративных клиентов, роста вкладов населения, активного привлечения займов на внешних рынках межбанковских ресурсов, увеличения собственного капитала. Сумма средств на расчетных и текущих счетах возросла за год на 27%, вклады населения — на 39%, собственный капитал увеличился на 84%.

Управление активами.

Относительно высокая доходность государственных долговых обязательств в 1996 году при их высокой надежности определили опережающий рост вложений Банка в государственные и другие виды ценных бумаг (на 33%). В условиях большого риска кредитования корпоративных клиентов Банк несколько снизил номинальные темпы увеличения объема своего кредитного портфеля — за 1996 год кредитный портфель увеличился на 17% (с учетом формирования резервов на возможные потери по ссудам).

Структура активов Мосбизнесбанка в 1993-1996 гг., %

Таблица 10

| 31.12.93 | 31.12.94 | 31.12.95 | 31.12.96 | |

| Инвестиции в ценные бумаги | 6,70 | 10,00 | 20,80 | 22,60 |

| Кредиты банкам | 56,20 | 35,00 | 16,20 | 23,50 |

| Кредиты клиентам | 18,80 | 36,10 | 41,90 | 32,00 |

| Долгосрочные инвестиции | 0,03 | 0,07 | 0,23 | 0,94 |

| Прочие | 18,30 | 18,90 | 20,80 | 21,00 |

| Активы - всего | 100,0 | 100,0 | 100,0 | 100,0 |

Кредитная деятельность.

В 1996 году было выдано кредитов предприятиям и организациям на общую сумму около 20 трлн. рублей. Задолженность заемщиков Банка по кредитам на 1 января 1997 года составила 4,3 трлн. рублей.

Отраслевая структура кредитных вложений Мосбизнесбанка в 1994-1996 годах, %

Таблица 11

| 31.12.94 | 31.12.95 | 31.12.96 | |

| Промышленность и энергетика | 63,7 | 43,8 | 35,0 |

| Торговля | 25,7 | 27,0 | 32,0 |

| Строительство | 0,1 | 7,4 | 10,0 |

| Другие | 10,6 | 21,8 | 23,0 |

Заемщиками Банка выступали такие известные государственные и частные предприятия, как ЗАО «Мосметаллоконструкция», АО «Дальморепродукт», ОАО «Бурятзолото», АО «Торговый дом ГУМ », ТОО «Гастроном "Смоленский" », АО «Торговый дом "Новоарбатский"», ОАО «Фармимэкс» и другие.

Активная кредитная поддержка оказывалась Банком предприятиям среднего и малого бизнеса, деятельность которых способствует наполнению рынка отечественными товарами и услугами, созданию новых рабочих мест.

Объем кредитов средне- и долгосрочного характера достиг на 1 января 1997 года 550 млрд. рублей, или 18% от всех кредитных вложений в хозяйство. Просроченная задолженность по кредитам составила 2,5% от общего объема кредитного портфеля Банка.

Инвестиционная деятельность.

В 1996 году инвестиционная политика Банка была направлена на формирование инвестиционного портфеля, максимально устойчивого к изменениям экономической и политической ситуации в стране, а также обеспечивающего рост доходов Банка при соблюдении принципов диверсификации риска и ликвидности баланса.

За отчетный период объем инвестиций Банка (без учета векселей) увеличился на 37% и на конец года составил 1809,3 млрд. руб. Их удельный вес в активах вырос за 1996 год с 21% до 24%. По состоянию на 01.01.97 инвестиции в различные инструменты финансового рынка, номинированные в рублях, составили 87% всех инвестиций Банка, увеличившись по сравнению с началом года в 1,6 раза.

Представление о динамике инвестиций Банка в рублях в 1996 году и изменениях в их структуре дают следующая таблица.

Динамика инвестиций Мосбизнесбанка в 1996 г. по операциям в рублях (в млрд. руб.)

Таблица 12

| Вид ценных бумаг | 1.01.96 | 1.04.96 | 1.07.96 | 1.10.96 | 1.01.97 | Увеличение за год, раз |

| Акции | 0,3 | 0,3 | 1,2 | 49,7 | 6,4 | 21,3 |

| Долговые обязательства субъектов федерации | 16,6 | 57,6 | 7,8 | 24,2 | 40,7 | 2,5 |

| Негосударственные долговые обязательства | 0,6 | 0,6 | 0,6 | - | - | - |

| Государственные долговые обязательства | 970,1 | 749,6 | 798,2 | 898,9 | 1378,3 | 1,4 |

| Векселя | 9,8 | 34,2 | 31,0 | 85,7 | 182,6 | 18,6 |

| Итого | 997,4 | 842,3 | 838,8 | 1058,5 | 1608,0 | 1,6 |

Подавляющая часть инвестиций Банка в рублях (более 83%) была сосредоточена на рынке государственных краткосрочных облигаций и облигаций федерального займа (ГКО—ОФЗ). С момента выпуска этих государственных ценных бумаг Мосбизнесбанк является одним из крупнейших его операторов. Высокая активность Банка на рынке ГКО—ОФЗ в 1996 году была обусловлена высокой доходностью, надежностью и ликвидностью этих инструментов финансового рынка.

В 1996 году Мосбизнесбанк по объему вложений в государственные долговые обязательства входил в первую десятку крупнейших операторов данного рынка, что обусловило получение им статуса первичного дилера.

Таблица 13

| до 45 | 45-90 | 90-180 | свыше 180 | |

| дней | дней | дней | дней | |

| ГКО | 177,5 | 395,4 | 186,4 | 553,2 |

| ОГСЗ | - | - | 2,0 | 63,8 |

| МКО | - | - | 15,9 | 24,8 |

На конец 1996 года структура срочной задолженности ГКО, ОГСЗ, МКО имела следующий вид (в млрд. руб.):

Банкнотные операции.

Мосбизнесбанк занимает третье место среди десяти уполномоченных банков России, осуществляющих операции по поставке в страну наличной иностранной валюты из-за границы.

Динамика объема ввоза Мосбизнесбанком наличной валюты из-за границы характеризуется следующими данными:

Таблица 14

| Год | Млн. долл. США |

| 1993 | 270 |

| 1994 | 1000 |

| 1995 | 1746 |

| 1996 | 2200 |

Банком установлены долговременные партнерские отношения со всеми ведущими западными банками, специализирующимися на рынке оптовых поставок наличной валюты. Несмотря на жесткую конкуренцию на этом сегменте денежного рынка с другими финансовыми институтами России, Банк за последние четыре года постоянно увеличивал количество своих зарубежных банков-партнеров.

Таблица 15

| Год | Количество банков контрагентов Мосбизнесбанка на рынке иностранной валюты |

| 1993 | 20 |

| 1994 | 40 |

| 1995 | 60 |

| 1996 | 70 |

Развитие корреспондентских отношений

В отчетном году Мосбизнесбанк последовательно закреплял свои позиции в качестве одного из ведущих клиринговых банков страны по операциям в рублях и иностранной валюте. Особенно активно развивались корреспондентские отношения с зарубежными банками. В течение 1996 года корреспондентская сеть Банка по счетам типа «лоро» пополнилась за счет 78 новых зарубежных и отечественных банков и увеличилась до 376 банков-корреспондентов. Число иностранных банков-корреспондентов при этом составило 283; в 40 из них Банк имеет счета типа «ностро». На 1 января 1997 года Мосбизнесбанк имел корреспондентские счета «ностро» в рублях и иностранной валюте в более чем 70 зарубежных и российских банках.

Выполнение экономических нормативов ЦБ РФ.

Несмотря на постоянное ужесточение в 1996 году обязательных нормативов деятельности коммерческих банков, Мосбизнесбанк с большим запасом выполнял все установленные Банком России нормативы.

Соблюдение Мосбизнесбанком экономических нормативов ЦБ РФ (по балансу на 1 января 1997 г.)

Таблица 16

| Наименование норматива | Требование ЦБ РФ | фактические значения | |

| Н1 | отношение капитала банка к суммарному объему активов, взвешенных с учетом риска | не менее 5 % | 20,8 % |

| Н2 | отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней | не менее 20 % | 60,7 % |

| НЗ | отношение суммы высоколиквидных активов к сумме обязательств банка по счетам до востребования | не менее 10 % | 245,2 % |

| Н4 | отношение выданных банком кредитов сроком погашения свыше года к капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок выше года | не более 120% | 17,2 % |

| Н5 | соотношение ликвидных активов и суммарных активов банка | не менее 10 % | 45,4% |

| Н6 Н7 | максимальный размер риска на одного заемщика или группу связанных заемщиков | не более 60 % капитала банка | 22,1 % |

| максимальный размер крупных кредитных рисков | не более 10-кратного размера капитала банка | 1,8 | |

| Н8 | максимальный размер риска на одного кредитора (вкладчика) | не более 60 % капитала банка | 11,7 % |

| Н9 | максимальный размер кредитов, гарантий и поручительств, предоставленных банком в отношении одного акционера (юридического или физического лица) | не более 20 % капитала банка | 7,6 % |

| Н10 | максимальный размер кредитов, гарантий и поручительств, предоставленных банком в отношении одного инсайдера | не более 10 % капитала банка | 0,20 % |

| Н11 | максимальный размер привлеченных денежных вкладов (депозитов) населения | не более 100% капитала банка | 62,4% |

| Н12 | норматив использования собственных средств банка для приобретения долей (акций) других юридических лиц | не более 25 % капитала банка | 16,4% |

| Н12.1 | норматив использования собственных средств банка для приобретения долей (акций) одного юридического лица | не более 10 % капитала банка | 9,5 % |

| Н13 | отношение выпущенных кредитной организацией векселей и банковских акцептов в рублях и иностранной валюте к капиталу банка | не более 200 % | 28,8 % |

Управление портфелем ценных бумаг Мосбизнесбанка

Управление портфелем ценных бумаг — это некоторым образом перераспределение инвестиций между набором финансовых активов, причем по окончании срока жизни составляющие портфель финансовые активы должны быть конвертированы в денежные средства. Оптимальным является такое управление, при котором перераспределение активов максимизирует возможную доходность при сохранении или увеличении уровня ожидаемой доходности. Проще говоря, выводить денежные средства из операций с государственными краткосрочными облигациями (ГКО) для работы с акциями приватизированных предприятий (АПП) целесообразно только при том условии, что при появляющейся возможности получить более высокую доходность инвестор получит в худшем случае доходность не ниже доходности по ГКО.

Принципиально задача управления отличается от задачи формирования портфеля только наличием ненулевых начальных величин инвестиций в каждый финансовый актив из допустимого набора.

Для формирования портфеля АКБ Мосбизнесбанк выделены денежные средства в размере 2500000 млн. руб. и банковский вексель на сумму 606860,96 млн. под 105% годовых до 2 января 1995 г. Работы по портфелю начаты 1 ноября 1994 г., а день окончания работ — 3 мая 1995 г. Таким образом, срок жизни портфеля составляет 183 календарных дня.

Структура портфеля Таблица 17

| Финансовый инструмент | Инвестируемая сумма, млн. руб. |

| ГКО | 2500000 |

| АПП | 1000000 |

| Банковский вексель | 868600 |

| Валютные фьючерсы | 212401,35 |

| Портфель | 4581001,35 |

Сформировать портфель решено из ГКО, акций приватизированных предприятий, валютных фьючерсных контрактов на доллар США и банковского депозита (БД). Заданы следующие значения доходностей формируемого портфеля, % годовых: ожидаемая доходность — 90, средняя —150 и возможная доходность — 270. На основе этих данных была рассчитана структура формируемого портфеля и произведено распределение инвестиций между активами.

Управление портфелем представляет собой принятие решений по управлению двухуровневой иерархической структурой. Первый уровень управления — распределение и перераспределение инвестиций между финансовыми инструментами, а второй — управление активами внутри конкретного финансового инструмента. Например, инвестиции в акции приватизированных предприятий рассматриваются как сумма для формирования и управления портфелем из акций различных эмитентов, естественно, используя изложенный выше метод.

Для операций на рынке ГКО выделено 2500000 млн. руб. Период инвестирования составил 178 календарных дней. За отчетный период было проведено 18 операций купли-продажи облигаций.

На рис. 15 представлена динамика текущей стоимости портфеля, составленного из ГКО.

Текущая стоимость показывает величину денежных средств, которую можно получить на текущую дату при продаже всех ценных бумаг.

В итоге доход портфеля от операций с ГКО составил 6065370,4 млн. руб., а доходность — 242,61% годовых без учета налоговых льгот.

Банковский вексель был приобретен 1 ноября 1994 г. на сумму 868600 млн. руб. по ставке 105% годовых со ставкой налога 15% и датой погашения 2 января 1995 г. Срок инвестирования — 62 календарных дня. На дату погашения доход по векселю составил 154500 млн. руб., чистый доход — 131300 млн. руб., доходность портфеля — 89% годовых чистой прибыли.

При погашении векселя было решено перевести все денежные средства с этого финансового инструмента на операции с казначейскими обязательствами (КО).

Сумма инвестирования составила 1000000 млн. руб. Сделки с КО начались 2 января 1995 г. и закончились 28 апреля. Срок инвестирования — около 3 месяцев. Изменение текущей стоимости портфеля, составленного из КО, приведено на рис. 16.

В результате 56 операций купли-продажи КО был получен доход в размере 1841200 млн. руб., что соответствует доходности 202% годовых чистой прибыли.

При формировании портфеля акций приватизированных предприятий было решено выделить на спекулятивные операции с корпоративными акциями 1000000 млн. руб. Журнал операций с акциями представлен в табл. 19

Журнал операций на рынке акций приватизированных предприятий Таблица 18

| Дата | Операция | Эмитент | Число млн. шт. | Цена, руб. |

| 03.11.94 | Покупка | Внуковские авиалинии | 1000. | 93000 |

| 04.11.94 | " | То же | 2000 | 97650 |

| 10.11.94 | Продажа | 1600 | 124000 | |

| 21.11.94 | " | . | 6000 | 96000 |

| 02.12.94 | Покупка | НК «ЛУКойл» | 1400 | 110840 |

| 06.12.94 | Продажа | НК «ЛУКойл» | 1400 | 113000 |

| 12.12.94 | Покупка | Учалинский горно-обогатительный комбинат | 23527 | 8500 |

| 11.01.95 | Продажа | Внуковские авиалинии | 5400 | 153100 |

| 18.01.95 | Покупка | Средне-Уральский медеплавильный завод | 12000 | 18650 |

| 24.01.95 | " | Челябинский электролитно-цинковый завод | 10000 | 42000 |

| 27.01.95 | Продажа | Учалинский горно-обогатительный комбинат | 23527 | 17680 |

| 10.02.95 | Покупка | Балтийское морское пароходство | 10000 | 29400 |

| 16.02.95 | " | Новолипецкий металлургический завод | 5000 | 48400 |

| 14.03.95 | " | Новосибирская городская телефонная сеть | 5000 | 31000 |

| 21.03.95 | Продажа | То же | 5000 | 34700 |

| 22.03.95 | " | Внуковские авиалинии | 2000 | 222640 |

| 25.04.95 | " | Средне-Уральский медеплавильный завод | 12000 | 41000 |

| 27.04.95 | " | Челябинский электролитно-цинковый завод | 10000 | 168300 |

| 28.04.95 | " | Балтийское морское пароходство | 10000 | 40500 |

| 28.04.95 | Новолипецкий металлургический комбинат | 5000 | 97200 |

Текущая стоимость портфеля акций в данном случае рассчитана как остаток денежных средств, так как в принципе нельзя точно определить цену пакета акций большинства эмитентов. Это связано с тем, что до ввода в действие Российской торговой системы (РТС, или ПОРТАЛ) рынок был непрозрачным и неликвидным. Совсем иначе обстоят дела сейчас, когда по твердым котировкам закрытия можно довольно достоверно произвести переоценку портфеля.

Изменение рыночной стоимости портфеля акций приватизированных предприятий представлено на рис. 17.

В итоге доход портфеля от операций с акциями приватизированных предприятий составил 2678000 млн. руб., что соответствует доходности около 550% годовых. Сумма инвестиций в операции с валютным фьючерсным контрактом на доллар США составила 212401,35 млн. руб.

В итоге доход портфеля от операций с акциями приватизированных предприятий составил 2678000 млн. руб., что соответствует доходности около 550% годовых. Сумма инвестиций в операции с валютным фьючерсным контрактом на доллар США составила 212401,35 млн. руб.

Журнал операций на рынке ГКО Таблица 19

| Дата | Выпуск | Котировка | Сумма сделки | |

| Покупка | Продажа | млн. руб. | ||

| 02.11.94 | 22021 | 75.23 | 2499968.1 | |

| 02.11.94 | 22021 | 79.57 | 2644190.6 | |

| 09.11.94 | 22019 | 87.58 | 2644127.7 | |

| 17.11.94 | 22019 | 90.73 | 2739229.4 | |

| 17.11.94 | 22023 | 75.43 | 2739165 | |

| 12.12.94 | 22023 | 83.33 | 3026045.6 | |

| 12.12.94 | 22019 | 91.85 | 3025998.2 | |

| 19.12.94 | 22019 | 99.42 | 3275391.9 | |

| 19.12.94 | 22025 | 74.17 | 3275347.2 | |

| 27.01.95 | 22025 | 86.9 | 3837504 | |

| 27.01.95 | 22029 | 72.66 | 3837465.2 | |

| 03.02.95 | 22029 | 76.74 | 405294.3 | |

| 03.02.95 | 22030 | 68.8 | 4052939.2 | |

| 07.03.95 | 22030 | 82.02 | 4831716.1 | |

| 07.03.95 | 22032 | 72.85 | 4831703.4 | |

| 23.03.95 | 22032 | 80.03 | 5307909.7 | |

| 23.03.95 | 22033 | 76.31 | 5307894.6 | |

| 29.04.95 | 22033 | 87.2 | 6065370.4 |

Сделки проводились на площадке МТБ. Всего была проведена 71 операция. Изменение рыночной цены портфеля, состоящего из валютных фьючерсов, представлено на рис. 19.

Средняя величина одного лота по каждому из 9 месяцев (котируемых) поставки составила 100—200 тыс. долл. Средний объем открываемых позиций в течение торгового дня был равен 500—800 тыс. долл., а средний срок удержания открытых позиций — 7—14 дней. Средняя величина залога под обеспечение открытых позиций составила 180—220 млн. руб. Для поддержания открытых позиций требуется не менее трехкратной суммы величины залога под открытые позиции. Прибыль за истекший период — 725,5 млн. руб.

Суммируя результаты работ по каждому активу, входящему в портфель, можно получить оценку рыночной стоимости всего портфеля на текущую дату и за отчетный период (рис 19).

Итоги формирования портфеля представлены в табл. 21.

По итогам управления портфелем получена прибыль в размере

7941770,4 млн. руб., что

соответствует 325,35% годовых. Следует отметить, что полученная доходность выгодно отличается от определенных при формировании портфеля ожидаемой, средней и даже возможной доходностей. В принципе чем ниже устанавливается значение ожидаемой доходности, тем больше возможностей для маневра имеют брокеры и тем больше (как правило) шансов на успех.

соответствует 325,35% годовых. Следует отметить, что полученная доходность выгодно отличается от определенных при формировании портфеля ожидаемой, средней и даже возможной доходностей. В принципе чем ниже устанавливается значение ожидаемой доходности, тем больше возможностей для маневра имеют брокеры и тем больше (как правило) шансов на успех.

Результаты управления портфелем Таблица 20

| Финансовый | Инвестиции | Извлечение | Прибыль | Доходность | ||

| актив | дата | сумма | дата | сумма | за период, % | % годовых |

| ГКО | 01.11.94 | 2500000 | 29.04.95 | 6065370,4 | 142,6 | 292,4 |

| АПП | 01.11.94 | 1000000 | 28.04.95 | 26780000 | 167,8 | 344,1 |

| БВ | 01.11.94 | 868600 | 02.01.95 | 1000000 | 15,1 | 89,1 |

| ВФ | 01.11.94 | 500000 | 03.05.95 | 1226000 | 145,2 | 289,6 |

| КО | 02.11.95 | 1000000 | 29.04.95 | 1841000 | 84,1 | 262,43 |

| Портфель | 01.11.94 | 4868600 | 03.05.95 | 12810370,4 | 163,1 | 325,35 |

Формирование и управление портфелем ценных бумаг

В настоящее время рынок ценных бумаг качественно и количественно совершенно другой. Иногда на фондовом рынке один день может значить очень много, не говоря уже о месяце или годе. Наша страна по-прежнему остаётся не предсказуемой в политическом смысле, и планировать основные тенденции на фондовом рынке довольно сложно (хотя в некоторой степени возможно).

В текущем году наглядное подтверждение получил процесс интеграции России в международное финансовое сообщество. Ближайшие перспективы российского фондового рынка, по-видимому, также тесно связаны с развитием ситуации на международных финансовых рынках. В то же время существуют основания ожидать рост индексов российского рынка акций в будущем году опережающими темпами по сравнению с прочими развивающимися рынками, что, по-видимому, будет сочетаться с общей тенденцией к снижению доходностей во всех секторах финансового рынка в соответствии с общей тенденцией к снижению капитальных рисков инвестиций в России.

Вопрос, который представляет наибольший интерес - это вопрос о приходе иностранных инвестиций. Двойственность ситуации заключается в том, что появление западных денег во многом определяется состоянием российского рынка и тенденцией его движения, а поведение рынка, в свою очередь, однозначно связано с появлением новых иностранных инвесторов. Выход из этого замкнутого круга, вероятно, лежит в области ожиданий.

Я считаю, что фондовый рынок находится в глубоком кризисе, в связи с этим портфельное инвестирование усложняется, выход из этого кризиса не тривиален, а требует комплексного подхода и выбора не стандартных решений.

Я считаю, что фондовый рынок находится в глубоком кризисе, в связи с этим портфельное инвестирование усложняется, выход из этого кризиса не тривиален, а требует комплексного подхода и выбора не стандартных решений.

Я предлагаю свой вариант нестандартного решения, который заключается в инвестировании в производные ценные бумаги. Пусть для формирования портфеля выделены средства в размере 3,500,000,00 млн. руб. Работы по портфелю начаты 03.03.98. и закончены 03.06.98., то есть срок жизни портфеля составил 92 дня.

Я предлагаю сформировать следующий портфель: ГКО-50%, 20% - фьючерсный контракт на будущую поставку ГКО и на оставшиеся 30% - опционный контракт на приобретение корпоративных акций. Настоящий портфель можно отнести к портфелю с достаточно низкой степенью риска. Единственная составляющая, подразумевающая под собой риск это опционный контракт на поставку акций «Лукойл», так как при сегодняшней нестабильности рынка планировать цену акции практически невозможно. Рискованность операции как всегда означает повышенную доходность. Также не сложно посчитать , что при максимально не благоприятной тенденции цены по выше упомянутым акциям, возможный убыток будет погашен прибылью по двум другим финансовым инструментам портфеля.

За отчётный период на рынке ГКО было проведено 8 операций и получен доход в размере 5206894,7 млн. руб. или 129%. Для ознакомления с общей тенденцией на рынке ГКО см. рис23.

Рисунок 23

По фьючерсному контракту было зафиксировано 23 операции. В целом в операции по фьючерсному контракту было инвестировано 700000 млн. руб. Средний срок удержания открытых позиций составил около 7 дней. Прибыль по операциям с фьючерсным контрактом составила 972 млн. руб. или 129%.

Приобретён опцион типа “call” при текущей цене акции 0.3740, с ценой 0.3900 руб. на сумму 1050000 млн. руб. При реализации опциона был получен доход в размере 16800 млн. руб.

Результаты управления портфелем представлены в таблице Таблица 24

| Финансовый | Инвестиции | Извлечение | Прибыль | Доходность | ||

| актив | дата | сумма | дата | Сумма, млн. руб. | за период, % | % годовых |

| ГКО | 03.03.98 | 1750000 | 03.06.98 | 22706894,7 | 30 | 118 |

| Фьючерсный контракт | 03.03.98 | 70000 | 03.06.98 | 924000 | 32 | 126,9 |

| Опцион | 03.03.98 | 1050000 | 03.06.98 | 168000 | 60 | 238 |

| Портфель | 03.03.98 | 3,500,000 | 03.06.98 | 4874689 | 224,3 | 161,1 |

Чтобы изучить влияние отдельных факторов на портфель в целом, применим интегральный метод факторного анализа, и результаты сведём в таблицу.

Факторный анализ:

Общий индекс J=å(i1*d1)/å(i0*d0)=(2270689*1,180405+924000*1,2695+1680000*2,3804)/(175000*1+70000*1+105000*1)=2,243

Общий (абсолютный) прирост: Dобщ.=7852422,6-3500000=4352422,6

За счёт изменения структуры Ji=å(i1*d0)/å(i0*d0)=(270689*1+924000*1+1680000*1)/(175000*1+70000*1+105000*1)=1,39276

Di=4874689-3500000=1374689

За счёт изменения доходности Jd=å(i1*d1)/å(i1*d0)=(2270689*1,180405+924000*1,2695+1680000*2,3804)/( 2270689*1+924000*1+1680000*1)=1,610856

Dd=7852422,6-4874689=2977733,6

Dобщ=Di+Dd=4352422,6

Таблица 25

| Общий индекс | Абсолютное значение | Индекс измен. структуры | Абс. значение | Индекс измен. Доходности | Абс. значение |

| 2,243 | 4352422,6 | 1,39276 | 1374689 | 1,610856 | 2977733,6 |

Итак, из таблицы можно сделать следующие выводы:

Прирост среднего уровня доходности портфеля, в отчётном периоде по сравнению с базовым, обусловлен изменением уровня ставки средней доходности в 1,61 раза. Или можно ещё сказать, что прирост составил 61%.

Изменение в структуре портфеля составило +39 пунктов

Заключение

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, например портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы, подверженной «эффекту домино» и панике.

Естественно, что каждый из участников фондового рынка, в зависимости от поставленной цели определяет эффективный вид деятельности осуществлять ли эмиссионную, инвестиционную, брокерскую деятельность, покупать, продавать и хранить ценные бумаги, или проводить иные операции с ними. В конечном итоге операции на фондовом рынке оказывают влияние не только на профессионалов, но и на пользователей.

Доходы, получаемые банками от портфельного инвестирования, составляют небольшой удельный вес в общей доли совокупных доходов банков. Размер выделяемых средств на создание портфельных инвестиций определяется каждым банком самостоятельно. Учитывая то, что отечественный рынок ценных бумаг достаточно не стабилен и слаборазвит, на сегодняшний день большинство банков отдают предпочтение кредитованию, или стратегическому инвестированию.

В работе рассматривается портфель, структура которого можно отнести к портфелю среднего роста. В данный тип портфеля включаются наряду с надежными ценными бумагам, рискованные фондовые инструменты состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложения. Срок жизни портфеля составляет 183 календарных дня.

Принятие решений по управлению представлена с точки зрения двухуровневой иерархической структуры. Первый уровень управления распределения инвестиций между финансовыми инструментами, а второй- управление активами внутри финансового инструмента. Так, например, инвестиции в акции приватизированных предприятий рассматриваются как сумма для формирования и управления портфелем из акций различных эмитентов, используя вышеизложенный метод.

Первоначально портфель Мосбизнессбанка состоял на 54% из ГКО, 22% из акций приватизированных предприятий и на 19% из банковского векселя.

Доходность портфеля ГКО на конец инвестируемого периода составил 202% годовых. Суммируя результаты работ по каждому активу, входящему в портфель можно получить оценку рыночной стоимости всего портфеля на текущую дату и за отчетный период.

Доходность акций от приватизированных предприятий составила 550% годовых. Изменение рыночной стоимости портфеля представлена на рисунке 17.

Срок жизни векселя составил 62 календарных дня. На дату погашения доходность по векселю составила 89% годовых. При погашении векселя было решено перенести все денежные средства из этого финансового инструмента на операции с казначейскими обязательствами. Срок инвестирования в казначейские обязательства составил около трех месяцев. В результате 56 операций купли-продажи казначейских обязательств доходность составила 202% годовых.

Итоги формирования портфеля представлены в таблице 20.

Следующий этап работы - формирование собственного инвестиционного портфеля. Портфель сформирован не совсем стандартно, так как инвестирование было произведено на 50% производной ценной бумаги(20% - фьючерсный контракт на поставку ГКО, 30% опционный контракт на приобретение акций). На остальные 50% было приобретено ГКО.

Результаты инвестирования управлением портфелем представлены в таблице 24.

Так, доходность портфеля ГКО составила 118% годовых, фьючерсы- 126% годовых, опционы- 238% годовых.

Чтобы изучить влияние отдельных факторов на портфель в целом был применен интегральный метод факторного анализа и результаты сведены в таблице 25.

Суммируя итоги формирования и управления по двум портфелям можно сделать следующие выводы:

процентная ставка доходности практически по всем ценным бумагам продолжает падать, означает ли это снижение рискованности можно сказать по истечении времени.;

ГКО все еще остается надежным источником вложения средств, хотя доходность также резко падает;

достаточно сильно расширяется рынок котируемых ценных бумаг как на биржевом, так и на внебиржевом рынках;

успехом начинает пользоваться производные ценные бумаги;

наблюдается некоторое совершенствование инфраструктуры рынка;

в условиях недостатка денежных средств и нестабильности рынка инвесторы начинают более разборчиво относиться к выбору бумаг;

вопрос о приходе иностранных инвестиций неоднозначен. Двойственность ситуации заключается в том, что появление западных денег во многом определяется состоянием российского рынка и тенденцией его движения, а поведение рынка, в свою очередь, однозначно связано с появлением новых иностранных инвесторов. Выход из этого замкнутого круга, вероятно, лежит в области ожиданий.

Список литературыАгарков М.М.Учение о ценных бумагах.-М.: Финстатинформ. 1993.

Алексеев М.Ю. Рынок ценных бумаг. -М.: Финансы и статистика. 1992.

Алехин Б.И. Рынок ценных бумаг, введение в фондовые операции. -М.: Финансы и статистика. 1991.

Аристов Д.В., Гольтяев А.А., Горюхин Б.Н., Смарагдов И.А. Ценные бумаги в сберегательном банке России. Тула: Изд-во "Шар", 1996.

Биржевая деятельность/ Под ред. А.Г. Грязновой, Р.В, Корнеевой, В,А, Галанова -М.: Финансы и статистика, 1995.

Дефоссе Гастон. Фондовая биржа и биржевые операции/ пер. с франц. -М., 1995.

Инвестиционно-финансовый портфель/ Общ. ред. Н.Я. Петракова, -М.: "Соминтек". 1993.

Кузнецов М.В., Овчинников А.С. Технический анализ рынка ценных бумаг.- М.: ИНФРА-М, 1996.

Миловидов В.Д. Инвестиционные фонды и трасты: как управлять капиталом? (опыт США).- М.: 1992.

Миркин Я.М. Ценные бумаги и фондовый рынок.- М.: Изд-во "Перспектива". 1995.

Практикум по биржевым играм и финансовой деятельности западных банков. - М.: МП "Фоском", 1992.

Роде Э. Банки, биржи валюты современного капитализма/ пер. с нем.; Под редакцией ис предисловием В.Н. Шенаева.- М.: Финансы и статистика, 1986.

Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Изд-во "Перспектива", 1995.

Финансовое исскуство предпринимателя: Учебно-практическое руководство/ Под ред. Стояновой.- М.: Изд-во "Перспектива", 1995.

Финансовый менеджмент: теория и практика. Учебник/ под редакцией Стояновой Е.С.- М.: Изд-во "Перпектива", 1996.

Фондовый портфель/ Отв. ред. Рубин Ю.Б., Солдаткин В.И.- М.: "Соминтек", 1992.

Четыркин Е. Методы финансовых и коммерческих расчетов.- М.: "Дело",1992.

Эрлих А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие.- М.: ИНФРА-М, 1996.

Похожие работы

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... II Управление портфелем ценных бумаг Портфельные инвестиции связаны с формированием портфеля и представляют собой диверсифицированную совокупность вложений в различные виды финансовых активов. Портфель ценных бумаг– собранные воедино различные инвестиционные финансовые ценности, служащие инструментом для достижения конкретной инвестиционной цели вкладчика. Формируя портфель, инвестор исходит ...

0 комментариев