Навигация

Сравнительный анализ конкурентоспособности и финансового состояния предприятий отрасли и/или региона

51884

знака

12

таблиц

1

изображение

Щиборщ К.В.

Предлагаемая Вашему вниманию статья освещает вопросы практической методологии экспресс-анализа ключевых факторов развития бизнеса российского предприятия по сравнению с компаниями-конкурентами, оперирующими на том же отраслевом или территориальном сегменте рынка. В статье рассмотрены принципы отбора показателей экспресс-анализа и определения их сравнительной значимости (“веса” при выведении интегрального показателя) в зависимости от целей проведения анализа: оценка кредитоспособности предприятия со стороны потенциальных кредитных инвесторов (банковских институтов), выработка хозяйственной политики и стратегии развития аппаратом управления самого предприятия, обоснование эффективности совместной деятельности (институциональных инвестиций). Методологические проблемы экспресс-анализа сравнительной конкурентоспособности и уровня финансовой устойчивости предприятия и возможные пути их решения, приводимые в статье, на сегодняшний момент весьма актуальны для работников планово-экономических служб предприятия, а также менеджмента финансовых институтов (коммерческих банков, инвестиционных фондов и пр.), осуществляющими как портфельные, так и прямые инвестиции.

ВведениеКонкурентоспособность и финансовое состояние (уровень финансовой устойчивости) являются двумя основными факторами успешного развития бизнеса предприятия.

Под “конкурентоспособностью” понимается текущее положение предприятия на рынке (в первую очередь, занимаемая доля рынка - объем продаж в сопоставлении с общими по рынку и объемами продаж предприятий-конкурентов) и тенденции его изменения. Понятно, что “рыночная сила” предприятия зависит от ряда факторов эффективности ведения бизнеса компании, которые являются преимуществами (“сильными сторонами”) по сравнению с конкурентами, как-то, эффективность системы продаж (маркетинговой и сбытовой инфраструктуры); уровень цен на реализуемую продукцию, зависящий от себестоимости производства и реализации продукции предприятия; качественные характеристики производимой продукции и ряд других. За счет своих рыночных преимуществ предприятие получает возможность потеснить конкурентов на рынке, повысить собственные объемы продаж, в определенной мере воздействовать на среднерыночный уровень цен за счет манипулирования объемом продаж и, в конечном итоге, повысить свои конечные финансовые результаты (величину чистой прибыли).

Под уровнем финансового состояния (финансовой устойчивости) понимается наличие у предприятия свободных оборотных ресурсов (финансовых резервов), позволяющих своевременно погашать задолженность по текущим обязательствам, а также оперативно реагировать на изменение рыночной конъюнктуры и финансировать новые программы производства и сбыта. Следует понимать, что в долгосрочном аспекте рыночная эффективность (конкурентоспособность) определяет уровень финансового состояния фирмы - так дополнительная прибыль, извлекаемая из конкурентных преимуществ, повышает собственные средства предприятия, его ликвидность, финансовую маневренность и пр.; в контексте же текущего (оперативного) планирования эффективность и финансовое состояние чаще всего являются разнонаправленными (конфликтными) целями развития бизнеса. Для повышения эффективности, как правило, требуется дополнительная иммобилизация финансовых резервов в капитальные мощности, дополнительный найм персонала, проведение целевых программ развития и т.д., что снижает уровень финансовой устойчивости компании. Поэтому очень часто встречается ситуация, когда предприятия с высоким уровнем рыночной эффективности имеют достаточно высокий уровень финансового риска по текущим хозяйственным операциям и, наоборот, компании со стабильно высокой величиной финансовых резервов сравнительно медленно повышают эффективность ведения бизнеса. Таким образом, “взвешенная” сравнительная оценка факторов рыночной эффективности (конкурентоспособности) и финансового состояния дает комплексную картину развития бизнеса предприятия по сравнению с компаниями-конкурентами.

Следует при этом признать, что, в зависимости от того, под каким “углом зрения” проводится анализ, относительное значение факторов эффективности и финансового состояния может достаточно сильно варьироваться. Так, если сравнительную оценку проводит коммерческий банк на предмет выбора из перечня предприятий отрасли/региона подходящих объектов для краткосрочного кредитования, то приоритетными при проведении анализа будут являться факторы финансового состояния. По большому счету, при коротких сроках кредитования банку не важна рентабельность бизнеса компании, для него определяющим является наличие у предприятия свободных ликвидных ресурсов, являющихся финансовым обеспечением погашения взятия кредита. Если же речь идет об оценке предприятий как объекта долгосрочного кредитования или институционального инвестирования (участия в прибылях), то здесь значение факторов эффективности многократно возрастает.

Сравнительный анализ конкурентоспособности и финансового состояния предприятий отрасли или региона производится, как правило, в следующих случаях:

1-ое При осуществлении программ правительственной или международной организации, занимающейся проектом финансирования отрасли или региона ( например, проекты ЕБРР или Мирового Банка). В этом случае цель сравнительного анализа - выявить предприятия олтрасли и/или региона, максимально эффективные с точки зрения отдачи на вложенные средства ( льготные кредиты, субвенции и пр.)

2-ое При анализе конкурентного положения предприятия работниками планово-экономических служб или приглашенными консультантами

3-ье При проведении предприятием специального маркетингового исследования рынка для улучшения собственной сбытовой политики

Во всех трех случаях возникает проблема сбора управленческой информации, являющейся, вообще- то, коммерческой тайной предприятий.

Публичной информацией, доступной во всех трех случаях, является сводная финансовая отчетность предприятия. В случае, когда заказчиком выступает правительственная или международная организация, Консультант, выполняющий сравнительный анализ финансового состояния, как правило, получает определенный доступ к управленческой информации. Следует, однако, сказать, что в силу большого количества предприятий ( в некоторых случаях от 20 и выше) детального анализа на уровне комплексной бизнес-диагностики сделать, разумеется, не удастся.

В данной статье мы приводим два варианта алгоритма анализа, основанных на разных типах информационного обеспечения:

1-ый вариант. Параметрический анализ

Этот вариант используется в том случае, когда заказчиком выступает отдельное предприятие и получение даже публичной сводной финансовой отчетности и данных Госкомстата затратно с точки зрения траты времени и ресурсов. В этом случае информационное обеспечение - это интервью с менеджерами предприятия-Заказчика. Как правило, эти данные основываются на субъективных суждениях и неформальных источниках информации, поэтому анализ в большой степени носит качественный ( не формализованный) характер.

2-ой вариант. Рейтинговая оценка.

Этот вариант используется в том случае, когда заказчиком выступает правительственная или международная организация. В этом случае информационное обеспечение, как правило, включает в себя:

- сведения, полученные путем интервьюирования менеджеров предприятия-Заказчика ( или предприятий-объектов исследования организации-Заказчика)

- сводная финансовая отчетность предприятий-объектов сравнения

- фрагментарную управленческую информацию в виде формализованных учетных таблиц, которые достаточно просты для заполнения. Как правило, эти таблицы в форме запроса рассылаются на предприятия- объекты сравнения.

Похожие работы

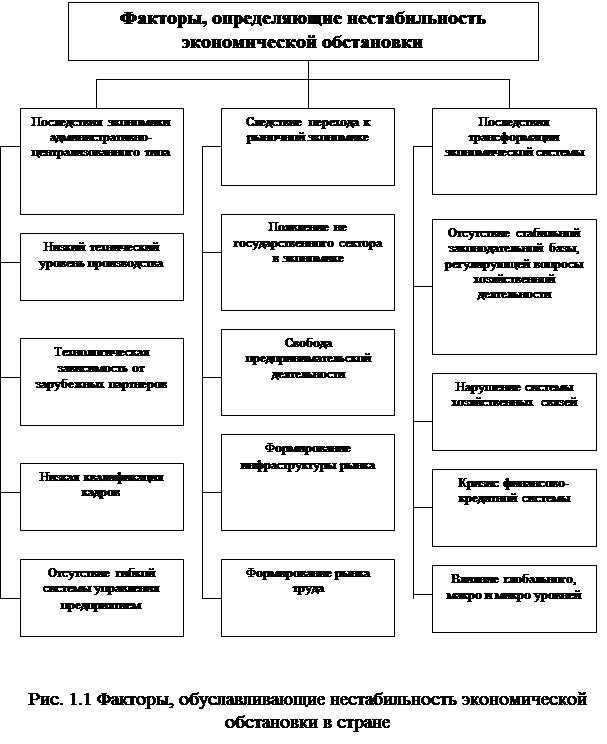

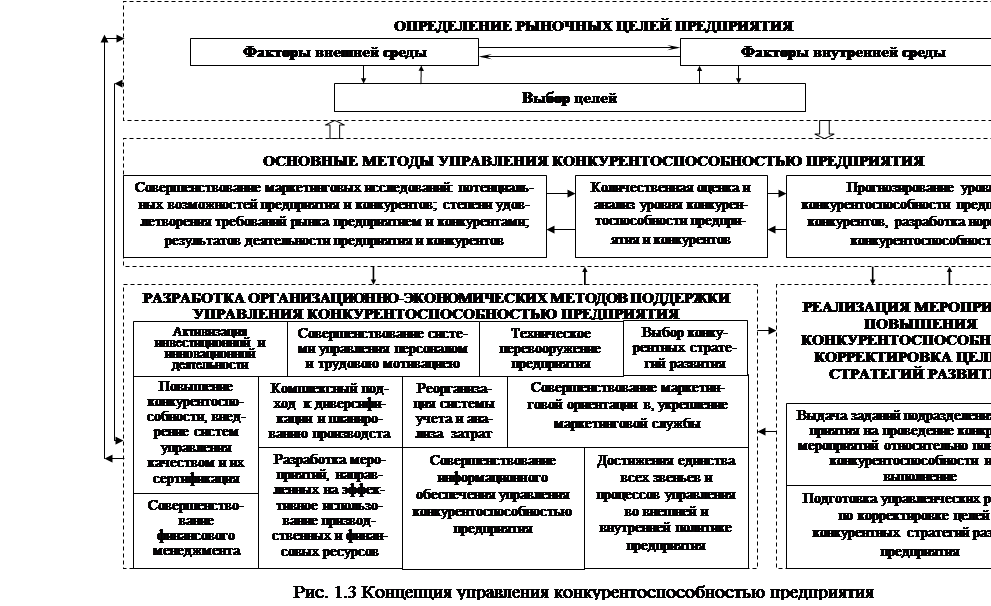

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... на 11.2%. Можно предположить, что предприятием взяты кредиты в банке для погашения задолженности перед поставщиками и подрядчиками. 2.2 Анализ финансовых показателей ЗАО «Петербургский тракторный завод» Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитываются следующие показатели. (1) Коэффициент общей текущей ликвидности – ...

... жизни и жизненными принципами, фобиями, предубеждениями и так далее. Все эти отличия могут оказывать значительное влияние на их отношение к вашим продуктам и к вашей компании. 2. Анализ PR-мероприятия по продвижению бренда на примере компании Gallery Service 2.1 Определение целей и задач PR-мероприятия Покажем процесс организации и проведения компанией Gallery Service PR-мероприятия по ...

... запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иных хозяйственных операций. 1.2. Принципы организации и задачи бухгалтерского учета в обществах Общество с ограниченной ответственностью создается гражданами или юридическими лицами с целью получения прибыли, либо с целью, способствующей тем или иным образом получению прибыли. ...

0 комментариев