Навигация

2. Рейтинговая оценка.

Рейтинговая оценка используется при целевом сравнении ряда предприятий отрасли и/или региона ( например, на предмет ранжирования с точки зрения их кредитоспособности, прогнозной эффективности "вливания" средств инвестора, прогнозной котировки акций на фондовом рынке и пр,)

При составлении рейтинга предприятий также используется идеология

параметрического анализа, однако нормативные выводы производятся уже на базе количественного сравнения, то есть на основе выбранных показателей (коэффициентов), "взвешенных" по их относительной важности, рассчитывается совокупная балльная оценка предприятий, являющаяся базой для определения итогового места предприятия в рейтинге.

2.1. Критерии отбора показателей для рейтинговой оценки.

Двумя основными условиями отбора показателей рейтинговой оценки являются:

1) Теоретическое - они должны отражать существенные аспекты хозяйственной деятельности и финансового состояния предприятия

2) Практическое - их можно рассчитать на основе реально имеющейся информации о хозяйственной деятельности предприятия.

С теоретической точки зрения показатели можно разделить на объективные и субъективные.

Объективными являются показатели, характеризующие эффективность деятельности и финансовую стабильность предприятия ( например, коэффициент текущей ликвидности или рентабельность продукции). Субъективные показатели не характеризуют эффективность деятельности предприятия, однако они могут влиять на эффективность работы с клиентом по внедрению системы финансового управления. К таким показателям относится, например, объем продаж, совокупные активы или число занятых, характеризующих, как правило, размер предприятия и уровень деловой активности. В силу экономии на масштабах производства (economies of scale), как правило, система финансового управления на больших предприятиях более эффективна, нежели на малых. Другим примером является доля частного капитала в УК предприятия, так как существует предпосылка, что частные предприятия менее "зарегулированы" со стороны государства и, тем самым, более восприимчивы к внедрению системы финансового управления.

Важным моментом является определение "веса" того или иного показателя в итоговой оценке предприятия. При этом опять же используются два основных критерия:

-Теоретический: значение для оценки эффективности и финансового состояния предприятия. Так, как уже отмечалось в начале данной статьи, при проведении рейтинговой оценки на предмет выбора предприятий в качестве объектов краткосрочного кредитного финансирования, “веса” показателей финансового состояния для расчета совокупного балла (рейтинга) выше, а “веса” показателей эффективности - ниже, нежели, соответственно, при оценке предприятий как объектов институционального или долгосрочного кредитного финансирования.

- Практический: достоверность показателя на основе имеющейся информации

Помимо абсолютного значения показателей на последнюю отчетную дату, существенным фактором является также динамика отдельных показателей при составлении рейтинговой оценки. Понятно, что перспективы финансового состояния двух предприятий с одинаковым уровнем ликвидности могут быть весьма различными, если для одного из них этот уровень - результат повышательной динамики, а для другого - понижательной. Поэтому фактор тренда отдельных факторов эффективности деятельности и финансовой стабильности должен учитываться в итоговой балльной оценке предприятия через введение поправочных коэффициентов.

Ниже, на Схеме 1 показан теоретический подход к рейтинговой (параметрической) оценке предприятий, то есть такой подход, который был бы возможен при доступности всей информации о предприятии. Выделение групп эффективности хозяйственных операций и финансового состояния обуславливается тем, что основная проблема управления бизнесом любого предприятия - достижение приемлемого баланса между эффективностью и финансовой стабильностью (финансовой устойчивостью). Вышеназванные группы факторов как раз и характеризуют оба аспекта.

Схема 1. Теоретический подход к рейтинговой (параметрической) оценке предприятий.

2.2. Применение индексов цен-дефляторов.

Даже в сегодняшних условиях замедлившегося роста цен целесообразно использовать индексы цен-дефляторы при анализе абсолютных величин, что определяет корректность выводов по динамике абсолютных показателей. Источником информации расчета дефляторов служат данные Госкомстата ( "Социально-экономическое положение РФ за период ..." либо заказываемая информация коммерческого бюро Госкомстата). Полученная информация сводится в учетно-аналитические таблицы.

Таблица 1. Пример учетно-аналитической таблицы индексов цен-дефляторов (1июля 1997 - 1 января 1998 - 1 июля 1998).

| Отрасль | 1 июля 1998 | 1 января 1998 | 1 июля 1998 |

| Промышленность в целом Электроэнергия Нефть Уголь Газ Текстиль Лесозаготовка Деревообработка Целл.-бум. Нефтепродукты | 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% | 310% 414,7% 215% 380% 385% 206% 300% 340% 270,6% 204% | 590% 912,5% 450% 798% 1460% 382% 543,8% 631,3% 660,7% 350% |

Похожие работы

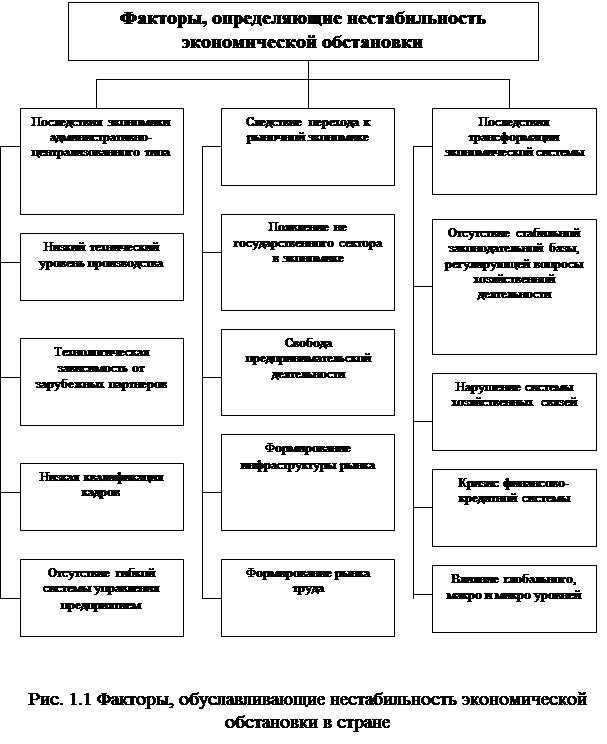

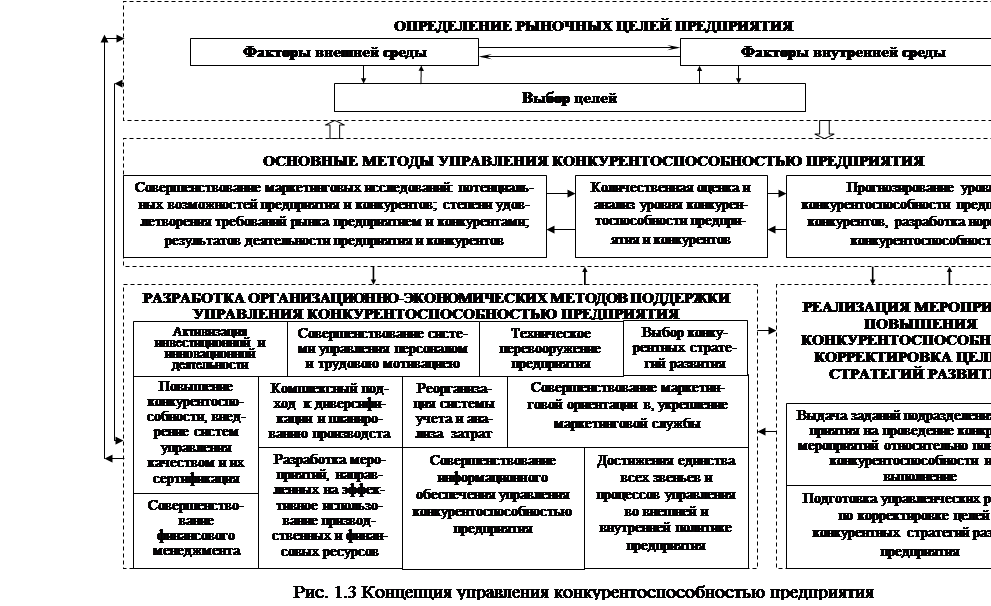

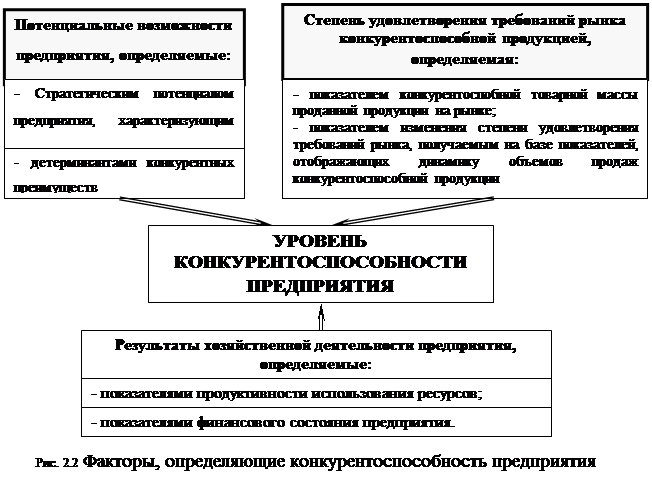

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... на 11.2%. Можно предположить, что предприятием взяты кредиты в банке для погашения задолженности перед поставщиками и подрядчиками. 2.2 Анализ финансовых показателей ЗАО «Петербургский тракторный завод» Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитываются следующие показатели. (1) Коэффициент общей текущей ликвидности – ...

... жизни и жизненными принципами, фобиями, предубеждениями и так далее. Все эти отличия могут оказывать значительное влияние на их отношение к вашим продуктам и к вашей компании. 2. Анализ PR-мероприятия по продвижению бренда на примере компании Gallery Service 2.1 Определение целей и задач PR-мероприятия Покажем процесс организации и проведения компанией Gallery Service PR-мероприятия по ...

... запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иных хозяйственных операций. 1.2. Принципы организации и задачи бухгалтерского учета в обществах Общество с ограниченной ответственностью создается гражданами или юридическими лицами с целью получения прибыли, либо с целью, способствующей тем или иным образом получению прибыли. ...

0 комментариев