Навигация

1.4. Учет реализации ГП.

Завершающей стадией процесса кругооборота средств предприятия является реализация продукции (работ, услуг), в результате чего готовые изделия (работы, услуги) превращаются в деньги.

С введением в действие налогового кодекса РФ определено понятие реализации готовой продукции. Согласно ст.39 налогового кодекса, реализацией товаров (работ, услуг) признается передача права собственности на товар от одного лица к другому.

Датой или моментом реализации готовой продукции в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения считается дата возникновения налогового обязательства по мере отгрузки и предъявлению покупателю расчетных документов, как наиболее ранняя из дат: день отгрузки («метод начисления») готовой продукции; день оплаты готовой продукции («кассовый метод»); день предъявления покупателю счета-фактуры, а так же для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, как день оплаты готовой продукции.

Оплатой готовой продукции признается прекращение встречного обязательства приобретателя соответствующей готовой продукции перед налогоплательщиком, которые непосредственно связаны с поставкой (передачей) этой готовой продукции, за исключением прекращения встречного обязательства путем выдачи покупателям – векселедержателем собственного векселя.

Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Планирование процесса реализации начинается с обеспечения предприятия заказами. На их основе составляется план по номенклатуре, являющийся основанием организации производственного выпуска соответствующих видов продукции. Заказы согласовываются с заказчиками продукции и поставщиками материалов. С покупателями заключаются договоры, в которых указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке готовой продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только по погрузке в вагоны. Все же остальные расходы по перевозке продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Для обобщения информации о процессе реализации готовой продукции, для определения финансовых результатов от реализации предназначен результатный счет 46 «Реализация продукции (работ, услуг)». На нем отражается себестоимость и выручка (доходы) по готовой продукции и полуфабрикатам собственного производства; покупным изделиям (приобретенным для комплектации).

Сумма по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию или зачисленные на счета денежные средства в банках (кассе предприятия) за указанную продукцию, а также убытки от реализации фиксируются на кредите счета 46, а по его дебету показываются фактическая производственная себестоимость отгруженной (реализованной) продукции, коммерческие расходы, относящиеся к отгруженной продукции, стоимость тары, оплачиваемой сверх стоимости продукции, НДС, акцизы, прибыль от реализации. (Рис.1)

| 20, 23, 29, 37, 40 (45) |

| Фактическая производственная себестоимость отгруженной продукции (работ, услуг) | Суммы по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию (работы, услуги) | 62 |

| 43 |

| Коммерческие расходы относящиеся к отгруженной продукции (работ, услуг) | Суммы зачисленные на счета денежных средств в банках за отгруженную продукцию (работы, услуги) | 51, 52 |

| 10 |

| Стоимость тары, оплачиваемой сверх цены продукции | Суммы, внесенные в кассу за отпущенную продукцию (работы, услуги) | 50 |

| 68 |

| Сумма НДС за отгруженную продукцию. Суммы акцизов. | Результаты от реализации (убытки) | 80 |

| 80 |

| Результат от реализации (прибыль). |

Рис.1 Модель отражения операций по отгрузке и реализации продукции.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации готовой продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Имеет место использования кассового метода, но только по малым предприятиям.

Если моментом реализации считается факт отгрузки (отпуска) готовой продукции и предъявления платежных документов к оплате, то в бухгалтерском учете делаются следующие записи:

1. Д-т сч. 62 К-т сч. 46 на стоимость по ценам реализации, ж/о 11: отгружена готовая продукция покупателю;

2. Д-т сч. 46 К-т сч. 40 на нормативную (плановую) себестоимость отгруженной продукции: списана себестоимость готовой продукции;

3. Д-т сч. 51 К-т сч. 62 – произведена оплата покупателем реализованной готовой продукции;

4. Д-т сч. 46(80) К-т сч. 80(46) – определен финансовый результат от реализации готовой продукции и списан на счет «Прибыли и убытки». В случае отражения по Д-т сч.46 имеем прибыль, а в случае отражения по Д-т сч. 80 – убыток;

5. Д-т сч. 46 К-т сч. 76 с/с «Расчеты по неоплаченному НДС» - начислен НДС по отгруженной готовой продукции;

6. Д-т сч. 76 К-т сч.68 – начислен НДС к уплате в бюджет;

7. Д-т сч. 81 с/с «Платежи в бюджет из прибыли» К-т сч.68 – начислен налог на прибыль.

Согласно статьи 167 налогового кодекса РФ от 15.06.00г. оплатой готовой продукции, в частности, признаются поступления денежных средств на счета налогоплательщика, либо его поверенного в банке или в кассу организации, в том числе в виде авансовых или иных платежей, в счет предстоящих поставок готовой продукции; погашение задолженности; передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

При методе реализации «по оплате» задолжность перед бюджетом по НДС возникает после оплаты готовой продукции покупателям. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной готовой продукции: Д-т сч.46 К-т сч.70. Поступившие платежи за реализованную продукцию отражаются: Д-т сч. 51 К-т сч. 62. После поступления платежей организации применяющие метод реализации «по оплате», отражают задолженность по НДС перед бюджетом: Д-т сч. 76 К-т сч. 68. Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой: Д-т сч. 68 К-т сч. 51(52). Таким образом, разница в методах реализации готовой продукции для целей налогообложении заключаются в следующем. При методе реализации «по отгрузке» задолжность перед бюджетом по НДС оформляется сразу одной проводкой: Д-т сч. 46 К-т сч. 68. При методе реализации «по оплате» по НДС составляются две проводки: 1. Д-т сч. 48 К-т сч. 76 – отражена сумма НДС по реализуемой готовой продукции; 2. Д-т сч. 76 К-т сч. 68 – отражена задолженность по НДС перед бюджетом.

Будет уместным отметить, что при использовании кассового метода существуют ограничения. Во-первых, уровень среднесписочной численности работников не должен превышать предельного уровня, установленного для данной отрасли. Во-вторых, доля юридических лиц не являющихся субъектами малого предпринимательства, в уставном капитале организации не должна превышать 25%.

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной готовой продукции и риска случайной гибели от организации к покупателю, то для учета такой отгруженной продукции используют сч. 45 «Товары отгруженные». При отгрузке указанной готовой продукции она списывается с кредита сч. 40 в дебет сч. 45.

После получения извещения о передаче права владения и распоряжения отгруженной продукцией покупателю поставщик списывает ее с кредита сч.45 в дебет сч.46. Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту сч.46 и дебету сч.62. Исчисленная по реализуемой продукции сумма НДС отражается по дебету сч.46 в зависимости от применяемого организацией метода реализации по кредиту сч.68 или сч.76. При использовании сч.76 после оплаты реализованной готовой продукции покупателями начисленная сумма НДС списывается с дебета сч.76 на кредит сч.68.

В случаи если готовая продукция не отгружается и не транспортируется, но происходит передача права собственности на эту продукцию, такая передача права собственности приравнивается к ее отгрузке.

В случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой готовой продукции, датой оплаты признается наиболее ранняя из следующих дат: день истечения указанного срока исковой давности; день списания дебиторской задолженности.

При реализации готовой продукции на безвозмездной основе дата реализации готовой продукции определяется как день отгрузки продукции. При реализации налогоплательщиком продукции, переданной им на хранение по договору складского хранения с выдачей складского свидетельства, дата реализации указанной продукции определяется как день реализации складского свидетельства ( см налоговый кодекс РФ).

При реализации готовой продукции могут применяться различные методы определения покупной цены : метод ФИФО, метод ЛИФО, метод средней цены приобретения.

Метод ФИФО (first – in – first – out) заключается в том, что продукция при передаче в производство оценивается по стоимости первой поступившей партии.

Метод ЛИФО (last – in – first – out) означает, что продукция списывается со склада в цех по стоимости последнего поступления.

Метод фактической цены приобретения состоит в определении средневзвешенной цены, когда общая стоимость одноименной продукции (остаток + поступления) делится на число единиц этой продукции.

| Средневзвешенная = цена | Стоимость остатка продукции + | Стоимость поступления продукции по всем партиям |

| Количество продукции в остатке + | Количество поступившей продукции по всем партиям |

Рассмотрим пример расчета метода ФИФО.

Таблица 1.

| Дата поступления и списания | Кол-во шт. | Цена руб. | Сумма Руб. |

| 1 | 2 | 3 | 4 |

| Остаток на 01.12.99 Приход: 04.12.99 08.12.99 25.12.99 Итого: Расход: 09.12.99 25.12.99 Итого: Остаток на 01.01.00 | 25 30 35 30 95 70 40 110 10 | 180 190 240 250 25 по 180 30 по 190 15 по 240 250 | 4500 5700 8400 7500 21600 13800 9800 23600 2500 |

Рассмотрим пример расчета метода ЛИФО.

Таблица2.

| Дата поступления и списания | Кол-во шт. | Цена руб. | Сумма Руб. |

| 1 | 2 | 3 | 4 |

| Остаток на 01.12.99 Приход: 04.12.99 08.12.99 25.12.99 Итого: Расход: 09.12.99 25.12.99 Итого: Остаток на 01.01.00 | 25 30 35 30 95 70 40 110 10 | 180 190 240 250 35 по 240 30 по 190 5 по 180 30 по 250 10 по 180 180 | 4500 5700 8400 7500 21600 15000 9300 24300 1800 |

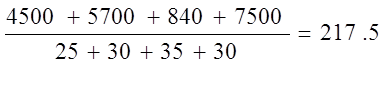

На основе данных таблиц рассчитаем фактическую цену приобретения (средневзвешенную цену).

Похожие работы

... используется для учета объемов продукции, отправленной покупателям, сохранности о пути следования, сроков перемещения и оперативности осуществления расчетных операций. Реализация готовой продукции оформляется в бухгалтерском учете в зависимости от способа реализации (по предоплате или по отгрузке) совокупностью проводок, которые приведены ниже. После предоплаты продукция отгружается вместе с ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев