Навигация

Законы, указы, постановления

96122

знака

13

таблиц

6

изображений

1. Законы, указы, постановления.

Налоговый кодекс РФ в 2-х частях.

Инструкция министерства РФ по налогом и сбором от 15 июня 2000г. №62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

Положения ЦБ РФ от 8 сентября 2000г. №120-П «О безналичных расчетов РФ»

Приказ Министерства финансов РФ от 31.10.2000г. №94-Н «О введении нового плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций».

2.Книга под фамилией автора.

Барышников Н.П. бухгалтерский учет, отчетность и налогообложение: Учебник, - 3-е изд., перераб. и доп.-М.: Фиминь 1998г.

Козлова Е.П., Парашутин Н.В. Бухгалтерский учет: Учебник. – 2-е изд., доп. – М.: Финансы и статистика 1997г.

Ламыскин И.А. Бухгалтерский учет: учебник. – М.: Фиминь 2000г.

Ладунко Н.И. Учет продукции, работ, услуг, их реализации. – Минск: Наука и техника 1994г.

3.Книга под заглавием.

Бухгалтерский учет. Учебник / Под общ. ред. И.Е.

Пешкова. – Минск 1994г.

4.Статьи из журнала.

Бастриков А.А. счет – фактура: вопросы оформления, применения // бухгалтерский учет. – 2000 - №12.

Бубенов С.Н. Применение аккредитива для расчетов с партнерами //главбух. – 2000- №11. С.51

Жуков В.Н. Учет расчетов чеками // Бухгалтерский учет.- 2000-№2

Иванцов И.В. перерасчет НДС. Кому это выгодно? //главбух. – 2000-№9.с. 24.

Иванцев И.В. Реализация продукции по договору смены // главбух. – 2000 - №11 – с.16.

Лихомат В.М. Исчисления НДС при изменении ставки налога // главбух. – 2000 - №13 – с.80.

Макарова В.И. Реализация готовой продукции населению: торговля или нет? // главбух. – 1999 - №7

Макарова В.И Реализация готовой продукции малыми предприятиями // главбух. – 1999 - №8

Рабинович А.М Расчеты с использованием переводных векселей // главбух. – 2000 - №5 – с.61

Сухов М.В. Новый порядок исчисления НДС предприятиями розничной торговли // главбух. – 2000 - №4 – с.44.

Приложение 1.

В настоящее время в российском деловом обороте преобладают расчеты платежными поручениями. Платежное поручение представляет собой поручения банку оплатить указанную сумму с расчетного счета плательщика и зачислить ее на расчетный счет получателя платежа. При расчетах платежными поручениями банк обязуется по поручения плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщикам лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаем и делового оборота.

Платежные поручения по договоренности сторон могут быть срочными, досрочные и отсроченные. Срочные платежи совершаются в следующих вариантах: авансовый платеж, т.е. платеж до отгрузки готовой продукции; платеж после отгрузки готовой продукции, т.е. путем прямого акцепта готовой продукции; частичные платежи при крупных сделках (рис.)

| |||||

|  | ||||

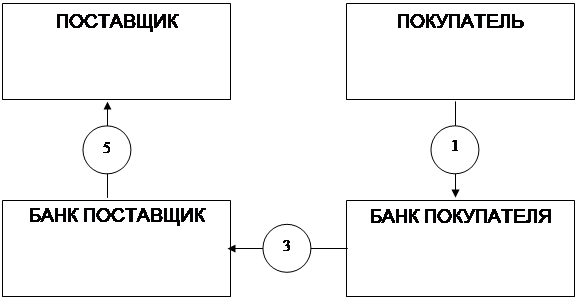

Рис. Схема расчетов платежными поручениями.

1. Платежное поручение направляется от покупателя в обслуживающий его банк.

2. Происходит списание суммы с расчетного счета покупателя.

3. Сообщение в банк поставщика о списании суммы с расчетного счета покупателя.

4. Идет зачисления суммы на расчетный счет поставщика.

5. Выписка из расчетного счета о зачислении суммы платежа.

Данная форма расчетов применяется при расчетах по не товарным операциям (налоги в бюджет, суммы штрафов), и тогда будут сделаны следующие бухгалтерские записи:

1. Д-т сч.10 К-т сч.60 – оприходованные платежные документы поставщика за полученную готовую продукцию;

2. Д-т сч.19 К-Т сч.60 - выделен НДС ;

3. Д-т сч.60 К-т 51 – оплачена задолженность поставщика;

4. Д-т сч.68 К-т сч.19- НДС подлежит возмещению с бюджета;

Также данная форма расчетов может применяться по товарным операциям за полученную готовую продукцию или оказанную услугу. В

Бухгалтерском учете найдут отражение записи:

1. Д-т сч. 69 К-т сч.51- перечисление суммы в социальный фонд;

2. Д-т сч.67 К-т сч.51- начислена сумма налога на пользования дорог и т.д.

Вместе с тем организации не редко становятся участниками других форм расчетных отношений, в частности, расчетов с использованием чеков .

Согласно ст.877 ГК РФ чеком признается документ установленной формы, содержащий приказ или распоряжении банку списать указанную в чеке сумму с расчетного счета плательщика и зачислить ее на расчетный счет получателя платежа.

Участниками чекового обращения выступают три лица: чекодатель, плательщик по чеку и чекодержатель.

Действующая методология бухгалтерского учета не предусматривает отнесение чеков к финансовым вложениям организаций. По существующим правилам эти ценные бумаги для цели учета и отчетности рассматриваются в качестве средства обеспечении депонированных на специальном счете денежных средств и средств обеспечении дебиторской и кредиторской задолженности.

Основанием для выдачи чеков является соглашения между чекодателем и плательщиком (чековый договор), согласно которому последний обязуется оплатить чеки при условии наличия у чекодателя средств на социальном счете. Законодательство не регламентирует форму такого договора, но доказательством его наличия может служить факт выдачи банком чековой книжки.

Синтетический учет наличия и движения денежных средств, находящихся в чековых книжках, чекодатель организует на сч.55 «Специальные счета в банках», субсчет 2 «Чековые книжки». Аналитический учет ведется по каждой полученной чековой книжки и движению чеков. Во втором случае к субсчету 55-2 рекомендуется открывать три аналитические позиции:

1. «Не использованные чеки»;

2. «Выданные чеки»;

3. «Аннулированные чеки».

Т.о., операция по депонированию чекодателем денежных средств сопровождается следующими записями:

1. Д-т сч.55-1-1 К-т сч.51,52- депонированы в чековую книжку собственные денежные средства;

2. Д-т сч.55-1-1 К-т сч.90- депонированы в чековую книжку заемные денежные средства (краткосрочная ссуда банка).

Чекодатель выписывает чек для осуществления платежа по обязательству, связывающему его с чекодержателем по договору. Однако сама по себе выдача. Этой ценной бумаги не помогает существующего денежного обязательства. Обязательство считается исполненным только в момент получения чекодержателем платежа по чекам. Поэтому для учета операций, связанных с выдачи чеков, чекодатель использует синтетические счета, предназначенные для формирования информации об обязательств организации, главным образом счет 60 «Расчеты с поставщиками и подрядчиками». К ниму открываются специальные субсчета для отражения кредиторской задолженности, обеспеченной выданными чеками, например, субсчет 2 «Расчеты с поставщиками и подрядчиками по выданным чекам, срок оплаты которых не наступил» и субсчет 3 «Расчеты с поставщиками и подрядчиками по просроченным оплатой чеком». Аналитический учет здесь ведется по каждому выданному чеку.

Передача чекодержателю чека сопровождается внутренней записью на счете 60, при которой задолженность, обеспеченная чеком, переносится с субсчета 1 на субсчет 2.

Чекодержатель организует учет аналогичных операций на счетах, предназначенных для отражения информации о требованиях организаций, и прежде всего на сч.62 «Расчеты с покупателями и заказчиками», предварительно открыв к нему три дополнительных субсчета, например: субсчет 4 «Расчета с покупателями и заказчиками по чекам, срок оплаты которых не наступил», субсчет 5 «Расчеты с покупателями и заказчиками по чекам, переданными на инкассо» и субсчет 6 «Расчеты с покупателями и заказчиками по чекам, денежные средства по которым чеки поступили в срок». Операция по получению от чекодержателя чека отражается по дебету субсчета 4 и кредиту субсчета 1.

Отгрузив покупателю готовую продукцию и получив от него чек, поставщик сделает следующие записи:

1. Д-т сч.62-1 К-т сч.46- отгружена продукция покупателю;

2. Д-т сч.62-1 К-т сч.40- отгружена многооборотная тара покупателю;

3. Д-т сч.46 К-т сч.40- списывается производственная себестоимость отгруженной продукции;

4. Д-т сч.46 К-т сч.68- начислено задолженность бюджету по НДС ;

5. Д-т сч.46 К-т сч.43- списаны коммерческие расходы, относящиеся к отгруженной продукции

6. Д-т сч.46 (80) К-т сч.80 (46)- отражен финансовый результат (прибыль убыток) от реализации продукции;

7. Д-т сч.62-4 К-т сч.62-1 получен чек от покупателя (на общую сумму дебиторской задолженности).

Все полученные чеки чекодержатель обязан зарегистрировать в книге учета ценных бумаг. Данный регистр должен иметь следующие обязательные реквизиты: наименования чекодателя, № и дату выписки чека, его сумму, наименования плательщика. Книга учета ценных бумаг брошюруется, скрепляется печатью организации и подписями ее руководителя и главного бухгалтера.

Чек представляется к платежу в рабочий день и рабочие часы банка. Если последний срок представления совпадает с нерабочим днем в банке, то чек должен быть предоставлен к платежу в течении следующего рабочего дня. Предоставления чека к платежу возможно 2-мя способами: получение его непосредственного предъявления баку плательщику и путем предъявления чека в банк, обслуживающий чекодержателя, на инкассо. Во втором случае оплата чека происходит в порядке исполнения инкассового поручения.

Плательщик по чеку обязан удостовериться в подлинности чека, а также в том, что его предъявитель является законным владельцем чека. После оплаты чека плательщик в праве потребовать передачи ему чека с распиской и получении платежа. В случае оплаты предложенного или похищенного чека может возникнуть вопрос о распределении возникших субъектов между чекодателем и банком. Согласно ст.879 ТК РФ убытки возлагаются на ту сторону, по чьей вине они были причинены.

Операции по оплате чека чекодержатель отразит следующим образом:

1. Д-т сч.62-5 К-т сч.62-4 – предъявлен чек в банк на инкассо;

2. Д-т сч.51,52 К-т сч.62-5 – зачислено на банковский счет дебиторская задолженность чекодателя.

Чекодатель, оплатив чек, сделает такие записи:

1. Д-т сч.60-2 К-т сч.55-2-2 – перечислено со специального счета кредиторская задолженность чекодержателю;

2. Д-т сч.68 К-т сч. 19-3 – принято к зачету сумма»Входящего» НДС.

Рис. Схема расчетов чеками.

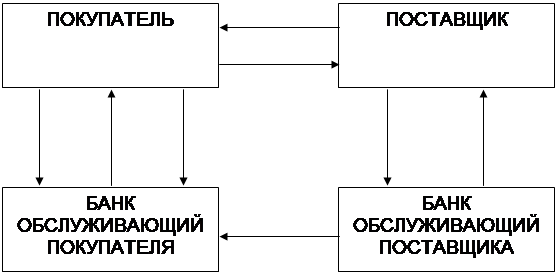

1. Покупатель представляет в обслуживающий его банк заявления на получения чеков и платежное поручение на депонирование сумм или заявления в 2-х экземплярах для приобретения чеков и платежное поручения чеков, оплата которых гарантированна банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименования банка, номер лицевого счета, названия чекодателя сумма чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Поставщик объявляет покупателю документы на отгруженную продукцию.

5. Покупатель выдает чек поставщику.

6. Поставщик предъявляет чек в банк, обслуживающий поставщика при реестре чеков.

7. В банке, обслуживающего поставщика, зачисляются денежные средства на счет поставщика.

8. Банк поставщика предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10. Банки выдают клиентам выписки из счетов банка

Учет расчетов платежными требованиями – поручениями возникли на базе акцептной формы расчетов и сводятся к следующему: поставщик, отгрузив готовую продукцию, заполняет первую часть (требование),выписывая платежное требование (приложение) на покупателя – плательщика, отзывает ему или доставляет нарочным, или передает в свой банк. Получив платежные требования – поручения, плательщик обязан заполнить вторую часть – платежное поручение, поручая банку списать с его расчетного указанную сумму, т.к. обязательства поставщиком выполнены. Организация – плательщик сдает этот полностью заполненный документ в банк для оплаты. Банк после списание средств пересылает документы в банк поставщика для зачисления на его расчетный счет.

Рис. Схема расчетов платежными требованиями поручениями

1. Договор – соглашение с указанием формы расчетов – платежными требованиями – поручениями;

2. Отгрузка ГП;

3. Документы на отгрузку и платежные требования – поручения отправлены покупателю;

4. покупатель дооформил платежные документы и сдал в свой банк на оплату;

5. документы о зачислении платежа переданы покупателю;

6. выписка из расчетного счета о зачислении платежа.

Согласие на акцепт (оплату) плательщик обязан дать в течении 3 дней с момента получения платежного документа. При этом используется принцип: «молчание – знак согласия». В противном случае он имеет право отказаться от оплаты но в письменной форме. Плательщик имеет право полностью отказаться от оплаты, в случаи, если ГП не заказана; продукция поставлена досрочно без согласия покупателя; документально установлена не доброкачественность или не комплектность продукции; несогласованна цена. Частичный отказ от акцепта разрешается в случаях отгрузки на ряду с заказанными незаконной продукции или отгрузки в большем количестве чем указано в счете.

При отказе от оплаты покупатель в том случаи, если право собственности на ГП к нему не перешло, принимает поступившую продукцию на ответственное хранение и по мере поступления распоряжения поставщика отгружает ее в указанный адрес.

Со счетов плательщика оплачивают без его согласия требования за коммунальные услуги, электроэнергию, абонентскую за телефон, проценты за кредит и др.

Характерная особенность данной формы в том, что она направлена на защиту интересов покупателя в части проверки объема и качества поступающего груза, его соответствия договорным обязательствам, возможности отказа от оплаты по мотивированным причинам. В бухгалтерском учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию.

У поставщика учитывается факт реализации продукции: Д-т сч.62 К-т сч.46 в сумме договорной стоимости, указанной в платежном требовании – поручении. По мере зачисления платежа – согласно выписке банка из расчетного счета: Д-т сч.51 К-т сч.62 в сумме договорной стоимости. У покупателя учитывается факт приобретения ГП: Д-т сч.10 К-р сч.60

Похожие работы

... используется для учета объемов продукции, отправленной покупателям, сохранности о пути следования, сроков перемещения и оперативности осуществления расчетных операций. Реализация готовой продукции оформляется в бухгалтерском учете в зависимости от способа реализации (по предоплате или по отгрузке) совокупностью проводок, которые приведены ниже. После предоплаты продукция отгружается вместе с ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев