Для полученных от других предприятий и лиц безвозмездно – экспертным путём или по данным документов приёмки-сдачи

Коэффициент износа и коэффициент годности основных фондов. Эти показатели характеризуют состояние основных фондов

Амортизация основных средств – для простого воспроизводства;

По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

Навигация

Кругооборот и оборот капитала

Кругооборот и оборот капитала

91107

знаков

1

таблица

1

изображение

Введение............................................................................................................................................................ 3

Кругооборот и оборот капитала................................................................................................. 6

Основной капитал.................................................................................................................................... 9

Методы оценки основных фондов................................................................................................... 10

Классификация основных фондов................................................................................................... 12

Структура основных фондов................................................................................................................ 13

Износ и амортизация основных фондов....................................................................................... 15

Пути улучшения использования основных фондов............................................................. 20

Оборотный капитал.............................................................................................................................. 30

Понятие и значение оборотного капитала................................................................................. 30

Классификация оборотных средств................................................................................................. 31

Нормирование оборотных средств................................................................................................... 32

Показатели эффективности использования оборотных средств.................................... 34

Заключение.................................................................................................................................................. 36

Список используемой литературы....................................................................................... 37

Приложение №1.......................................................................................................................................... 38

Приложение №2.......................................................................................................................................... 39

Введение

В экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось столь часто и одновременно столь неоднозначно. Под капиталом разумеют и атомные реакторы, и мини-трактор, и оборудование завода по производству напалма, и фабрику по производству модельной обуви. Этот термин употребляется и в отношении проектно-конструкторского бюро, и в отношении талантливого инженера, предприимчивого управляющего. Нетрудно увидеть общее во всех приведённых примерах: капитал – это блага, использование которых позволяет увеличивать производство будущих благ[1]. Иначе говоря, капитал – это главный элемент производства, выступающий в многообразных формах.

В истории экономики встречаются разные трактовки капитала. Меркантилисты определили его как самовозрастающую стоимость. В сфере обращения капитал выглядит как стоимость, которая возрастает сама по себе, безотносительно к процессу труда. В действительности прирост капитала связан с затратами труда. У А. Смита капитал выступает как командование над трудом. Это весьма существенная черта капитала. Смит и Рикардо достаточно чётко представляли, как обогащается капиталист.

Анализ определений капитала позволяет сделать вывод, что между этими многочисленными определениями нет особых различий, если не считать подхода Маркса к капиталу.

В «Капитале» Маркса даётся троякое определение капитала. Во-первых, капитал – это стоимость, приносящая прибавочную стоимость. Если абстрагироваться от Марксова понимания прибавочной стоимости, то с этим подходом можно согласиться: капитал приносит прибыль, процент. Против этого никто не возражает. Иначе рыночное производство невозможно. Действительно, капитал – это самовозрастающая стоимость. Во-вторых, капитал – это экономическое отношение, причём отношение эксплуатации. С таким подходом согласиться трудно по следующим основным причинам:

1. Неправомерно связывать эксплуатацию с частной собственностью и рынком, что делал Маркс, и что делали совсем ещё недавно многие учёные-экономисты в социалистических странах. Мировой опыт свидетельствует, что главным, решающим выступает не сама собственность, а характер, условия её функционирования, соотношение собственности и управления. Доказательством последнего служит опыт стран с рыночной экономикой.

2. Если эксплуатация – это присвоение продукта неоплаченного труда и атрибут капитализма, то капитализм охватывает почти всю историю человеческой цивилизации. Посему невозможно считать эксплуатацию внутренне присущей капитализму.

3. Исключительно важно видеть не только сам факт отчуждения продукта неоплаченного труда, его количество, но и то, как, в чьих интересах используется отчуждённый продукт. В качестве подтверждения этого можно привлечь опыт Швеции, где имеет место отчуждение продукта наёмного труда не только фирмами, если понимать этот процесс в трактовке традиционной политической экономии, но и государством в форме налогового обложения. Но хорошо известно, что в Швеции один из самых высоких в Европе уровень налоговых ставок. Одновременно в Швеции один из самых высоких в мире уровень жизни населения, в том числе и наёмных работников. Нельзя не отметить, что высокий уровень эксплуатации имел место в СССР, руководители которого заявляли на весь мир о создании развитого социализма, об уничтожении в странах социализма эксплуатации и всего, что с ней связано. Весьма весомая часть отчуждаемого у работников продукта их труда направлялась на цели, ничего общего с их благосостоянием не имеющие. Достаточно вспомнить огромные затраты на ведение холодной войны, милитаризацию национального хозяйства Советского Союза, курс на преимущественное развитие производства средств производства и т.д.

4. Одна из основ трактовки эксплуатации Марксом – трудовая теория стоимости. Как показало развитие экономической теории, Марксу не удалось доказать, что такое общественно необходимое время для воспроизводства рабочего и его семьи, и, следовательно, недоказанным остаётся его положение о прибавочном времени.

То, что капитал выражает определённые отношения, против этого никто не возражает. Но не отношения эксплуатации. Скорее, это отношения между экономическими агентами по поводу использования ресурсов для создания материальных благ и услуг.

И, наконец, капитал, по Марксу, - это стоимость, приносящая прибавочную стоимость. Здесь требуются пояснения. Дополнительную стоимость, или прибыль, приносит не сама стоимость используемых ресурсов, а их использование. В то же время, действительно, если нет движения, т.е. использования ресурсов, то нет производства, нет рыночной экономики, как и экономики вообще.

Теперь перейдём к определениям капитала, используемым в современной экономической науке. Прежде всего, капитал – это источник процента. В данном случае капитал рассматривается как абстрактная производительная сила. Капитал доставляет процент, но то, что доставляют конкретные средства производства, есть не процент, а «рента», такова позиция Дж. Кларка, с которой солидаризуется Л.Вальрас. Аналогичную позицию занимает и И.Фишер. Он определяет капитал как «дисконтированный поток дохода». Это означает признание того факта, что какой угодно элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени, можно рассматривать как капитал. Стоимость капитала оценивается путём дисконтирования. Это в полной мере относится и к земле.

Отметим также, что ряд экономистов рассматривают капитал как деньги, как универсальный товар делового мира, необходимый всем (Дж. Робинсон, Р. Дорнбуш). То, что капитал нужен всем, спору нет. Это сейчас ощущают все или практически все. Но делать акцент на том, что капитал – это деньги, представляется, по крайней мере, неточным. Это отчётливо видно во время дефицита, когда наличие денег при отсутствии капитальных товаров не позволяет считать их капиталом, ибо процент они не принесут.

В приведенных определениях упор сделан на функциональную сторону капитала. В большинстве же исследований и учебников основное внимание уделяется натуральной стороне капитала, т.е. капитальным благам. Так, автор двухтомного учебника «Современная микроэкономика: анализ и применение» Д. Хайман дает следующее определение капитала: «Капитал – это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Физический капитал включает в себя машины, здания и сооружения, средства передвижения, инструменты и запасы (фонды) сырья и полуфабрикатов. Человеческий капитал состоит из навыков, например, таких, как у практикующих врачей, сформированных для оказания различных медицинских услуг»[2]. Аналогичные определения капитала дают П.Хейне, Э.Долан, П.Самуэльсон и многие другие авторы[3].

Видно, что приведённые определения капитала дополняют друг друга. Одна группа определений фиксирует чисто экономическую сторону, другая – натуральную в сочетании с раскрытием цели использования капитальных товаров.

Кругооборот и оборот капитала

Капитал (фонды), выполняя свои функции, находятся в постоянном движении, обращается.

Процесс обращения, взятый как однократный акт, называется кругооборотом фондов. Кругооборот – последовательное превращение фондов из одной формы в другую и возвращение их в исходную форму. Формула кругооборота, выведенная Марксом, выглядит следующим образом

Д – Т < СП РС …П…Т’ – Д’.

Первая стадия кругооборота Д – Т < СП РС происходит на ресурсном рынке. Предприниматель превращает денежную форму капитала в производительную – покупает и оплачивает средства производства (в том числе, если нужно, и землю) и рабочую силу и сводит их воедино для производства товаров (услуг).

Вторая стадия Д – Т < СП РС …П…Т’ кругооборота происходит в производстве. Здесь факторы производства создают новый товар, а производительная форма фондов превращается в товарную. Стоимость этих товаров больше стоимости потреблённых при их производстве средств производства и рабочей силы.

Третья стадия кругооборота Т’ – Д’, снова происходит в сфере обращения. Товары реализуются, а товарная форма фондов превращается в денежную. Деньги конечные (Д’) больше денег начальных (Д). Эта разница (прибавочная стоимость, по определению Маркса) на поверхности экономических отношений выступает в формах прибыли, процента, ренты.

Кругооборот представляет единство трёх стадий движения и трех форм фондов.

Производство в нормальных условиях не может останавливаться, поэтому кругооборот фондов должен быть непрерывным. Для этого фонды должны без задержки переходить из одной стадии в другую и все формы должны существовать одновременно.

На основе анализа кругооборота предприниматель должен решать ряд практических вопросов:

1. Покупая факторы производства, найти их оптимальное соотношение.

2. Оптимально в интересах конечной эффективности распределить фонды по всем трём формам и регулировать их соотношение.

3. Предусматривать возможность пользования кредитом для временного пополнения той или иной части фондов.

4. Использовать свои временно высвобождающиеся в денежной форме фонды для предоставления их на кредитный рынок.

Непрерывное повторение, возобновление кругооборота фондов называется оборотом фондов. Рассмотрение оборота фондов подводит нас к проблеме скорости оборота.

Время оборота фондов определяется, исходя из естественной меры, каковой является год.

(1) N = O/o,

где n – число оборотов; O – единица измерения – год (12 месяцев); o – время одного оборота.

Для предпринимателя время оборота его фондов представляет собой время, на которое нужно авансировать первоначальные средства, чтобы они вернулись к нему в своей первоначальной (денежной) форме и при этом выросли по стоимости.

Оборот основного капитала можно определить следующим образом.

Пример.

Первоначально авансированный основной капитал равен 150 тыс. руб. В том числе:

1) 40 тыс. руб. – стоимость производственных зданий (оборот – за 40 лет)

2) 90 тыс. руб. – стоимость машин и оборудования (оборот – за 10 лет)

3) 20 тыс. руб. – стоимость мелкого оборудования и инструмента (оборот – за 4 года)

Ежегодная амортизация (при равномерных долях) составит:

1) 2,5% стоимости = 1тыс. руб.

2) 10,0% стоимости = 9 тыс. руб.

3) 25,0% стоимости = 5 тыс. руб.

Итого, ежегодно будет амортизироваться 15000 руб., или 10% стоимости основных фондов.

Один оборот завершиться в течение 10 лет

Поскольку основные и оборотные фонды обращаются по-разному и с разной скоростью, практически важно знать среднее время, в течение которого оборачиваются авансированные фонды. Средний оборот различных составных частей фондов представляет их общий оборот.

Пример.

Весь авансированный фонд = 500 тыс. руб. ½ его вложена в здания и машины со средним сроком возобновления 10 лет. ¼ вложена в мелкое оборудование и инструмент, возобновляемые раз в два года. ¼ вложена в сырье, материалы, топливо, зарплату и оборачивается два раза в год.

Общий оборот в этом случае будет равен 18 месяцам. 250 тыс. руб. – 10 лет – 25 тыс. руб. в год. 125 тыс. руб. – 2 года – 62 тыс. руб. в год. 125 тыс. руб. – ½ года – 250 тыс. руб. в год.

Итого, за год оборачивается 337,5 тыс. руб., за 18 месяцев обернётся 500 тыс. руб.

От общего оборота, определяемого в денежной форме, необходимо отличать реальный оборот – воспроизводство и возмещение всех составных частей фондов и по стоимости, и в натуре. Реальный оборот продолжительнее общего. Дело в том, что его продолжительность будет определяться временем оборота той части основных фондов, которые оборачиваются наиболее медленно. Даже если оставить в стороне здания и сооружения, это будет то время (а оно не так уж мало), в течение которого будет возмещено оборудование.

В предпринимательской деятельности большое значение имеет скорость оборота фондов.

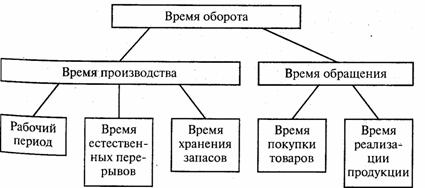

Скорость оборота зависит от времени производства и времени обращения.

Время производства – то время, в течение которого фонды находятся в сфере производства. Время это неоднородно, оно включает три главные части:

1) Время непосредственного производства, когда работник взаимодействует со средствами производства. Время это называется рабочим периодом, или временем труда.

2) Время перерывов в процессе производства. Оно связано с характером и технологией производства. В растениеводстве это время биологических процессов после сева, а в деревообработке – сушка древесины, в металлообработке – отпуск после закаливания и т.д. Сюда же обычно относятся время ремонта и технического ухода за оборудованием.

3) Время нахождения на складе и в виде производственного запаса. В некоторых сферах производства возможно так отладить, синхронизировать производственный процесс, что средства производства вообще минуют склад, а в некоторых отраслях (сезонных) необходимо заготовлять предметы труда, сырьё на весь сезон (сахарная промышленность).

Время производства в большинстве отраслей достаточно подвижно. Задача предпринимателя, организатора производства заключается в максимальном его сокращении, в том числе и путём устранения и уменьшения перерывов и складирования, т.е. сведением времени производства в основном к времени труда. Большую роль в этом играет НТП и улучшение организации производства.

Время обращения – то время, когда фонды заняты в сфере обращения. Оно включает время купли ресурсов, факторов производства и время продажи готового продукта. Время обращения зависит от размещения производства (расстояния между покупателями и продавцами), от развития средств транспорта и связи. На продолжительность времени обращения также влияет технический прогресс и организация коммерческой деятельности.

Ускорение оборота фондов важно как для отдельного предпринимателя, отдельной фирмы, так и для общества в целом, поскольку способствует экономии издержек и увеличению прибыли.

Основной капитал

Каждое предприятие обладает уставным капиталом, который состоит из основных фондов и оборотных средств, вещественным содержанием которых являются средства производства, состоящие соответственно из средств и предметов труда.

Предприятия для осуществления производственной деятельности должны иметь средства труда и предметы труда. Характер их участия в процессе создания стоимости неодинаков. Предметы труда (сырьё, материалы, топливо) целиком и без остатка потребляются в течение одного производственного цикла, образуя материально-вещественную субстанцию (основу) готовой продукции.

Средства труда участвуют в процессе производства в течение нескольких производственных циклов, утрачивая при этом свои полезные свойства не сразу, а постепенно и перенося свою стоимость на готовый продукт по частям.

К основным производственным фондам относятся те средства труда, которые, находясь в сфере материального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т. п.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети, трубопроводы и др.), служат для хранения и перемещения предметов труда.

Кроме основных производственных фондов в состав основных фондов промышленности входят и основные непроизводственные фонды, к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства). Здесь мы рассматриваем только основные производственные фонды.

Основные производственные фонды промышленности – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Если мы рассмотрим промышленное предприятие, то не все основные производственные фонды участвуют в создании промышленной продукции: это основные фонды строительных организаций, подсобных организаций сельского хозяйства, которые входят в состав промышленного предприятия. Основные производственные фонды этих подразделений в соответствии с действующей методикой учитываются отдельно.

Основные фонды промышленности занимают важное место в национальном богатстве. Удельный вес промышленности в основных производственных фондах народного хозяйства составляет более 48%. При этом производственных – 69%, непроизводственных – 31%.

Темпы роста основных производственных фондов промышленности превосходят темпы роста основных производственных фондов в целом по народному хозяйству. Например, за 1980 – 1990 гг. основные производственные фонды увеличились в промышленности в 1,3 раза, а во всем народном хозяйстве – в 1,05 раза.

Методы оценки основных фондовВ практике учета и планирования воспроизводства основных фондов промышленности используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе выступают не только как носители стоимости, но и как совокупность определенных средств труда.

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

Необходимость переоценки основных фондов связана:

· с инфляцией;

· с тем, что одни и те же основные фонды с одними и теми же технико-экономическими характеристиками, но приобретённые в разное время имеют различную стоимость (связь с НТП).

Переоценка основных фондов позволяет объективно оценить истинную стоимость основных фондов и более правильно определить величину амортизационных отчислений и себестоимость продукции.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости за вычетом износа;

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа;

5) по ликвидационной стоимости;

6) по среднегодовой стоимости.

Полная первоначальная стоимость представляет собой фактическую стоимость по ценам приобретения (включая затраты на доставку и монтаж) или строительства основных фондов.

В зависимости от способа поступления основных фондов их первоначальная стоимость определяется следующим образом:

1. для внесённых учредителями в счет их вклада в уставной капитал предприятия – по договорённости сторон;

2. для основных фондов, изготовленных на самом предприятии, а также приобретённых за плату у других организаций – исходя из фактически произведённых затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

Похожие работы

... просто принимается как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и экспертном суждении оценщика. Итак, произведя анализ экономического содержания капитала, необходимо сделать выводы по нашей теме, т.е. дать обоснования повышения эффективности содержания капитала. 3. Обоснование содержания капитала 3.1 Обоснование ...

... сферу стратегического инвестирования и обеспечивающего его инвестиционного денежного оборота в рамках функционального пространства Большого Банка. Тенденция к раскрытию всех функций финансового капитала как нового базиса рыночной экономики здесь схвачена верно. Она означает, что происходит дополнение центробежных сил взаимодействия экономических уровней силами центростремительными. Центробежной ...

... , что распределение доходов обусловлено вменением каждому фактору производства той доли продуктов, которая способствует предельной производительности этого фактора. Однако он считал, что по мере накопления капитала его производительность снижается, и доля прибыли в совокупном продукте также будет падать, увеличивая долю зарплаты и ренты. Рост сбережений и инвестиций усиливает конкуренцию между ...

... деятельности. При этом масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остается неизменным. Таким образом, капитал совершает своеобразное круговое движение. Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и обращения, создаваемых товаров и завершается возвращением капитала в его исходную ...

0 комментариев