Для полученных от других предприятий и лиц безвозмездно – экспертным путём или по данным документов приёмки-сдачи

Коэффициент износа и коэффициент годности основных фондов. Эти показатели характеризуют состояние основных фондов

Амортизация основных средств – для простого воспроизводства;

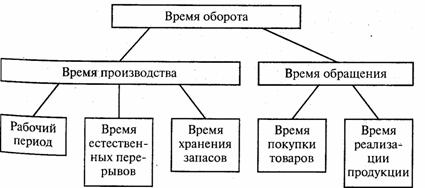

По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

Навигация

По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

Кругооборот и оборот капитала

91107

знаков

1

таблица

1

изображение

1. По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

1) Оборотные фонды включают:

- Производственные запасы (сырьё, материалы, покупные полуфабрикаты, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы) с НДС. Сырьё – предметы труда, которые ещё не прошли промышленной переработки (нефть, уголь, хлопок, лес и т.п.). Материалы – предметы труда, прошедшие первичную обработку в промышленности (металлы, ткани, пиломатериалы и т.п.). Различают:

§ Основные – составляют главное вещественное содержание нового продукта (металл на машиностроительном заводе, кожа на обувной фабрике, ткань на швейной фабрике …);

§ Вспомогательные – нужны для придания продукту внешнего вида или определённых свойств (лаки, краски, дубители) либо для обеспечения нормальной работы машины (смазочные и обтирочные материалы).

- Незавершённое производство – предметы труда, вступившие в производственный процесс в любом цехе предприятия, но не получившие законченного вида.

- Расходы будущих периодов – затраты, которые производятся в данном году, но погашаются за счёт себестоимости в следующие годы. Эти расходы носят неравномерный характер, следовательно, их списание на себестоимость продукции в момент осуществления производить нецелесообразно, т.к. это приведёт к несопоставимости себестоимости продукции. Поэтому расходы будущих периодов покрываются за счёт оборотных средств предприятия и включают в себя затраты на освоение новых видов производств и новых видов продукции, затраты на подписку периодической печати.

2) Фонды обращения включают:

- Готовую продукцию – законченная продукция, которая принята отделом технического контроля и не может быть подвергнута никакой дальнейшей обработке.

- Дебиторскую задолженность – долговые обязательства предприятию за отпущенную продукцию.

- Краткосрочные финансовые вложения.

- Денежные средства в кассе и на расчетном счете.

2. По принципу организации оборотные средства бывают:

1. Нормируемые – производственные запасы, незавершённое производство, расходы будущих периодов, готовая продукция;

2. Ненормируемые – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства в кассе и на расчетном счете.

3. По источникам образования оборотные средства могут быть:

1) Собственные (средства учредителей, бюджетные средства) – в начале производственно-хозяйственной деятельности предприятия служат источником образования оборотных средств. Основным источником прироста собственных оборотных средств служит прибыль предприятия. К собственным оборотным средствам могут быть приравнены так называемые устойчивые пассивы. Они не принадлежат предприятию, но постоянно находятся в его обороте.

2) Привлечённые – кредиторская задолженность всех видов.

3) Заёмные – кредиты банков.

4) Прочие источники формирования оборотных средств, в тот момент, когда они временно свободны, они являются источником пополнения оборотных средств.

В структуру оборотных средств предприятий России входят:

Ø Производственные запасы – 12,7%;

Ø НДС – 4,5%;

Ø Затраты в незавершённом производстве – 8%;

Ø Готовая продукция – 5,9%;

Ø Товары отгруженные – 3,9%;

Ø Расходы будущих периодов – 0,6%;

Ø Дебиторская задолженность – 50%;

Ø Краткосрочные финансовые вложения – 1,8%;

Ø Денежные средства в кассе и на расчетном счете – 2,3%;

Ø Прочие – 10,3%.

Нормирование оборотных средствНормирование оборотных средств заключается в разработке на предприятиях экономически обоснованного размера оборотных средств, обеспечивающего при минимальном размере оборотных средств бесперебойный процесс производства.

Наличие в обороте предприятия большего количества оборотных средств, чем нужно, приводит к омертвлению материальных ценностей. В обратном случае, когда размер оборотных средств будет меньше реальной потребности предприятия, оно будет испытывать производственные трудности. Существует два метода расчёта норматива оборотных средств:

1) Опытно статистический – отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность состоит в том, что анализируются имеющиеся оборотные средства и исключаются излишние и ненужные ценности, а в некоторых случаях даются рекомендации по пополнению материальных ценностей.

2) Метод прямого счёта предусматривает научно-обоснованный расчёт запасов по каждому элементу оборотных средств (при условиях научно-технических достижений в развитии техники, технологии, в организации производства). Считается, что основным методом нормирования должен быть метод прямого счёта по каждому элементу оборотных средств.

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена следующим образом:

(21) Нсэл = (О/Тд) * Нэл, где

Нсэл – норматив оборотных средств по элементу (в стоимостном выражении);

О – оборот (расход, выпуск по данному элементу за период);

Тд – продолжительность периода (в днях);

Нэл – норма оборотных средств по данному элементу (в днях).

Нормирование производственных запасов

Норматив на производственные запасы определяется как произведение стоимости однодневного расхода и нормы оборотных средств (в днях). В норму оборотных средств включается время: нахождения материалов в пути (транспортный запас); приёмка, разгрузка, сортировка, складирование и лабораторный анализ; подготовка материалов к производству; пребывание в виде текущего складского запаса; пребывание в виде гарантийного (страхового) запаса.

Нормирование незавершённого производства

Нормальные размеры незавершённого производств необходимы предприятию для обеспечения его ритмичной работы. В то же время наличие незавершённого производства сверх меры приводит к «замораживанию» оборотных средств.

На предприятиях с устойчивой номенклатурой и относительно коротким производственным циклом объём незавершённого производства не претерпевает больших изменений. Поэтому на таких предприятиях при расчёте валовой продукции заводским методом не учитывают изменения остатков незавершённого производства.

Незавершённое производство в целом на предприятии рассчитывается по следующей формуле:

(22) Нс = å Нсj, где

Нс – незавершённое производство в целом по предприятию;

Нсj – незавершённое производство по j-тому изделию.

(23) Нсj = Тцj* Cj * Нj * Кнзj, где

Тцj – длительность производственного цикла по j-тому изделию;

Cj – себестоимость готового j-того изделия;

Нj – среднедневной выпуск j-того изделия;

Кнзj – коэффициент нарастания затрат по j-тому изделию.

Коэффициент нарастания затрат по j-тому изделию представляет собой отношение средней себестоимости изделия в незавершённом производстве к себестоимости готового изделия.

Если нарастание затрат происходит равномерно, то Кнз можно вывести следующим образом:

(24) Кнзj = ½ (Умj + 1) = (Смj + Cj)/2Cj = ½ (Смj/ Cj + 1), где

Смj – первоначальные материальные затраты;

Умj – удельный вес первоначальных материальных затрат в себестоимости готового изделия.

Если нарастание затрат происходит неравномерно, то расчёт коэффициента нарастания затрат происходит по следующей формуле:

(25) Кнзj = Умj + (åmi Cзij * tij)/(tij * Cj), где

m – количество интервалов времени, на которое разделён производственный цикл изготовления j-того изделия;

i – интервал;

Cзij – затраты на изготовления j-того изделия в i-том интервале времени;

tij – время от середины i-того интервала времени до конца производственного цикла изготовления j-того изделия (в днях или месяцах).

Нормирование оборотных средств на расходы будущих периодов

Норматив оборотных средств на расходы будущих периодов определяется следующим образом:

(26) Фоб.п.в. = Фоб.н. + Фоб.пл. – Фоб.в., где

Фоб.п.в. – норматив оборотных средств на расходы будущих периодов;

Фоб.н. – сумма средств расходов будущих периодов на начало планируемого года;

Фоб.пл. – расходы, производимые в плановом периоде;

Фоб.в. – расходы, включаемые в себестоимость продукции планируемого года.

Нормирование готовой продукции

Расчёт норматива оборотных средств на готовую продукцию определяется как произведение однодневного выпуска товарной продукции по производственной себестоимости и нормы оборотных средств (в днях)

Норма оборотных средств (в днях) включает:

- время, необходимое на подбор отдельных видов и марок изделий;

- время на упаковку и транспортировку изделий;

- время на погрузку изделий.

Показатели эффективности использования оборотных средств1. Коэффициент оборачиваемости или количество оборотов, совершаемых оборотными средствами за рассчитываемый период.

(27) Ко = Р/Со, где

Р – сумма реализованной продукции за период;

Со – средний остаток оборотных средств за период.

Из этой формулы следует, что чем быстрее оборачиваются оборотные средства, тем меньше оборотных средств требуется для выполнения данного объема реализованной продукции.

2. Длительность одного оборота (в днях):

(28) О = (Со * Д)/Р

Д – число дней в периоде

3. Коэффициент загрузки оборотных средств (объем оборотных средств на один рубль реализованной продукции):

(29) Кз = Со/Р

Для анализа оборотных средств рассчитывают абсолютное и относительное высвобождение оборотных средств:

- Абсолютное отражает прямое уменьшение потребности в оборотных средствах и определяется как разница среднегодовых остатков оборотных средств в базисном и фактическом периодах.

- Относительное вычисляется как разница условной потребности в оборотных средствах фактического периода (при длительности одного оборота базисного периода и объёма реализации фактического периода) и среднегодовых остатков оборотных средств фактического периода.

Важным для предприятия является также показатель обеспеченности собственными оборотными средствами, который рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств. Министерство финансов Российской Федерации установило минимальную величину этого показателя на уровне 10%. Следует отметить, однако, что указанный норматив минимальной обеспеченности предприятия собственными оборотными средствами не дифференцирован по сферам деятельности, а ведь то, что нормально для торговли, банков и т.п., часто совершенно неприемлемо для промышленности. Поэтому при анализе показателей целесообразно учитывать и ситуацию в отрасли, к которой относится предприятие.

Заключение

Повышение эффективности использования основного и оборотного капитала, ускорение их оборота в настоящее время, когда в стране наблюдается небольшой экономический рост (по данным Госкомстата за 1 квартал 2000 года по сравнению с аналогичным периодом 1998 года он составил 8%), имеет огромное значение. Предприятия, располагающие основными фондами, доставшимися в наследство от социалистической экономики, должны не только стремиться их модернизировать, но и максимально эффективно использовать то, что есть (по данным Госкомстата простаивающие производственные мощности составляют примерно 60% в промышленности). По моему мнению, в существующих условиях дефицита финансов и производственных инвестиций для достижения годового экономического роста в 10 – 12% ВВП необходимо вкладывать имеющиеся финансовые ресурсы в первую очередь в оборотный капитал для оживления производства.

В настоящий момент особенно важно учесть все способы и пути для улучшения использования базы народного хозяйства, основного и оборотного капитала.

Список используемой литературы

1. Колтунов В.М. Основы рыночной экономики. Часть 1. Изд. Второе, доработанное и дополненное. – Н. Новгород, Издательство ВВАГС, 1996.

2. Камаев В.Д. и колл. Авт. Экономическая теория: Учебник – М.: Гуманит. Изд. Центр ВЛАДОС, 1998.

3. М. Шахматова, С. Комарова: Учет и анализ источников финансирования капитальных вложений на предприятиях//Российский экономический журнал. №3 1998.

4. Отечественная экономика: проблемы, пути возрождения (материалы 4 Российского экономического форума, проведённого национальным экономическим советом в Екатеринбурге)//Российский экономический журнал. №5-6 1999.

5. Политическая экономия/Под ред. В.В. Радаева. – М.: МГУ, 1992.

6. С. Глазьев: Состоится ли в 1999 году переход к политике роста?//Российский экономический журнал. №1 1999.

7. Экономика предприятия: Учебник/Под ред. проф. О. И. Волкова. – М. ИНФРА-М, 1998.

8. Экономика промышленного производства. – М. Мысль, 1991.

9. Экономика промышленности. – М. Знание, 1992.

10. Экономика и организация промышленного производства. – М. Мысль 1987.

11. Экономический анализ работы предприятий с применением АСУ. – М. ВШ. 1990.

12. Ю. Петров: Российская экономика в XIII – XIV пятилетках и от трансформационного шока к воспроизводственному коллапсу//Российский экономический журнал. №7 1999.

Приложение №1

Схема классификации основных средств

![]()

![]()

![]()

![]()

![]() - производственные - основные фонды - собственные - находятся в

- производственные - основные фонды - собственные - находятся в

- непроизводственные промышленности - здания - арендованные эксплуатации

![]()

![]() - основные фонды - сооружения

- находятся в

- основные фонды - сооружения

- находятся в

сельского хозяйства - передаточные консервации

![]()

| |

- основные фонды устройства

- основные фонды устройства строительства - машины и

оборудование

![]() - транспортные

- транспортные

средства

- хозяйственный

инвентарь

- - производственный

инвентарь

![]()

Приложение №2

Структура источников капитальных вложений

[1] Первоначально слово «капитал» означало «главное имущество», «главная сумма» (от лат. Capitalis).

[2] Хайман Д. Современная микроэкономика: анализ и применение. М.: Прогресс. 1992. Т. 2.С. 203.

[3] См.: Хейне П. Экономический образ мышления. М.: 1991. С. 359; Долан Э., Линдсей Д. Экономикс. – СПб., 1992. С. 896.

Похожие работы

... просто принимается как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и экспертном суждении оценщика. Итак, произведя анализ экономического содержания капитала, необходимо сделать выводы по нашей теме, т.е. дать обоснования повышения эффективности содержания капитала. 3. Обоснование содержания капитала 3.1 Обоснование ...

... сферу стратегического инвестирования и обеспечивающего его инвестиционного денежного оборота в рамках функционального пространства Большого Банка. Тенденция к раскрытию всех функций финансового капитала как нового базиса рыночной экономики здесь схвачена верно. Она означает, что происходит дополнение центробежных сил взаимодействия экономических уровней силами центростремительными. Центробежной ...

... , что распределение доходов обусловлено вменением каждому фактору производства той доли продуктов, которая способствует предельной производительности этого фактора. Однако он считал, что по мере накопления капитала его производительность снижается, и доля прибыли в совокупном продукте также будет падать, увеличивая долю зарплаты и ренты. Рост сбережений и инвестиций усиливает конкуренцию между ...

... деятельности. При этом масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остается неизменным. Таким образом, капитал совершает своеобразное круговое движение. Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и обращения, создаваемых товаров и завершается возвращением капитала в его исходную ...

0 комментариев