Навигация

Реформирование налоговой системы РФ

122484

знака

9

таблиц

8

изображений

ОГЛАВЛЕНИЕ

Введение…………………………………………………………………4

Глава 1. Теоретические аспекты налогообложения…………………..7

1.1 История понятия «налог»…………………………………………..7

1.2 Виды налогов………………………………………………………..9

1.3 Функции налогов…………………………………………………..13

Глава 2. Основные принципы построения налоговой системы в странах с развитой рыночной экономикой…………………………..16

2.1 Налогообложение в США…………………………………………16

2.2 Налогообложение в странах ЕС…………………………………..21

Глава 3. Налоговая система РФ и пути ее реформирования………..33

3.1 Правовое регулирование…………………………………………..33

3.2 Нестабильность налоговой системы……………………………...40

3.3 Показатели деятельности налоговых органов…………………...463.4 Реформирование налоговой системы…..………………………...66

3.4.1 Принципиальные предложения МНС РФ……………………...71

3.4.2 Усиление контроля………………………………………………73

Заключение……………………………………………………………..79

Список Литературы……………………………………………………83

Введение

Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения, провозгласившей фундаментальные принципы налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту.

Обоснование налогов как одного из воспроизводственных факторов содержится в работах зарубежных и русских экономистов начала XVIII в. Э.Сакса, Ж.Б. Сэя и др. Позже эту идею в России развили известные налоговеды Н.И. Тургенев, И.Х. Озеров, И.И. Янжул и др.

Любому государству для выполнения своих функций необходимы фонды денежных средств. Источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц.

Сколько веков существует государство, столько же существуют и налоги и столько же экономическая теория ищет принципы оптимального налогообложения.

Подытоживая все выше сказанное, не остается сомнений в интересе данной темы и безусловной полезности этих данных для будущих специалистов в налоговой сфере.

В своей дипломной работе я предпринял попытку разобраться в действующей налоговой системе России, выделить ее основные противоречия и пути ее реформирования. С целью более детального понимания перспектив реформирования налоговой системы были рассмотрены налоговые системы зарубежных стран.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Но при налоговом планировании не следует ориентироваться только на размеры налоговых ставок. Напротив, размеры налоговых ставок с точки зрения обложения налоговой деятельности имеют второстепенное значение. Иначе трудно бы было понять, почему в условиях полной свободы движения капиталов компании продолжают действовать в странах с уровнем корпорационного налога в 4%-50% и не перебираются в "налоговые гавани", где ставки этого налога 2-5% или он вовсе не применяется.

На самом деле и в странах с нормальными (не пониженными) ставками налогов компании с хорошо поставленным налоговым правительством платят налоги по эффективной налоговой ставке не свыше 20-25%. А эти ставки уже сравнимы с уровнем налогообложения в странах - "налоговых гаванях". Поэтому выбор между странами с нормальными налоговыми ставками и "налоговыми гаванями" далеко не всегда предопределен в пользу последних; во многих ситуациях и те и другие играют на равных.

Целью данной работы является раскрытие влияния той или иной системы налогообложения на состояние экономики. Задачи, которые способствуют достижению данной цели, заключаются в рассмотрении сущности, видов и функции налогов, раскрытие налоговой системы и выявление альтернативных направлений развития Российской налоговой системы через сравнительный анализ налоговой системы, действующей в России в настоящее время, с налоговыми системами других стран. Объектом исследования в работе выступает налоговая система. А предметом в этой работе является взаимосвязь налоговой системы с функционированием экономики народного хозяйства в рамках концепции делового цикла.

Глава 1. Теоретические аспекты налогообложения

1.1 История понятия налог

Понятие "налог" уходит своими корнями в глубь веков. В нем заключен не только экономический, но и философский смысл.

Налог - элемент общественного бытия. Первые упоминания о налоге можно найти в философских трактатах античных мыслителей. На заре человеческой цивилизации философы трактовали налог как общественно необходимое и полезное явление, несмотря на то, что известные им налоговые формы были варварскими: военные трофеи, использование труда рабов, жертвоприношения и др. По мере общественного развития налоговые формы постепенно менялись, приближаясь к их современному содержанию. Неизменным оставался глубинный смысл понятия "налог" - опосредовать процесс обобществления необходимой для общества части индивидуальных доходов (богатств) (в современном понимании это процесс перераспределения доходов через государственную казну).

Налоговые формы взаимоотношений общества с государством носили самые разные названия. Немецкие ученые рассматривали налоги как поддержку, оказываемую государству её гражданами (staure - поддержка). В Англии налог до сих пор носит название duty - долг (обязательство). Законодательство США определяет налог как "tax" (такса). Закон о налогообложении во Франции налоговые отношения определяет как import (обязательный платёж). Принудительный характер налоговой формы в российской практике подчеркивал термин "подати" (принудительный платеж).

Не углубляясь в генезис налогообложения можно выделить главные рубежи перехода налоговых отношений из одного качественного состояния в другое.

Вплоть до раскола мирового сообщества на две противоборствующие налоговые системы воззрения ученых на налоги выстраивались в логическую систему, отражая прогресс экономики и политики.

Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало классической теории налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту. Это был невероятный прогресс научной мысли, намного опередивший практику не только тех лет, но и современное её состояние. Этот период принято считать началом развития подлинной науки о налогообложении как об экономической и правовой категории, воплощающей своё объективное содержание на практике в конкретных формах.

Несмотря на то, что их налоговые теории носили сугубо прикладной характер, то есть они ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно-денежных отношений и международные тенденции формирования основ денежного хозяйствования. Вплоть до налоговой реформы 1930 года рекомендации этих русских ученых использовались по выработке мер по укреплению финансового хозяйства страны.

В истории развития налоговой науки определяющую роль сыграли два научных течения: марксизм и неоклассицизм, вобравший идеи А. Смита и Д. Рикардо о налогах. Классовый характер марксистского учения о государстве, природе стоимости, смысле и целях распределения и был положен в основу реформирования производственных отношений в СССР. Советский Союз, приступив к построению социализма, отошел от магистрального пути налоговых преобразований, по которому пошли США, Великобритания, Франция, Япония. Их налоговые системы строились согласно идеям А. Маршалла, Д.С. Милля, Э. Селегмана и др. Советские ученые М.М. Агарков, А.В. Бачурин, Г.Л. Рабинович и другие старались доказать преимущества происходящих идеологических преобразований в системе производственных отношений, трансформируя их экономическое содержание в неприсущие им административные, идеологические формы.

Похожие работы

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

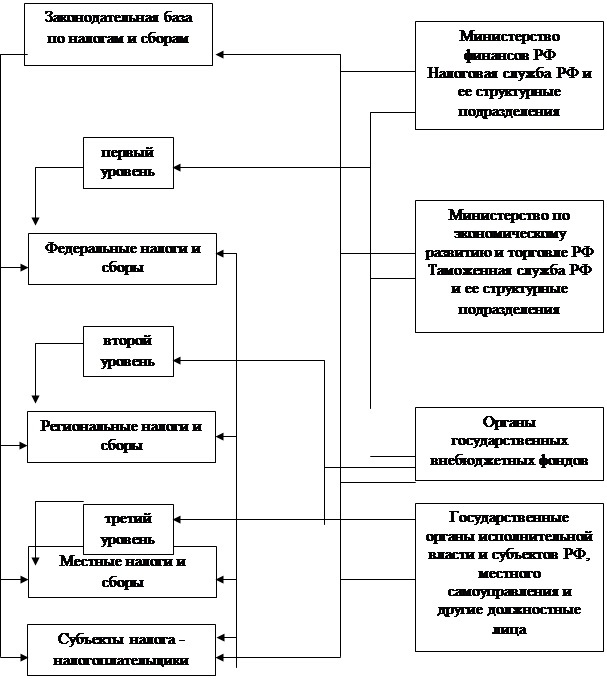

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев