Навигация

ЭКОНОМИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ РЕСУРСОВ

39009

знаков

0

таблиц

0

изображений

3. ЭКОНОМИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ РЕСУРСОВ

Особенностью рассматриваемой системы управления материальными ресурсами является отсутствие в ней иерархии управления, ибо движение материальных ресурсов осуществляется не директивой, а с помощью реальных экономических средств. В такой системе все ее пользователи будут находиться в равноправном положении, а если и будут привилегии, то только у хорошо работающих предприятий.

В условиях рыночной экономики благодаря конкуренции между товаропроизводителями устанавливается некоторый наиболее распространенный уровень затрат материальных ресурсов, который и является общественно необходимым. Для определенного периода времени этот уровень стабилен, с тенденцией к снижению.

Всякое превышение общественно необходимого уровня затрат для данного товаропроизводителя влечет негативные экономические последствия - вплоть до банкротства. Поэтому каждое предприятие вынуждено работать так, чтобы его затраты не превышали установившийся общественно необходимый уровень. В этом заключается экономическая основа механизма рационального использования материальных ресурсов, т. е. ресурсосбережения.

Величина затрат материальных ресурсов в значительной мере определяется характером процесса материалопотребления. На процесс материалопотребления оказывают влияние следующие факторы:

1. Тип производства, а именно: массовое, крупносерийное, среднесерийное, мелкосерийное и единичное.

2. Объем производства.

3. Степень регламентации производственного процесса, прежде всего в части требований к предметам труда - от его исходного состояния и до готовой продукции.

4. Длительность производственного цикла, что определяет величину незавершенного производства.

5. Номенклатура (ассортимент) выпускаемой продукции или выполняемых работ, т.е. степень многономенклатурности программы.

6. Гибкость производства, т. е. способность производства к быстрой переналадке для выпуска новых видов изделий.

7. Вид изделий или работ с точки зрения их сложности, энергоемкости, материалоемкости и наукоемкости.

8. Уровень законченности изготовляемых изделий.

9. Уровень надежности изготовляемых изделий, что определяет материалозатраты в процессе их эксплуатации.

10. Характеристика технологических процессов с точки зрения их прогрессивности, экологической чистоты, безотходности.

Перечисленные факторы предопределяют процесс управления материальными ресурсами. Так, например, в массовом или крупносерийном производстве потребляется весьма значительный объем материальных ресурсов, но ограниченной номенклатуры, а в единичном или мелкосерийном производстве объем потребления невелик, но достаточно обширен по номенклатуре.

Более того, указанные факторы в основном формируют отраслевые особенности материалопотребления, которые в наибольшей степени проявляются в строительстве, агропромышленном комплексе, на транспорте, в сфере обслуживания.(8)

Все многообразие процессов материалопотребления можно свести к следующим парным характеристикам, т. е. материалопотребление может быть:

- стабильное и нестабильное;

- детерминированное и стохастическое;

- равномерное и неравномерное;

- ритмичное и неритмичное.

Некоторые их представленных характеристик могут пересекаться, некоторые характеристики несовместимы, возможны промежуточные значения.

Таким образом, процесс материалопотребления включает в себя использование прежде всего таких видов материальных ресурсов, как сырье, основные материалы, вспомогательные материалы, полуфабрикаты, комплектующие изделия, топливо, причем непосредственно в производстве и при формировании запасов.

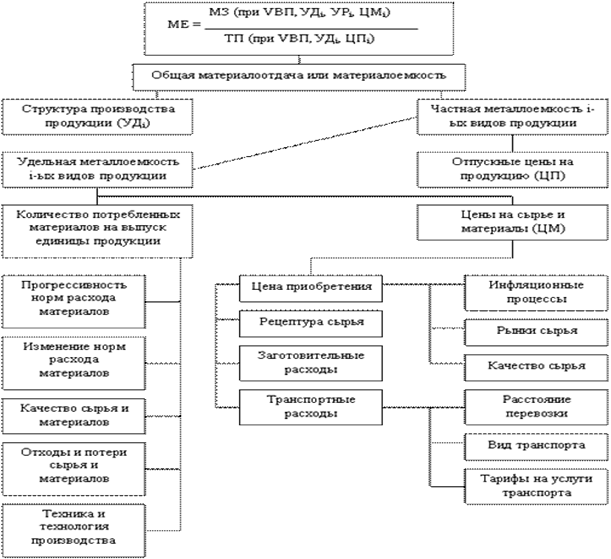

Рациональное использование сырья и материалов хотя и является, в принципе, производственной задачей, однако правильная производственная система материально - технического снабжения предполагает эффективные нормы расхода сырья и материалов и оказывает на него существенное влияние. При установлении эффективных норм расхода сырья и материалов следует исходить из их оптимальных величин, которые являются достижимыми при данных конкретных условиях производственного процесса выпуска продукции.

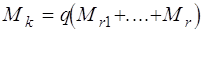

Расход основного сырья и материалов по каждому виду определяется, при технико- технологическом обосновании, из выражения:

где: Mk - расход сырья и материалов по каждому виду, относящемуся к выпуску продукции;

q - объем- производства выпускаемой продукции;

Mr1..Mr - нормированный расход сырья и материалов каждого вида, необходимый для изготовления единицы выпускаемой продукции от 1 до n.

Вышеприведенное выражение является самой надежной основой для осуществления планирования расходов основного сырья и материалов. Возможным является также опытно-статистическое обоснование расхода основного сырья и материалов или же оценка этого расхода по сравнительным сопоставимым параметрам.

Продолжительное эффективное использование материальных и энергетических ресурсов требует организации экономии сырья, материалов и энергетических ресурсов, которые должны охватить все сферы деятельности предприятия. Основой для организации этой экономии является ориентированное на нее технологическое развитие предприятия, которое охватывает четыре комплексные задачи:

Похожие работы

... -технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами. Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. ...

... при условии удовлетворительного обслуживания потребителей. На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев