ФОРМИРОВАНИЕ И ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО ДОХОДАМ

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО РАСХОДАМ

Бюджетные средства со счета главного распорядителя средств перечисляются

на счета бюджетных единиц ( старый порядок )

СОВЕРШЕНСТВОВАНИЕ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

ПРОБЛЕМЫ В ОРГАНИЗАЦИИ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

Навигация

СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Организация казначейской системы исполнения бюджета

118423

знака

5

таблиц

6

изображений

1.2. СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Вся концепция создания казначейства в России сегодня основана на идее эволюционности и постепенности с тем, чтобы обеспечить включение в бюджетный процесс новой структуры максимально “мягким” образом. Это относится к распространенности казначейской системы исполнения бюджета в территориальном, отраслевом и функциональных аспектах.

За прошедшие 3 года, с момента принятия решения о создании органов федерального казначейства на центральном, региональном и территориальном уровне была проделана большая работа по формированию единой казначейской системы.

Первоначально на центральном уровне было создано Главное Управление федерального казначейства и осуществлена подготовка к переходу на новую систему финансирования. В организационном плане создан операционно-контрольный отдел, главная бухгалтерия по операциям федерального казначейства, отдел электронно-информационной поддержки, была создана и апробирована локальная компьютерная сеть, обеспечивающая учет перечисления средств с главного счета по расходам федерального бюджета в разрезе разделов, глав и статей бюджетной классификации в автоматическом режиме.

Вместе с этим, параллельно, с первого квартала 1993 года началось создание территориальных органов казначейства. Однако, 1993 год был годом решения организационных проблем и технических вопросов по функционированию казначейства и его территориальные органы в этот период были сформированы лишь в нескольких регионах порядке проведения эксперимента. Основная работа по созданию территориальных органов казначейства стала осуществляться с начала 1994 года.

В начале 1994-1995 годах происходило планомерное увеличение территорий, охваченных казначейской системой. Этот процесс осуществлялся в соответствии с графиком формирования и развертывания казначейской системы в регионах Российской Федерации, который к началу 1996 года в основном объеме был выполнен.

Для наглядности рассмотрим порядок фактического перехода на казначейскую систему исполнения федерального бюджета в территориальном и отраслевом аспекте в 1994 году: С 1.02.94 г. - на 10 территориях по 10 министерствам и ведомствам, с 1.05.94 г. - на 30 территориях по 20 министерствам и ведомствам, с 1.07.94 г. - на 51 территории по 30 министерствам и ведомствам, с 1.08.94 г. - на 51 территории по 40 министерствам и ведомствам, с 1.10.94 г. - на 51 территории по 50 министерствам и ведомствам, с 1.12.94 г. - на 59 территориях по 64 министерствам и ведомствам [ 17,20; 29,8 ].

Таким образом, 1994-1995 годы стали для казначейства периодом, когда оно приобрело черты полномасштабной системы, органы которой распространены почти на всей территории Российской Федерации.

В целом к началу 1996 года к выполнению своих задач и функций на региональном уровне приступило 80 управлений федерального казначейства по субъектам Российской Федерации и на локальном уровне 2011 отделений федерального казначейства по районам и городам. При этом следует помнить, что административно-территориальных единиц в субъектах федерации 3833 и развертывание сети территориальных органов казначейства в настоящее время еще не закончено, оно активно продолжается с учетом возможностей создания межрайонных отделений [ 26,7 ].

На сегодняшний день за рамками казначейской системы остались шесть субъектов федерации: Республика Башкортостан, Кабардино-Балкарская Республика, Республика Татарстан, Ингушская Республика, Тюменская и Калининградская области. Здесь вопрос о создании органов казначейства пока не решен, несмотря на неоднократные предложения Министерства финансов по созданию казначейских органов в этих регионах [ 23,7 ].

Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической организации, где каждый уровень ( федеральный, региональный и локальный ) имеет свои задачи, функции и специфику.

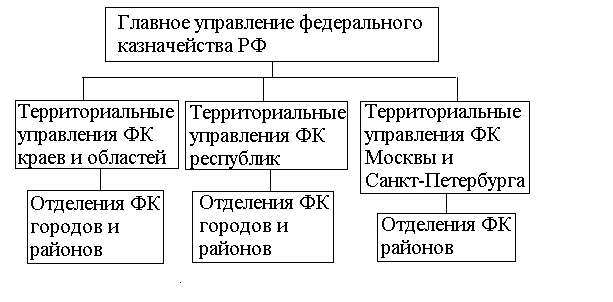

К федеральному уровню относится Главное Управление федерального казначейства Министерства финансов Российской Федерации. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства ( рис. 1.2.1 ).

Рис. 1.2.1. Структура органов федерального казначейства

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав Российской Федерации республик, областей, краев, городов Москвы и Санкт-Петербурга.

Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения ( за исключением городов районного подчинения ).

Органы казначейства имеют статус самостоятельной федеральной службы, являются юридическими лицами, имеют самостоятельные сметы расходов и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов Российской Федерации.

Территориальные органы казначейства подчиняются вышестоящему органу и руководителю казначейства - начальнику Главного Управления федерального казначейства Министерства финансов Российской Федерации, который имеет ранг заместителя министра.

Главными задачами органов казначейства являются следующие:

- организация, осуществление и контроль за исполнением федерального бюджета, управление его доходами и расходами на счетах казначейства в банках, исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных ( федеральных ) средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

- сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления Российской Федерации отчетности об операциях правительства по федеральному бюджету;

- управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга Российской Федерации;

- разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны Российской Федерации;

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассмотрим в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. В соответствии с этим Главное Управление федерального казначейства: подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства.

Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы России.

В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с Центральным банком Российской Федерации, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Из множества функций, выполняемых Главным управлением необходимо особо отметить следующую: осуществление управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках ( за исключением средств федеральных внебюджетных фондов и внебюджетных средств ), а также осуществляет операции с этими средствами.

Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

О первых, организационных, функциях мы уже говорили, поэтому особенно внимательно следует остановиться на рассмотрении последних. Для этого сгруппируем их по трем основным направлениям деятельности казначейства:

1. исполнение бюджета по доходам;

2. исполнение бюджета по расходам;

3. контроль за исполнением бюджета;

Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов.

При исполнении федерального бюджета по доходам, органы казначейства регионального и локального уровня также выполняют большую группу функций:

- ведут учет средств, поступающих в доход федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов Российской Федерации;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами;

- обеспечивают по представлению государственных налоговых инспекций, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный бюджет;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета;

При исполнении бюджета по расходам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефоны их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое. Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю кредита, главному разделу, подразделу, виду расходов и целевым статьям экономической классификации.

Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование расходов со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам.

Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования расходов федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм расходов на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО " Маяк" и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право [ 10,3 ].

Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга Российской Федерации. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга России.

Наряду с исполнением федерального бюджета по доходам и расходам территориальные органы казначейства выполняют контрольные функции. Это в первую очередь определяет важность казначейства как органа финансового контроля.

Основной упор в своей деятельности казначейство делает на текущий контроль за целевым использованием средств, выделяемых предприятиям, учреждениям, организациям на возвратной и безвозвратной основе из федерального бюджета. В частности, территориальные органы казначейства проводят анализ отчетов об исполнении расходов, которые ежемесячно представляются им всеми бюджетными учреждениями и организациями; проверяют правдивость отраженной в них информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место. Круг проверок очень широк, он включает:

- проверки по фактам размещения бюджетных средств на депозитных счетах;

- проверки своевременности и полноты выплаты заработной платы, стипендий и других денежных выплат работникам данных учреждений и организаций;

- проверки целевого использования средств, выделенных на финансирование государственных капитальных вложений;

- проверки целевого использования средств краткосрочной финансовой поддержки, выделенных из федерального бюджета предприятиям и другие проверки.

В целях повышения оперативности зачисления доходов на счета бюджета и средств бюджета на счета получателей, на органы казначейства возложены функции по контролю за своевременностью совершения банками операций с бюджетными средствами. Они осуществляют проверки своевременности исполнения банками платежных поручений на перечисление налогов и других платежей в федеральный бюджет и зачисления бюджетных средств на счета получателей. Также могут проводить другие проверки по письменным указаниям вышестоящего органа казначейства.

При проведении проверок территориальные органы казначейства могут в случае обнаружения нарушений изымать всю ,связанную с ними документацию. А при непредоставлении или отказе предъявить необходимую бухгалтерскую и финансовую документацию органы казначейства могут приостановить операции по счетам этих учреждений и организаций. Кроме того, органы казначейства в необходимых случаях осуществляют взыскание в бесспорном порядке с учреждений и организаций средств, используемых ими не по целевому назначению и налагают штрафы в размере, действовавшей в момент нарушения, учетной ставки Центрального банка. А также применяют штрафные санкции к банкам за несвоевременное совершение операций со средствами федерального бюджета.

В случае выявления нарушений, за которые предусмотрена уголовная ответственность, органы казначейства передают все материалы по ним правоохранительным органам и в необходимых случаях предъявляют иски в суд или арбитражный суд.

В процессе выполнения по исполнению федерального бюджета и контролю за его исполнением, территориальные органы казначейства представляют своему вышестоящему органу полную оперативную и периодическую отчетность о проделанной работе; активно взаимодействуют с контрольно-ревизионными, налоговыми и финансовыми органами.

Таким образом из всего вышеизложенного можно сделать вывод, что на казначейство возложено большое количество функций. И что по мере развития его территориальных органов и освоения ими всех этих функций в полном объеме оно будет играть все большую роль в поддержании стабильности бюджетной системы и экономики России в целом.

Похожие работы

... в число объектов контроля со стороны казначейства. Сочетание столь важных организационных и контрольных функций превращает казначейство в главное звено финансовой системы государства. Таким образом, казначейская система исполнения бюджета способствует решению важных экономических проблем России. 2. Полномочия органов федерального казначейства по кассовому обслуживанию исполнения областного и ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... и коммерческих банков); · смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральным банком. С 1918 года в СССР сложилась банковская система исполнения бюджета, которая практически без изменений просуществовала до 1992 г. С распадом СССР и появлением коммерческих банков, для которых исполнение бюджета не носило приоритетного характера, Министерство ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев