ФОРМИРОВАНИЕ И ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО ДОХОДАМ

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО РАСХОДАМ

Бюджетные средства со счета главного распорядителя средств перечисляются

на счета бюджетных единиц ( старый порядок )

СОВЕРШЕНСТВОВАНИЕ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

ПРОБЛЕМЫ В ОРГАНИЗАЦИИ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

Навигация

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА ПО ДОХОДАМ

Организация казначейской системы исполнения бюджета

118423

знака

5

таблиц

6

изображений

2.2. ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА ПО ДОХОДАМ

Задачи и методы совершенствования исполнения доходной части федерального бюджета вытекают из необходимости преодоления существовавших в этом процессе недостатков.

До недавнего времени аккумуляция доходов в федеральный бюджет осуществлялась на бюджетных счетах, владельцами которых являлись налоговые органы. Они осуществляли регулирование федеральных налогов по уровням бюджетной системы и возвраты излишне зачисленных средств в доход федерального бюджета. Все регулирующие налоги налогоплательщиками зачислялись отдельными платежными поручениями на счета бюджетов разных уровней. А их учет осуществлялся Центральным банком Российской Федерации, который четыре раза в месяц информировал Министерство финансов о суммах, поступивших доходов на счета доходов федерального бюджета, открытых в системе Центрального банка, а также в коммерческих банках.

Данные сводок Государственной налоговой службы о налогах и платежах, поступивших в доход федерального бюджета, составлявшихся два раза в месяц не совпадали с отчетностью Центрального банка из-за неточности учета отдельных видов и сумм доходов ( от внешнеэкономической деятельности и доходы, поступившие через ОПЕРУ Центрального банка ), а также в виду отсутствия выверки данных об уточненных налогоплательщиками и фактически зачисленных сумм налогов на региональном и локальном уровнях [ 17,19 ].

Главным недостатком старой системы аккумуляции и учета доходов федерального бюджета являлась ее неоперативность, так как между датой сбора и предоставления информации и реальным зачислением сумм поступивших налогов и платежей проходило 2-4 рабочих дня, а отчетность в разрезе видов доходов поступала лишь в конце месяца, следующего за отчетным [ 17,20 ].

Таким образом, действовавшая система учета доходов не позволяла своевременно получать информацию об объеме поступающих доходов, что отрицательно сказывалось на точности краткосрочных прогнозов о поступлении налогов и платежей в бюджет, установлении реальных лимитов по расходам, предусмотренных в бюджете.

Поэтому с созданием и развитием единой системы казначейства стал осуществляться постепенный переход на новый механизм исполнения федерального бюджета по доходам. Сегодня процесс перехода на новый порядок исполнения бюджета большинством территориальных органов казначейства уже завершен ( к началу 1996 года в 65 регионах ) [ 23,7 ].

В тех же регионах, где органы казначейства созданы недавно, этот процесс продолжается. Он осуществляется во всех регионах примерно по одной схеме в несколько этапов. Рассмотрим его в общем виде применительно к Пермской области.

На первом этапе проделывается большая подготовительная работа. Запрашиваются и получаются:

. а). от администрации области, городов и районов:

- постановления об утверждении соответствующих бюджетов на текущий год;

n постановления о предоставлении в текущем году льгот предприятиям и организациям в соответствующие бюджеты;

б). от финансовых органов:

n номера текущих счетов бюджета области, городских и районных бюджетов;

n решения о предоставлении отсрочек предприятиям и организациям по платежам в соответствующие бюджеты;

n сведения о предоставлении инвестиционных налоговых кредитов по видам налогов в разрезе предприятий с указанием их расчетного счета;

в). от налоговых органов:

n уточненные списки налогоплательщиков с указанием их расчетных счетов и других реквизитов;

n суммы произведенного взаимозачета между предприятиями и местными бюджетами и инвестиционного налогового кредита;

n суммы отсрочки, с указанием сроков по штрафам и пеням, положенных налоговыми органами и др. [ 3,2 ].

Составляются списки налогов, уплачиваемых в федеральный бюджет с указанием ставок налогов, нормативов отчислений и их удельных весов по разным уровням бюджетов. А также проводятся другие подготовительные операции.

Одновременно на этом же этапе в целях отработки отдельных функций по исполнению доходной части федерального бюджета территориальные органы казначейства до передачи им доходных счетов начинают осуществлять совместно с налоговыми органами параллельный учет доходов, их прогнозирование и полный контроль за формированием доходной базы федерального бюджета.

Для этого территориальные органы казначейства регулярно получают от налоговых органов выписки банка по счетам доходов с приложением копий платежных документов и копий реестров чеков по произведенным взаимозачетам между уровнями бюджетной системы. В двухдневный срок обрабатывают их, вносят всю информацию в свой банк данных и возвращают все документы обратно налоговым органам. И затем еженедельно, каждый понедельник, предоставляют вышестоящим органам казначейства сведения о суммах поступивших доходов в федеральный бюджет по видам налогов и платежей, согласно подразделениям новой бюджетной классификации.

Перед переходом на второй этап, территориальные органы казначейства доводят до налогоплательщиков через банки и налоговые органы информацию о переходе с конкретной даты на учет доходов казначейством и предъявляемые в связи с этим требования ( реквизиты заполнения платежного поручения на перечисление налогов, указываются сами открываемые номера счетов, виды регулирующих налогов ). А до самих территориальных органов казначейства Главное управление федерального казначейства доводит порядок организации работы по ведению учета доходов федерального бюджета и распределения регулирующих налогов между бюджетами различных уровней и другие необходимые методические указания, а также специально разработанные компьютерные программы, необходимые для работы.

Продолжительность реализации данного этапа организации исполнения бюджета по доходам в каждом регионе зависит, главным образом, от оперативного создания организационной структуры и технического обеспечения территориальных органов казначейства.

Так, территориальным управлением по Пермской области и отделениями казначейства по районам города Перми этот этап был осуществлен полностью в 1994 году, а конкретнее:

- параллельный с налоговыми органами сбор и обработка информации о поступлении доходов в федеральный бюджет осуществлялся до 1 апреля 1995 года;

n сбор информации от соответствующих финансовых, налоговых органов и администрации, подготовка и опробирование программного обеспечения, оповещение всех налогоплательщиков о переходе на новую систему исполнения бюджета были проведены непосредственно перед переходом на второй этап в марте 1995 года.

На втором ( основном ) этапе территориальным управлением и отделениями федерального казначейства по распоряжению Главного управления федерального казначейства в учреждениях Центрального банка Российской Федерации и уполномоченных коммерческих банках открываются отдельные лицевые счета 99 на балансовых счетах 100 “Доходы федерального бюджета “ и отдельного лицевого счета 01 на балансовом счете 090 “Налоги, распределяемые органами федерального казначейства между бюджетами различных уровней “ и предоставляется право доверия на осуществление операций со средствами, поступающими в доход федерального бюджета. Одновременно лицевые счета 01-75 балансовых счетов 100 налоговой инспекции закрываются, а остатки на них на основании чеков органов казначейства перечисляются на лицевые счета 99 балансовых счетов 100 [ 9,2 ].

С момента открытия лицевых счетов 01 и 99 на балансовых счетах 090 и 100 территориальные органы казначейства начинают выполнять функции по осуществлению операций со средствами, поступающими в доход федерального бюджета.

Все налоги и другие обязательные платежи, поступающие от налогоплательщиков, ежедневно перечисляются обслуживающими их банками в банк, где открыты счета казначейства. Регулирующие налоги ( налог на прибыль, налог на добавленную стоимость, подоходный налог и др. ) в полной сумме зачисляются на лицевой счет 01 балансового счета 090. А налоги и другие платежи, поступающие в полной сумме в федеральный бюджет зачисляются сразу на лицевой счет 99 балансового счета 100.

Органы федерального казначейства ежедневно получают в банках, где открыты их счета, выписки по счетам 090 и 100 с приложением одного экземпляра каждого платежного поручения на зачисление средств в доходы бюджета.

На этом этапе органы казначейства осуществляют постоянный контроль за своевременностью выполнения учреждениями банков платежных поручений налогоплательщиков по перечислению средств на счета казначейства и в случае выявления нарушений составляют акты и предъявляют банкам, допустившим нарушения, штрафные санкции.

За 9 месяцев 1996 года отделениями казначейства по Пермской области проведено 403 проверки своевременности исполнения банками платежных поручений налогоплательщиков по перечислению платежей в федеральный бюджет. Выявлено 12218 случаев нарушений на сумму более 270000 млн. рублей. Предъявлено штрафных санкций на сумму 24000 млн. рублей.

При получении выписок и приложенных к ним платежных документов проводится сверка сумм, указанных в выписках с приложенными платежными документами. В случае отсутствия платежных документов к отдельным суммам, указанным в выписках, эти суммы поступлений при обработке относятся на код лицевого счета “ Невыясненные поступления “.

Суммы невыясненных поступлений сообщаются налоговым органам, которые их выясняют.

После визуальной проверки документы отдельно по лицевому счету 01 балансового счета 090 и лицевому счету 99 балансового счета 100 обрабатываются на персональных ЭВМ. Для этого территориальными органами казначейства используется разработанная и предоставленная им Главным управлением федерального казначейства компьютерная программа “Казна “, являющаяся основным звеном в организации работы по исполнению доходной части федерального бюджета [ 9,1 ].

На основании данных платежного поручения, введенных в программу, в ней осуществляется множество операций.

Во-первых, ведется аналитический учет доходов федерального бюджета по видам налогов и платежей, иначе говоря происходит автоматическое заполнение:

n сводных реестров поступивших доходов ( ф.1 ) на балансовых счетах 090 и 100, которые являются одними из основных документов для ведения последующего бухгалтерского аналитического и синтетического учета поступивших доходов. Сводные реестры содержат данные о налогоплательщиках ( код банка, номер счета ), номер платежного поручения, вид уплаченного налога, уплаченную сумму и др.;

n лицевых счетов налогов по балансовому счету 100 по каждому виду доходов в разрезе подразделений бюджетной классификации ( ф.2 );

n карточек учета доходов по балансовому счету 100, в которых отражаются остатки по каждому лицевому счету ( ф.3 ) [ 9,3 ].

Во-вторых, осуществляется распределение регулирующих налогов, подлежащих распределению между бюджетами различных уровней в соответствии с введенными в программу ранее: нормативами отчислений, установленными налоговыми и бюджетными законами Российской Федерации, нормативами отчислений, льготами, предоставленными налогоплательщикам по решению законодательных органов власти субъектов Федерации, органов местного самоуправления. И происходит автоматическое заполнение:

n ведомости №1 ( ф.5 ), в которой отражаются операции поступления средств в разрезе доходов с распределением каждой суммы по уровням бюджетов, в соответствии с установленными нормативами по каждому платежному поручению;

n ведомость №2 ( ф.8 ), в которой отражаются суммы регулирующих доходов, подлежащих перечислению в бюджеты различных уровней. В ней на основании итогов по ведомости №1, ведомости внебанковских операций и ведомости возвратов ( они будут рассматриваться ниже ) вносятся изменения в распределении поступивших сумм по уровням бюджетов. И на основании ее, тут же в программе формируются платежные поручения на перечисление средств со счета 090 на счета бюджетов всех уровней.

Одновременно на стадии ввода информации по платежным поручениям в программу вводятся данные заключений ( ф.21 ) налоговых инспекций на возврат излишне взысканных с налогоплательщиков налогов и по их зачету в уплату недоимки по другим платежам в бюджет.

Также в программе автоматически записываются:

n ведомость учета возвратов налогов по балансовым счетам 090 и 100 ( ф.6 );

n платежные поручения на возврат излишне взысканных налогов и платежей;

n мемориальные ордера, на основании которых затем осуществляются зачеты переплат в уплату недоимки по другим налогам.

А также вводятся данные по перерасчетам между бюджетами различных уровней, связанных с погашением казначейских налоговых освобождений по федеральному бюджету и зачетам по бюджетам других уровней по решению местных органов власти ( взаимозачеты, натуральная оплата, векселя, принимаемые в погашение задолженности по местным платежам и др. ), предоставляемые органам казначейства налоговыми органами. И автоматически записывается ф.7 - ведомость учета внебанковских операций, которая ведется по балансовым счетам 090 и 100. На ее основании, как уже говорилось, вводятся изменения в распределение поступивших сумм по уровням бюджетной системы.

После введения всех данных в программу “ Казна “ и совершения всех операций происходит закрытие операционного дня и распечатка всех необходимых форм и платежных поручений на перечисление средств со счета 090 на счета федерального, областного и городского бюджетов, а также возвраты средств налогоплательщикам. Часть выходных форм отделом доходов в территориальном органе казначейства передается в бухгалтерию, где в тот же день делаются записи по поступившим и распределенным доходам в регистрах бухгалтерского учета по исполнению доходной части федерального бюджета. И одновременно территориальные органы казначейства представляют во второй половине рабочего дня оперативные отчеты по видам налогов о поступивших доходах на балансовый счет 100 и об остатках средств, поступивших на балансовый счет 090 вышестоящему органу казначейства и сведения о поступлении доходов во все уровни бюджетов финансовым органам и главам исполнительных органов власти по соответствующим обслуживаемым территориям.

Не позднее следующего рабочего дня после получения выписок по своим счетам и платежных документов налогоплательщиков, органы казначейства передают налоговой инспекции сводные реестры поступления доходов ( ф.1 ) с приложенными к ним платежными документами, а учреждениям банков, где открыты их счета - платежные поручения на перечисление с лицевого счета 01 балансового счета 090 в пределах остатка средств на этом счете на лицевой счет 99 балансового счета 100 и текущие счета бюджетов субъектов Федерации и местных бюджетов. А также в учреждения банков представляют чеки ( выписанные на основании соответствующих платежных поручений ) на перечисление со счетов казначейства на счета налогоплательщиков сумм возврата излишне взысканных с них налогов и платежей [ 9,6 ].

По окончании каждого месяца территориальные органы казначейства на основании своих данных по учету доходов федерального бюджета составляют месячные отчеты об исполнении федерального бюджета ( ф.1 ) в разрезе разделов, подразделов, видов налогов и платежей бюджетной классификации нарастающим итогом сначала года и представляются в установленный срок вышестоящим органам казначейства.

А также в территориальные органы казначейства от налоговых органов на 1 число каждого месяца поступают отчеты о фактическом поступлении налогов и платежей, которые сверяются ими со своими отчетными данными. И после сверки на основании своих отчетов и отчетов налоговых органов, органы казначейства осуществляют анализ динамики поступления доходов в федеральный бюджет.

Территориальные органы казначейства по Пермской области, и в частности отделение по Дзержинскому району города Перми исполнение федерального бюджета по доходам осуществляют аналогичным образом в вышеописанном порядке.

Так, отделению федерального казначейства по Дзержинскому району города Перми счета по учету доходов федерального бюджета были открыты 1 апреля 1995 года. И с этого момента работниками отдела доходов и бухгалтерии отделения в целом по району ведется ежедневный учет доходов федерального бюджета и производится ежедневное распределение по установленным нормативам регулирующих налогов.

А также в оперативном режиме выполняются другие функции.

За 1994 год Управлением федерального казначейства по Пермсккой области было распределено между различными уровнями бюджетной системы 1042786,6 млн. рублей, за 1995 год - 2411841,5 млн. рублей, что на 1369054,9 млн. рублей больше по сравнению с 1994 годом. Данные о поступлении доходов в федеральный бюджет в 1994 и 1995 годах представлены в таблице 2.2.1. [18,3].

Таблица 2.2.1.

Поступление доходов в федеральный бюджет по Пермской области

( млн. руб. )

| Наименование | 1994 год (проиндекс) | 1995 год | Отклонение от 1994 года |

| Всего поступлений | 1042786,6 | 2411841,5 | +1369054,9 |

| в том числе в федеральный бюджет | 346205,2 | 861017,4 | +514812,2 |

| удельный вес федерального бюджета ,% | 33,2 | 35,7 | +2,.5 |

За 1994 год фактическое поступление доходов в целом по Пермской области составило 1042786,.6 млн. рублей, из них в федеральный бюджет поступило 346205,2 млн. рублей, что составляет 33,2% от общей суммы поступлений.

В 1995 году поступление доходов составило 2411841,5 млн. рублей, в том числе в федеральный бюджет 861017,4 млн. рублей, что составляет 35,7%.

По сравнению с 1994 годом в 1995 году увеличилась сумма поступлений в федеральный бюджет на 514812,2 млн. рублей, соответственно и увеличилась доля поступлений в федеральный бюджет на 2,5% ( с 33,2% до 35,7% ).

Таблица 2.2.2.

Поступление доходов в федеральный бюджет за 9 месяцев 1996 г. по Пермской области

( млн. руб. )

| Наименование | 1 квартал | 2 квартал | 3 квартал | Итого за 9 месяцев | Удель-ный вес,% |

| Налог на прибыль | 84078,7 | 115865,6 | 92173,6 | 292117,9 | 23,6 |

| НДС | 216881,6 | 175762,1 | 217644,.3 | 610288,0 | 49,9 |

| Акцизы | 2164,4 | 20166,2 | 2597,.6 | 6778,.2 | 0,5 |

| Налог на прибыль банков | 3472,7 | 4783,3 | 2650,0 | 10906,0 | 0,9 |

| Специальный налог | 20215,8 | 8798,0 | 3244,1 | 32257,.9 | 3,.3 |

| Подоходный налог | 21161,6 | 22625,5 | 275336,.4 | 71323,.5 | 5,.6 |

| Другие доходы | 59899,9 | 45805,7 | 110889,8 | 216295,4 | 16,.2 |

| Всего | 407874,.4 | 375656,4 | 466736,6 | 1250267,7 | 100,0 |

За 9 месяцев 1996 года по Пермской области поступило доходов в федеральный бюджет в сумме 12502267,7 млн. рублей.

Поступление доходов во 2 квартале по сравнению с 1 кварталом уменьшилось на 32218 млн. рублей. В 3 квартале произошло увеличение поступлений на 91080,2 млн. рублей по сравнению со 2 кварталом.

Такое неравномерное поступление доходов в федеральный бюджет произошло из-за влияния переплат по налогам между бюджетами различных уровней бюджетной системы.

Из таблицы 2.2.2. видно, что наибольший удельный вес в структуре доходов федерального бюджета занимают налог на прибыль - 23,6% и налог на добавленную стоимость - 49,9%.

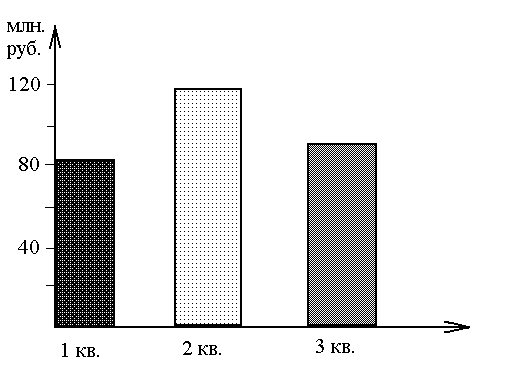

Поступление налога на прибыль во 2 квартале увеличилось по сравнению с 1 кварталом на 31786,.9 млн. рублей, что составляет 28,3 %, а в 3 квартале произошло снижение поступления налога на прибыль на 23682,0 млн. рублей по сравнению со 2 кварталом, что составляет 25,7 %.

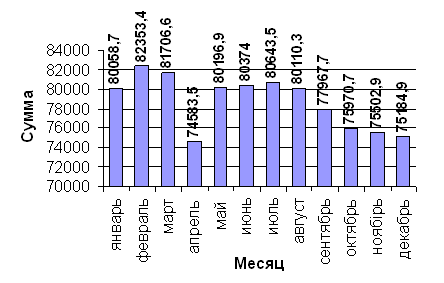

Анализ поступления налога на прибыль свидетельствует о неравномерном поступлении в федеральный бюджет ( рис. 2.2.1. ).

Рис. 2.2.1. Динамика поступления налога на прибыль в федеральный бюджет за 9 месяцев 1996 года.

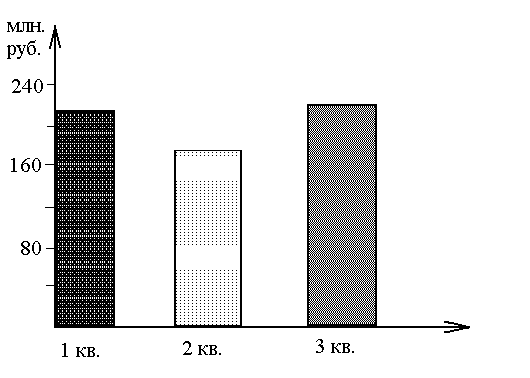

Что касается налога на добавленную стоимость, то во 2 квартале произошло снижение поступлений по сравнению с 1 кварталом на сумму 41119,5 млн. рублей, что составляет 23,4 %, а в 3 квартале произошел рост на 41882,2 млн. рублей, что составляет 14,7 % по сравнению со 2 кварталом. Это показывает неравномерность поступления налога на добавленную стоимость в федеральный бюджет ( рис. 2.2.2. ).

Рис. 2.2.2.Динамика поступления налога на добавленную стоимость в федеральный бюджет за 9 месяцев 1996 года.

За 9 месяцев 1996 года по Дзержинскому району города Перми в федеральный бюджет поступило налогов и платежей на сумму 76313,0 млн. рублей ( таблица 2.2.3 ).

В 1 и 2 квартале поступление доходов было примерно на одном уровне, а в 3 квартале произошел значительный рост по сравнению со 2 кварталом на 5991,3 млн. рублей. На него повлияло увеличение поступлений по налогу на добавленную стоимость и подоходному налогу с физических лиц.

На основании таблицы 2.2.3. можно сделать вывод, что поступление доходов в федеральный бюджет по Дзержинскому району города Перми в общей сумме поступлений на территории всей Пермской области составляют примерно 3,1%.

Таблица 2.2.3.

Поступление доходов в федеральный бюджет по Дзержинскому району города Перми за 9 месяцев 1996 года

( млн. руб. )

| Наимено-вание | 1 квартал | 2 квартал | 3 квартал | Итого за 9 месяцев | Уд.вес в доходах Перм.обл.,% |

| Налог на прибыль | 5310,8 | 7530,9 | 7375,0 | 20216,7 | 3,.5 |

| НДС | 15557,6 | 14361,5 | 186844,2 | 48603,3 | 3,9 |

| Акцизы | 244,1 | 9,4 | -130,1 | 123,4 | 0,9 |

| Налог на прибыль банков | -77,2 | -332,8 | 0,6 | -409,4 | -0,9 |

| Специальный налог | 860,3 | 304,1 | 261,0 | 1425,4 | 1,7 |

| Подоходный налог | 1078,1 | 1139,8 | 1966,8 | 4184,7 | 2,9 |

| Другие дохододы | 486,1 | 423,1 | 1269,8 | 2179,0 | |

| Всего | 23459,7 | 23436,0 | 29427,3 | 76313,0 | 3,1 |

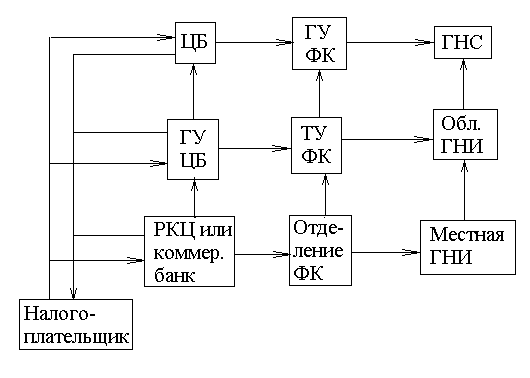

Общая схема движения документов по зачислению доходов при организации системы казначейства имеет следующий вид (рис. 2.2.3. ).

Новый порядок расщепления регулирующих налогов, учета доходов в системе казначейства по разделам, подразделам, видам налогов бюджетной классификации позволяет получать ежедневную полную и оперативную информацию о поступивших в федеральный бюджет доходах и своевременно регулировать денежные потоки по территориям. А передача прав территориальным управлениям федерального казначейства по перечислению получаемых доходов на финансирование расходов федерального бюд -

Рис. 2.2.3. Движение документов по зачислению доходов при организации казначейской системы [ 17,23 ].

жета позволяет обеспечивать быстрое и своевременное финансирование предусмотренных бюдетом расходов по соответствующим территориям в максимально возможном объеме и исключает необходимость перечисления всех собираемых по регионам налогов и платежей в центр, а следовательно, их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов.

Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных документов от налогоплательщиков до зачисления средств в счет доходов федерального бюджета.

В настоящее время казначейская система исполнения бюджета в тех регионах, где ее нет - оперативно организуется, а в тех регионах, где она есть - постоянно совершенствуется. Главное управление федерального казначейства осуществляет совершенствование программы “ Казна”, так как в результате имеющейся в ней недостатков территориальные органы казначейства, пользующиеся ею, сегодня вынуждены на некоторых участках работы вести учет доходов вручную, что существенно усложняет их деятельность. В целом же новый механизм исполнения федерального бюджета гораздо эффективнее старого. Это подтверждает работа уже действующих органов казначейства и, в частности, отделения федерального казначейства по Дзержинскому району города Перми.

С его внедрением на местах повысилась оперативность зачисления доходов на счете федерального бюджета и возросла подконтрольность федеральных налогов, перечисляемых в бюджеты различных уровней бюджетной системы. А также органы власти и управления стали получать полную оперативную и достоверную информацию о суммах зачисленных доходов в федеральный бюджет и суммах федеральных регулирующих налогов, зачисленных в бюджеты субъектов Федерации и местные бюджеты.

Похожие работы

... в число объектов контроля со стороны казначейства. Сочетание столь важных организационных и контрольных функций превращает казначейство в главное звено финансовой системы государства. Таким образом, казначейская система исполнения бюджета способствует решению важных экономических проблем России. 2. Полномочия органов федерального казначейства по кассовому обслуживанию исполнения областного и ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... и коммерческих банков); · смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральным банком. С 1918 года в СССР сложилась банковская система исполнения бюджета, которая практически без изменений просуществовала до 1992 г. С распадом СССР и появлением коммерческих банков, для которых исполнение бюджета не носило приоритетного характера, Министерство ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев