ФОРМИРОВАНИЕ И ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО ДОХОДАМ

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ

БЮДЖЕТА ПО РАСХОДАМ

Бюджетные средства со счета главного распорядителя средств перечисляются

на счета бюджетных единиц ( старый порядок )

СОВЕРШЕНСТВОВАНИЕ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

ПРОБЛЕМЫ В ОРГАНИЗАЦИИ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

Навигация

Бюджетные средства со счета главного распорядителя средств перечисляются на счета бюджетных единиц ( старый порядок )

Организация казначейской системы исполнения бюджета

118423

знака

5

таблиц

6

изображений

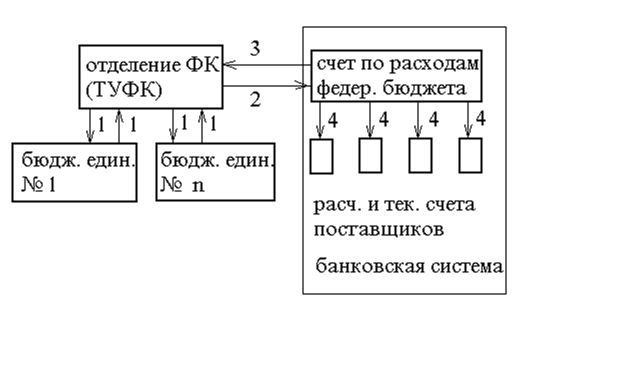

11. Бюджетные средства со счета главного распорядителя средств перечисляются на счета бюджетных единиц ( старый порядок ).

12. По платежным поручениям территориального управления федерального казначейства осуществляется перечисление средств на счет конкретного отделения федерального казначейства (13). Одновременно по электронной почте в отделение федерального казначейства направляется реестр, в котором содержится наименование бюджетной единицы, которой необходимо перечислить средства, назначение и сумма платежа и др. (14). А также в дополнение к реестру поступает платежное поручение, которым территориальное управление перечисляет средства на счет отделения федерального казначейства.

На основании реестра, полученного от территориального управления, отделение федерального казначейства не позднее следующего рабочего дня по телефону сообщает получателям средств о лимитах финансирования (15).И при поступлении средств на счет, отделение федерального казначейства своим платежным поручением (16) перечисляет их на бюджетные счета, открытые бюджетными единицами (17).

13. На основании поступившей от банка выписки о перечислении средств со счета отделения федерального казначейства, оно информирует об этих операциях территориальное управление федерального казначейства выпиской к реестру (19). А территориальное управление в свою очередь обобщает всю информацию, полученную от подчиненных ему отделений федерального казначейства и информирует о произведенных операциях Главное управление федерального казначейства (20).

На основании платежных поручений бюджетных единиц (21) банки осуществляют перевод средств с бюджетных счетов бюджетных единиц непосредственно на расчетные счета поставщиков, подрядчиков или выдачу наличности (22).

Что касается Пермской области, то в целом на ее территории территориальным управлением и 44 отделениями федерального казначейства этот этап организации исполнения федерального бюджета по расходам был реализован в конце 1994 года. Когда в учреждениях банков отделениям федерального казначейства были открыты расходные счета и они начали осуществлять финансирование расходов федерального бюджета на своей территории.

Таблица 2.3.1.

Финансирование расходов федерального бюджета Управлением федерального казначейства по Пермской области за 11 месяцев 1996 года

( млн. руб. )

| Наименование разделов | Сумма | Уд.вес, % |

| 1.Гос. управление | 68145 | 7,9 |

| 2.Национальная оборона | 3269 | 0,4 |

| 3.Правоохранительная деятельность и обеспечение безопасности | 150951 | 17,3 |

| 4.Фундаментальные исследования и содействие НТП | 7744 | 0,9 |

| 5.Промышленность, энергетика и строительство | 170084 | 19,5 |

| 6.Сельское хозяйство и рыболовство | 9031 | 1,0 |

| 7.Охрана окружающей среды и природных ресурсов | 33867 | 3,.8 |

| 8.Транспорт, дорожное хозяйство, связь и информатика | 11321 | 1,3 |

| 9.Образование | 182989 | 21,0 |

| 10.Здравоохранение | 32047 | 3,6 |

| 11.Социальная политика | 16902 | 1,9 |

| 12.Финансовая поддержка другим уровням власти | 128927 | 14,8 |

| 13.Другие | 64655 | 7,.4 |

| Итого | 868614 | 100,0 |

За 11 месяцев 1996 года профинансировано расходов федерального бюджета в сумме 868611,4 млн. рублей ( таблица 2.3.1 ).

Как видно из таблицы наибольший удельный вес в общей сумме расходов федерального бюджета занимает финансирование учреждений образования - 21%, предприятий промышленности, энергетики и строительства - 19,5%, правоохранительной деятельности и обеспечения безопасности - 17,3%, а также финансовая поддержка другим уровням власти - 14,8%.

Таблица 2.3.2.

Финансирование расходов федерального бюджета отделением федерального казначейства по Дзержинскому району г.Перми за 11 месяцев 1996 года

( млн. руб. )

| Наименование разделов | Сумма | Уд.вес, % | Уд.вес района в расходах области,% |

| 1.Гос. управление | 1450 | 5,9 | 2,1 |

| 2.Правоохранительная деятельность и обеспечение безопасности | 660 | 2,7 | 0,4 |

| 3.Фундаментальные исследования и содействие НТП | 1097 | 4,5 | 14,1 |

| 4.Образование | 20102 | 84,3 | 19,8 |

| 5.Здравоохранение | 440 | 1,8 | 1,3 |

| 6.Социальная политика | 148 | 0,6 | 0,9 |

| 7.Другие | 306 | 1,2 | 0,5 |

| Итого | 24203 | 100,0 | 2,7 |

За 11 месяцев 1996 года отделением федерального казначейства по Дзержинскому району города Перми профинансировано расходов федерального бюджета на сумму 24203 млн. рублей.

Всего получателей средств федерального бюджета по Дзержинскому району города Перми 65, в том числе 6 учреждений образования, 5 хозяйственных организаций и т.д.

В структуре расходов федерального бюджета, финансируемых отделением казначейства по Дзержинскому району г. Перми наибольший удельный вес занимают расходы на образование - 84,3% от общей суммы расходов.

В общей же сумме расходов, финансируемых Управлением федерального казначейства по Пермской области расходы, финансируемые отделением по Дзержинскому району г. Перми занимают 2,7%.

На этом этапе органы федерального казначейства осуществляют контроль за целевым использованием средств федерального бюджета.

Так, в 1994 году органами казначейства Пермской области проведено 223 проверки по целевому использованию средств федерального бюджета. Было проверено 29 центров санэпиднадзора, 21 сельскохозяйственное предприятие, 24 лесхоза, 16 финотделов, 15 ГНИ, 8 предприятий угольной отрасли, 13 отделов внутренних дел и др.

При проверках выявлено 9 случаев нецелевого использования средств федерального бюджета на сумму 21,7 млн. рублей. По фактам нарушений предъявлено штрафных санкций на сумму 100 млн. рублей.

В 1995 году органами федерального казначейства проведена 241 такая проверка. При этом выявлено 16 случаев нецелевого использования средств на сумму 46,3 млн. рублей. Предъявлено штрафных санкций на сумму более 77 млн. рублей.

Также проведены проверки в банках по вопросу своевременности зачисления коммерческими банками средств федерального бюджета на счета получателей, в 1994 году - 111 проверок в 41 банке, в 1995 году - 134 проверки, в том числе проверено 46 отделений Агропромбанка, 33 филиала Западуралбанка, 12 отделений Сбербанка, 20 РКЦ и др. Выявлено в 1994 году 22 случая несвоевременного зачисления средств на счета получателей. Предъявлено штрафных санкций на 15 млн. рублей. В 1995 году выявлено 49 случаев нарушений. Банками было задержано перечисление федеральных средств на сумму 718,6 млн. рублей. Предъявлено штрафных санкций на сумму 13,3 млн. рублей [18,3].

В качестве более продвинутого варианта переходного этапа на территориях, где отсутсвуют дееспособные казначейские органы, при согласии главных распорядителей средств Главное управление федерального казначейства начинает осуществлять финансирование бюджетных расходов с главного счета федерального бюджета непосредственно на счета бюджетных единиц, минуя счета главных распорядителей в Центральном банке РФ.

К началу 1996 года система финансирования изменена по 90 главным распорядителям средств федерального бюджета из 136, указанных в ведомственной структуре расходов новой бюджетной классификации Российской Федерации, за исключением силовых министерств, информация по которым носит закрытый характер и требует невыполнимого в настоящее время обеспечения специального режима при ее получении, обработке, хранении и передаче, решение о переводе на казначейскую систему исполнения федерального бюджета будет приниматься по мере создания соответствующих условий.

В дальнейшем финансирование бюджетных единиц и расходов из федерального бюджета на территориях всех субъектов Российской Федерации будет полностью осуществляться органами федерального казначейства. В этом случае отпадает необходимость в использовании счетов главных распорядителей в Центральном банке РФ для разассигнования бюджетных средств подведомтсвенным бюджетным единицам и оставшиеся счета будут закрыты ( счета, с которых финансируются расходы центрального аппарата главных распорядителей средств, сохранятся ).

В результате переходного этапа:

-обеспечивается централизация федеральных финансовых ресурсов на едином главном счете и реализуется принцип "единства кассы";

-сокращается количество денежных трансакций и сокращается цепочка бюджетных счетов;

-отраслевые министерства и ведомства освобождаются от несвойственных им функций и получают возможность получать оперативную информацию о федеральной бюджетной обеспеченности подведомственных им единиц;

-создается адекватная информационная основа для принятия отраслевыми департаментами Министерства финансов взвешенных решений о финансировании курируемых отраслей и др. [ 17,18;33,8 ]

На третьем этапе осуществляется организация более простой схемы исполнения федерального бюджета по расходам. Управлениям федерального казначейства по распоряжению Главного управления федерального казначейства предоставляется право и доверяется осуществление операций по перечислению поступающих средств в доход федерального бюджета на финансирование федеральных расходов и программ [ 5,2 ]. То есть происходит замыкание счетов федерального бюджета по доходам и расходам на уровне субъектов Российской Федерации. При этом финансирование расходов осуществляется строго в соответствии с реестрами, доведенными Главным управлением федерального казначейства до территориальных управлений федерального казначейства и в пределах сумм поступлений на балансовый счет 100 "Доходы федерального бюджета".

В настоящее время в большинстве регионов России, где действуют территориальные органы казначейства, переход на этот этап организации исполнения федерального бюджета только начинает осуществляться, поэтому имеют место задержки поступления средств в регионы.

Территориальным управлением федерального казначейства по Пермской области реализация этого этапа была частично осуществлена в июне 1995 года, когда оно стало финансировать расходы федерального бюджета на ее территории как за счет поступающих федеральных доходов, так и за счет средств, поступающих с основного счета Главного управления федерального казначейства.

В результате внедрения этого этапа:

-ликвидируется ситуация, когда федеральные налоги, собираемые на территориях России, перечисляются в Москву на основной счет Главного управления федерального казначейства, где принимаются решения об их использовании. А потом финансовые потоки направляются на эту же территорию, где были собраны налоги. Это позволяет экономить от двух недель до двух месяцев [ 41,11 ];

-отпадает необходимость аккумуляции всех доходов на центральном уровне сверх размеров, необходимых для осуществления межрегионального бюджетного и централизованного финансирования;

-обеспечивается своевременное оперативное получение трансфертов, причитающихся субъектам Российской Феднрации и финансирование федеральных расходов и целевых программ из федерального бюджета на соответствующих территориях [ 23,8 ].

На четвертом этапе организации казначейской системы исполнения федерального бюджета по расходам осуществляется передача всех функций по кассовому исполнению бюджета казначейству:

а).все лицевые счета финансируемых из федерального бюджета предприятий, учреждений и организаций открываются в территориальных органах казначейства;

б).учет открытых кредитов, ведение лицевых счетов, осуществление расчетных операций в наличной и безналичной форме;

в).составление отчетности по кассовому исполнению бюджета.

То есть территориальные органы казначейства берут на себя выполнение банковских функций в части финансирования предприятий, учреждений и организаций, состоящих на федеральном бюджете.

Практически организация работы по исполнению бюджета на этом этапе осуществляется следующим образом. Территориальные органы казначейства открывают по банковской схеме хранилища, кассовые и операционные залы. Уведомляют предприятия, учреждения и организации об открытии им в системе казначейства лицевых счетов и заключают с ними договоры на расчетное обслуживание. А предприятия, учреждения и организации представляют все необходимые для этого документы по форме, установленной инструкцией Госбанка "О расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР" от 30.10.86 года N 28.

Учреждения и организации для оплаты своих расходов, выполненные им работы, оказанные услуги и приобретаемые материальные ценности с открытых им лицевых счетов, представляют территориальным органам казначейства расчетно-денежные документы (платежные поручения, чеки, аккредитивы и др.) и на следующий день проверенные и принятые органами казначейства платежные документы бюджетных единиц оплачиваются с балансового счета 120, открытого органом федерального казначейства в банке. А по операциям, произведенным казначейством по их лицевым счетам, они получают выписки.

На сегодняшний день этот этап организации исполнения федерального бюджета реализован немногими территориальными органами казначейства. Остальным его еще предстоит реализовать. Что касается территориальных органов казначейства по Пермской области, то ими организация этого этапа будет осуществляться с начала 1997 года.

Рис. 2.3.3. Продвинутая схема финансирования расходов федерального бюджета.

Цифрами обозначены: 1 - информационные потоки; 2 - платежный документ; 3 - выписка банка; 4 - перечисление бюджетных средств.

В результате четвертого этапа казначейская система характеризуется более простой схемой перечисления реальных денег и полным контролем казначейства за движением и целевым использованием средств федерального бюджета. Это достигается за счет максимально целесообразного приближения территориальных органов казначейства к бюджетным единицам и распорядителям средств федерального бюджета.

Таким образом, в различных регионах , на территории которых исполнение расходной части федерального бюджета осуществляется через счета казначейства ( к началу 1996 года их было 73 ), в настоящее время действует смешанная схема финансирования исполнения бюджета: старая и в разной степени организованная и продвинутая, новая казначейская [ 23,8 ].

Итак, подводя итог под всем вышесказанным, следует сделать вывод, что в практическом плане казначейская система исполнения федерального бюджета по расходам по сравнению со старой имеет большие преимущества.

Во-первых, все функции по исполнению бюджета выполняются не несколькими, а одной государственной службой - казначейством, что позволяет персонифицировать всю ответственность за надлежащее исполнение федерального бюджета.

Во-вторых, новый механизм исполнения бюджета является более оперативным. Позволяет предварительно уведомлять распорядителей бюджетных средств о предстоящем финансировании и без задержек, своевременно зачислять средства на их счета уже на следующий день после поступления средств на счета территориальных органов казначейства, что дает возможность вывести средства бюджета из-под влияния инфляции и гарантировать, что они попадут строго по назначению и исключить, таким образом, возможность их использования коммерческими банками в своих интересах, что происходило реньше очень часто.

И в-третьих, одним из основных преимуществ новой казначейской системы исполнения федерального бюджета по сравнению со старой является то, что под жестким контролем органов казначейства оказываются все передвижения бюджетных средств и целевое их использование конечными получателями, что значительно снижает возможность использования средств федерального бюджета их получателями не по назначению.

Похожие работы

... в число объектов контроля со стороны казначейства. Сочетание столь важных организационных и контрольных функций превращает казначейство в главное звено финансовой системы государства. Таким образом, казначейская система исполнения бюджета способствует решению важных экономических проблем России. 2. Полномочия органов федерального казначейства по кассовому обслуживанию исполнения областного и ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... и коммерческих банков); · смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральным банком. С 1918 года в СССР сложилась банковская система исполнения бюджета, которая практически без изменений просуществовала до 1992 г. С распадом СССР и появлением коммерческих банков, для которых исполнение бюджета не носило приоритетного характера, Министерство ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев