Сущность и содержание прибыли

Пути и инструменты управления прибылью предприятия

По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования

Сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года)

Анализ формирования прибыли

Показатели оценки прибыли предприятия

Планирование прибыли

Перспективы развития

Тыс руб

Рекомендации по увеличению прибыли предприятия

Навигация

По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования

Управление прибылью предприятия

151704

знака

19

таблиц

4

изображения

1. По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования.

а) Анализ формирования прибыли проводится обычно в разрезе основных сфер деятельности предприятия— операционной, инвестиционной, финансовой. Он является основной формой осуществления анализа с целью выявления резервов повышения суммы и уровня прибыли предприятия,

б) Анализ распределения и использования прибыли проводится по основным направлениям этого использования. Он призван выявить уровень потребления прибыли собственниками и персоналом предприятия, общий уровень ее капитализации и конкретные формы производственного ее потребления в инвестиционных целях.

2. По организации проведения выделяют внутренний и внешний анализ прибыли.

а) Внутренний анализ прибыли проводится менеджерами предприятия или его собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну предприятия.

б) Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности предприятия и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности предприятия.

3. По масштабам деятельности выделяют следующие формы анализа прибыли:

а) Анализ прибыли по предприятию в целом. В процессе такого анализа предметом изучения является формирование, распределение и использование прибыли на предприятии в целом без выделения отдельных его структурных подразделений.

6) Анализ прибыли по структурному подразделению (центру ответственности). Если рассматриваемое структурное подразделение (центр ответственности) по характеру своей деятельности не имеет законченного цикла формирования прибыли, такой анализ направлен на формирование затрат (доходов). Эта форма анализа базируется в основном на результатах управленческого учета предприятия.

в) Анализ прибыли по отдельной операции. Предметом такого анализа может быть прибыль по отдельным коммерческим сделкам предприятия; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершенным реальным проектам и другим операциям.

4. По объему исследования выделяют полный и тематический анализ прибыли.

а) Полный анализ прибыли проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе.

б) Тематический анализ прибыли ограничивается лишь отдельными аспектами ее формирования или использования. Предметом тематического анализа прибыли может являться изучение влияния проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; прибыльность сформированного фондового портфеля; влияние структуры и стоимости капитала на уровень прибыльности предприятия; эффективность избранной политики распределения прибыли; анализ альтернатив возможного использования прибыли и ряд других аспектов.

5. По периоду проведения выделяют предварительный, текущий и последующий анализ прибыли.

а) Предварительный анализ прибыли связан с изучением условий ее формирования, распределения или предстоящего использования; с условиями осуществления

отдельных коммерческих сделок, финансовых и инвестиционных операций с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий ( или оперативный) анализ прибыли проводится в процессе осуществления операционной, инвестиционной и финансовой деятельности предприятия; реализации отдельных хозяйственных операций с целью оперативного воздействия на формирование или использование прибыли. Как правило, такой анализ прибыли ограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли, осуществляется обычно менеджерами и собственниками предприятия за отчетный период (квартал, год). Он позволяет полнее проанализировать результаты формирования и использования прибыли предприятия в сравнении с предварительным и текущим ее анализом, так как базируется на завершенных результатах финансового учета и отчетности, дополняемых данными управленческого учета.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике.

В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии [12, с.48], которые представлены на рисунке 4 (см. Приложение 6):

горизонтальный анализ;

вертикальный анализ;

сравнительный

анализ;

анализ рисков;

анализ коэффициентов;

интегральный анализ;

факторный анализ.

1. Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального (трендового) анализа:

Похожие работы

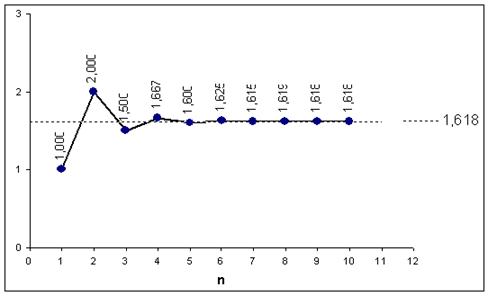

... Фибоначчи в экономике, в частности при прогнозировании цены, то есть в техническом анализе. Использование метода "золотого сечения" для управления прибылью В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности). Согласно ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

... . Допустим, предприятие выпустило в обращение 64 044 акции номиналом 10 руб. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за минусом НДС и акцизов составила 2 971 112 руб. Валовая прибыль предприятия за год – 771148 руб., общая сумма платежей из прибыли в бюджет – 203 948 руб. Отсюда чистая прибыль предприятия (ЧП) – 567 200 руб. (771 148 – 203948). Доля чистой прибыли, ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

0 комментариев