Сущность и содержание прибыли

Пути и инструменты управления прибылью предприятия

По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования

Сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года)

Анализ формирования прибыли

Показатели оценки прибыли предприятия

Планирование прибыли

Перспективы развития

Тыс руб

Рекомендации по увеличению прибыли предприятия

Навигация

Сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года)

Управление прибылью предприятия

151704

знака

19

таблиц

4

изображения

1. Сравнение показателей формирования, распределителями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

2. Сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года (например, показателей третьего квартала отчетного года с аналогичным и показателя ми третьего квартала предшествующего года). Этот вид анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

3. Сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов. Целью этого вида анализа является выявление тенденций изменения отдельных изучаемых показателей прибыли в динамике. Результаты такого анализа показателей прибыли обычно оформляются графически.

Все виды горизонтального (трендового) анализа прибыли, дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого исследования позволяют построить соответствующие факторные модели, которые используются затем в процессе планирования отдельных показателей прибыли.

I I. Вертикальный (или структурный) анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использован и я. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. В практике управления прибылью наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1. Структурный анализ прибыли (доходов, затрат), сформированной по отдельным сферам деятельности. В процессе осуществления этого анализа рассчитываются удельные веса или соотношения сумм прибыли (доходов, затрат) по операционной и другим сферам деятельности.

2. Структурный анализ прибыли (доходов, затрат) по отдельным видам продукции. Степень агрегирования номенклатуры продукции определяется самим предприятием.

3. Структурный анализ отдельных видов налоговых платежей в общей их сумме, уплачиваемой предприятием. Такой анализ используется для формирования или оценки эффективности налоговой политики предприятия.

4. Структурный анализ активов. В процессе этого анализа рассматриваются соотношение оборотных и внеоборотных активов предприятия; состав используемых внеоборотных активов; структура оборотных активов; состав инвестиционного портфеля и другие структурные показатели. Результаты этого анализа позволяют оценить ресурсный потенциал генерирования прибыли предприятием.

5. Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам (банковский кредит; финансовый кредит других форм; товарный или коммерческий кредит и т.п.). Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости капитала и других показателей, оказывающих влияние на формирование прибыли предприятия.

6. Структурный анализ распределения или использования полученной прибыли. Такое структурное разложение осуществляется в разрезе направлений распределения прибыли, а по каждому из направлений распределения в разрезе форм конкретного ее использования.

III. Сравнительный анализ прибыли базируется на сопоставлении значений отдельных групп аналогичных ее показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В практике управления прибылью наибольшее распространение получили следующие виды сравнительного ее анализа:

1. Сравнительный анализ показателей уровня прибыли (доходов, затрат) данного предприятия и среднеотраслевых. Такой анализ проводится предприятием с целью оценки своей конкурентной позиции по уровню хозяйствования и выявления резервов дальнейшего повышения эффективности производственной деятельности. Соответственно объектом такого анализа являются показатели лишь операционной прибыли.

2. Сравнительный анализ показателей прибыли (доходов, затрат) данного предприятия и предприятий — конкурентов. Целью осуществления такого анализа является определение конкурентной позиции предприятия в рамках конкретного регионального рынка соответствующей продукции и разработка мероприятий по ее повышению.

3. Сравнительный анализ показателей прибыли (доходов, затрат) отдельных центров ответственности (структурных подразделений предприятия). Такой анализ проводится в разрезе различных типов центров ответственности.

4. Сравнительный анализ отчетных и плановых (нормативных) показателей прибыли (доходов, затрат). В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных) и определяются причины этих отклонений. Такой анализ используется для контроля процесса текущего формирования и использования прибыли и внесения, необходимых корректив в направления хозяйственной деятельности предприятия.

IV. Анализ уровня рисков неотделим от анализа уровня прибыли по операциям всех сфер деятельности предприятия — производственной, инвестиционной и финансовой. Это связано с тем, что, определяя меру прибыли по хозяйственной деятельности (отдельным ее операциям) следует всегда одновременно определять и меру риска ей сопутствующего. В связи с этим система анализа уровня рисков должна получит широкое использование в процессе управления прибылью предприятия.

Под хозяйственным риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения суммы прибыли или доходов, потери вложенного капитала и т.п.) в ситуации неопределенности условий осуществления отдельных видов деятельности предприятия.

1. Анализ вероятности возникновения риска основывается на использовании следующих групп методов: экономико-статистических; расчетно-аналитических; аналоговых; экспертных. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров Учитывая, что вопросы управления рисками, сопутствующими осуществлению операционной. инвестиционной и финансовой деятельности, рассматриваются в соответствующих разделах. в данном разделе мы рассмотрим лишь основные показатели оценки вероятности возникновения рисков, широко используемые в практике управления прибылью. К числу таких показателей относятся: среднеквадратическое (или стандартное) отклонение; коэффициент вариации; бета-коэффициент.

Среднеквадратическое (стандартное) отклонение является наиболее распространенным показателем оценки вероятности возникновения отдельных видов рисков. Этот показатель характеризует меру колеблемости доходов (прибыли) по определенной хозяйственной операции.

Коэффициент вариации позволяет определить вероятность возникновения отдельных видов рисков, сравниваемые показатели среднеквадратического отклонения отличаются между собой размерами конкретных и среднего значений доходов (прибыли) по рассматриваемому виду хозяйственных операций.

Бета-коэффициент (β-коэффициент) позволяет оценивать вероятность возникновения риска индивидуальной операции по отношению к среднему уровню риска соответствующего рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги.

Уровень вероятности возникновения риска отдельных ценных бумаг определяется на основе следующих

β = 1 - средний уровень;

β > 1 - высокий уровень;

β < 1 - низкий уровень.

2. Анализ размера возможных финансовых потерь при реализации риска определяется суммой вложенного капитала в осуществление данной операции, ожидаемой суммой дохода или прибыли по ней. По размеру возможных финансовых потерь выделяют четыре группы хозяйственных операций:

1) Безрисковые хозяйственные операции. В связи с безрисковым характером таких операций возможные финансовые потери по ним не ожидаются. Примером безрисковых хозяйственных операций являются хеджирование (один из видов биржевых операций по предупреждению ценового риска), приобретение государственных краткосрочных облигаций (при низких темпах инфляции) и некоторые другие .

2) хозяйственные операции с допустимым уровнем финансовых потерь. Критерием такого уровня является возможность финансовых потерь по рассматриваемой хозяйственной операции в размере расчетной суммы прибыли.

3) Хозяйственные операции с критическим уровнем финансовых потерь. Критерием такого уровня является возможность финансовых потерь по рассматриваемой хозяйственной операции в размере расчетной суммы дохода. В этом случае предприятия будет исчисляться суммой понесенных издержек по операции.

4) Хозяйственные операции с катастрофическим уровнем финансовых потерь. Критерием такого уровня выступает возможность финансовых потерь по рассматриваемой хозяйственной операции в размере не только понесенных издержек, но и инвестированного в нее капитала. Такие хозяйственные операции при значительном объеме вложенных в них средств в случае неудачного исхода приводят обычно предприятие к банкротству.

V. Анализ коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные аспекты формирования. распределения и использования прибыли предприятия. В практике управления прибылью наибольшее распространение получили следующие системы аналитических коэффициентов.

1) Коэффициенты рентабельности. Основной целью расчета и использования этой системы коэффициентов является определение эффективности формирования прибыли предприятия. В процессе такой оценки должен строго соблюдаться принцип соответствия соотносимых показателей при расчете коэффициентов по конкретным видам деятельности предприятия.

Коэффициенты рентабельности могут определяться как в десятичном выражении, так и в процентах.

а) Для наиболее обобщающей оценки эффективности формирования прибыли используются следующие коэффициенты рентабельности:

Коэффициент рентабельности активов (коэффициент экономической рентабельности)

Коэффициент рентабельности собственного капитала (коэффициент финансовой рентабельности).

б) Для оценки эффективности формирования прибыли в процессе операционной деятельности используются следующие коэффициенты рентабельности:

Коэффициент рентабельности операционных активов

Коэффициент маржинальной рентабельности реализации продукции. Коэффициент валовой рентабельности реализации продукции.

Коэффициент чистой рентабельности реализации продукции.

Коэффициент валовой рентабельности.

Коэффициент чистой рентабельности операционных затрат.

в) Для оценки эффективности формирования прибыли в процессе инвестиционной деятельности используются

следующие основные коэффициенты рентабельности:

Коэффициент рентабельности инвестиций

Коэффициент доходности фондового портфеля.

г) Для оценки эффективности формирования прибыли в процессе финансовой деятельности используются следующие коэффициенты:

Стоимость привлечения заемного капитала.

Стоимость привлечения дополнительного собственного капитала из внешних источников.

Коэффициент рентабельности среднего остатка денежных активов на счетах в банке.

2) Коэффициенты эффективности распределения прибыли. Основной целью расчета и использования этой системы коэффициентов является определение степени оптимальности распределения и использования полученной предприятием прибыли. Эти показатели могут определяться как в десятичном, так и в процентах.

а) Для обобщающей оценки эффективности распределения прибыли используются следующие основные показатель:

б) Коэффициент чистой прибыли;

в) Коэффициент капитализации прибыли;

г) Коэффициент потребления прибыли.

3) Другие группы финансовых коэффициентов. Наряду с рассмотренными выше, для оценки отдельных аспектов формирования прибыли предприятия используются и другие группы коэффициентов, основными из которых являются:

а) Коэффициенты платежеспособности. Они характеризуют возможность предприятия своевременно рассчитываться по своим финансовым обязательствам. Основным из этих коэффициентов является коэффициент текущей платежеспособности.

б) Коэффициенты финансовой устойчивости. Они характеризуют сложившуюся структуру источников капитала, используемого предприятием. Основным их этих коэффициентов является коэффициент автономии.

в) Коэффициенты оборачиваемости активов (капитала). Они показывают насколько быстро средства, вложенные в активы или отдельные виды капитала, оборачиваются в процессе хозяйственной деятельности предприятия. Основным из этих коэффициентов является коэффициент оборачиваемости.

VI. Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. В практике управления прибылью наибольшее распространение получили следующие системы интегрального ее анализа:

а) Дюпоновская система интегрального анализа прибыли. Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рисунке 6 (см. Приложение 8) [45, с.82].

В основе этой системы анализа лежит "Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов представляет собой произведение коэффициента чистой рентабельности реализации продукции на коэффициент оборачиваемости используемых активов.

Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рисунке 6 (см. Приложение 8).

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия - увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

б) Объектно-ориентированный анализ прибыли. Концепция интегрированного объектно-ориентированного анализа прибыли, разработанная фирмой "Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих "классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности и появления более подробной информации о процессе формирования прибыли.

в) Портфельный анализ прибыли. Этот анализ основан на использовании "портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система "прибыль - риск") В соответствии с этой теорией можно за счет формирования "эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыли и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

VII. Факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть:

Прямой – здесь результативный показатель делят на составные части;

Обратный (синтез) – здесь отдельные элементы соединяют в общий результативный показатель.

Таким образом, после изучения данной главы мы можем дать определение понятию прибыли предприятия. Прибыль вычисляется через издержки, которые определяются путем разложения их на внешние и внутренние. С помощью приведенной в этой главе классификации выделяются необходимые виды прибыли для конкретного ее анализа, что дает наиболее достоверную базу для принятия решений по управлению прибыли. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии. Эффективность управления будет наивысшим, если будут, выполнены все требования, предъявляемые к этому процессу. Процесс управления прибылью основывается на проведенном анализе прибыли. Но перед началом анализа необходимо определить: какая именно форма анализа принесет наибольший эффект. Безусловно, лучше всего провести все формы анализа, и на этой основе выбрать оптимальные мероприятия по управлению прибыли. Но это будет затрачено очень много времени и средств. На выбор формы анализа влияет множество факторов: отрасль в которой осуществляет свою деятельность организация, специализация и вид деятельности предприятия объем товарооборота и его скорость и другие. Поэтому менеджерам организации необходимо грамотно оценить сложившуюся ситуацию на предприятии выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. После этого следует выделить факторы, влияющие на прибыль выделить факторы, влияющие на прибыль, вычислить показатели оценки прибыли и осуществить ее планирование. Это более подробно рассмотрено во второй главе настоящей работы.

Глава 2. Факторы, влияющие на прибыль предприятия и экономические показатели ее оценки.

Похожие работы

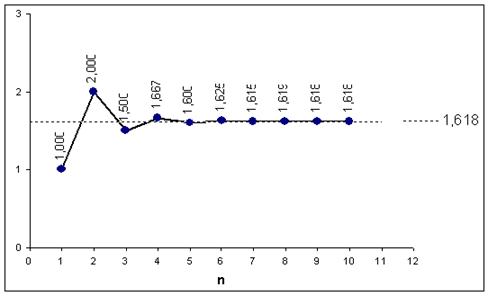

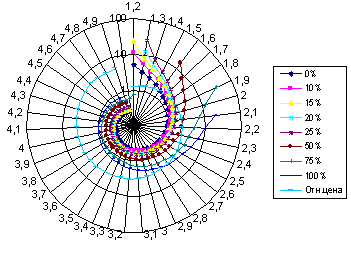

... Фибоначчи в экономике, в частности при прогнозировании цены, то есть в техническом анализе. Использование метода "золотого сечения" для управления прибылью В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности). Согласно ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

... . Допустим, предприятие выпустило в обращение 64 044 акции номиналом 10 руб. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за минусом НДС и акцизов составила 2 971 112 руб. Валовая прибыль предприятия за год – 771148 руб., общая сумма платежей из прибыли в бюджет – 203 948 руб. Отсюда чистая прибыль предприятия (ЧП) – 567 200 руб. (771 148 – 203948). Доля чистой прибыли, ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

0 комментариев