Навигация

Оценка эффективности производства

49541

знак

48

таблиц

3

изображения

3.3. Оценка эффективности производства.

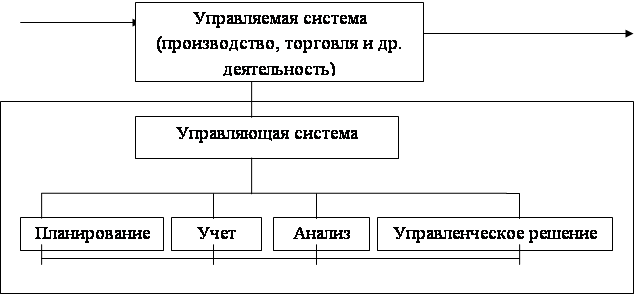

Оценка эффективности производства проводится исходя из анализа еще нескольких групп показателей:

ü Производительность в торговле;

ü Прибыль на одного работающего;

ü Фондовооруженность.

Производительность труда определяется как объем валового дохода на одного работающего:

| Производительность в торговле | = | Выручка от реализации | ; |

| Среднесписочную численность персонала |

где:

Среднесписочная численность персонала = 65 человек

Прибыль на одного работающего определяется как частное чистой прибыли на число работающих:

| Прибыль на одного работающего | = | Чистая прибыль | ; |

| Среднесписочную численность персонала |

где:

Среднесписочная численность персонала = 65 человекЧистая прибыль = Ф2.050 – Ф2.150

Фондовооруженность показывает техническую вооруженность персонала предприятия. Определяется как среднегодовая стоимость недвижимого имущества, приходящегося на одного работающего:

| Фондовооруженность | = | Среднегодовая стоимость недвижимого имущества | ; |

| Среднесписочную численность персонала |

где:

Среднесписочная численность персонала = 65 человек Стоимость недвижимого имущества = Ф1.190 + Ф1.230Низкая фондовооруженность может означать отставание предприятия в использовании передовых технологий, основанных на внедрении новой техники, что в конечном итоге может привести к потере конкурентоспособности.

Сводные таблицы показателей рентабельности

Таблица 3.1. «Показатели рентабельности за 1996 – 1997 гг.»

| Показатель | Значение показателя | Изменение | Темп роста, % | ||

| Базисный год | Отчетный год | ||||

| Рентабельность активов (копеек на вложенный рубль[17]) | |||||

| Активов: – по балансовой прибыли | 42,73 | 26,59 | –16,14 | 62,23 | |

| – по чистой прибыли | 30,92 | 17,31 | –13,61 | 55,98 | |

| Собственного капитала: – по балансовой прибыли | 75,24 | 76,37 | +1,13 | 101,50 | |

| – по чистой прибыли | 54,51 | 49,73 | –4,78 | 91,23 | |

| Инвестиций | –– | –– | –– | –– | |

| Рентабельность продаж | |||||

| Общая (по всем видам деятельности): – по балансовой прибыли | 2,40 | 1,50 | –0,90 | 62,50 | |

| – по чистой прибыли | 1,74 | 0,98 | –0,76 | 56,32 | |

| По основной деятельности: – по балансовой прибыли | 2,41 | 1,50 | –0,91 | 62,24 | |

| – по чистой прибыли | 1,74 | 0,98 | –0,76 | 56,32 | |

| Оценка эффективности производства | |||||

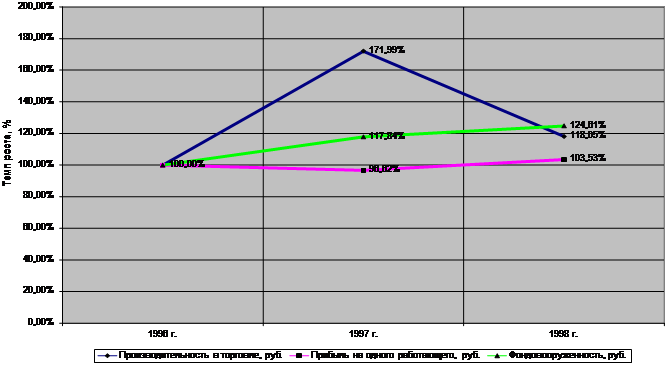

| Производительность в торговле, тыс. р. | 74683,99 | 128451,65 | +53767,7 | 171,99 | |

| Прибыль на одного работающего, тыс. р. | 1301,14 | 1257,14 | –44 | 96,62 | |

| Фондовооруженность, тыс. р. | 2628,66 | 3097,51 | +468,85 | 117,84 | |

Данные таблицы 3.1 позволяют сделать следующие выводы:

¨ В целом по предприятию видно ухудшение в использовании его активов, как оборотных, так и внеоборотных. С каждого рубля средств, вложенных в активы, предприятие в 1997 г. получило прибыли меньше, чем в 1996 г., т.е. по балансовой прибыли снижение составило 16,14 копеек, а по чистой прибыли – 13,61 копейки (снижение произошло на 37,77% и 44,02%, соответственно).

¨ В собственном капитале наблюдается немного другая ситуация, а именно, рентабельность собственного капитала по балансовой прибыли увеличилась на 1,13 копеек (↑ на 1,5%), а по чистой прибыли уменьшилась на 4,78 копеек (↓ на 8,77%).

¨ Снизилась также рентабельность продаж, но значительно меньшими темпами, причем рентабельность «общая» и «по основной деятельности» практически не изменились, т.к. Доходы от прочей реализации и внереализационных операций очень малы.

Таблица 3.2. «Показатели рентабельности за 1997 – 1998 гг.»[18]

| Показатель | Значение показателя | Изменение | Темп роста, % | ||

| Базисный год | Отчетный год | ||||

| Рентабельность активов (копеек на вложенный рубль) | |||||

| Активов: – по балансовой прибыли | 26,59 | 19,95 | –6,64 | 75,03 | |

| – по чистой прибыли | 17,31 | 13,55 | –3,76 | 78,28 | |

| Собственного капитала: – по балансовой прибыли | 76,37 | 48,39 | –27,98 | 63,36 | |

| – по чистой прибыли | 49,73 | 32,87 | –16,86 | 66,10 | |

| Инвестиций | –– | –– | –– | –– | |

| Рентабельность продаж | |||||

| Общая (по всем видам деятельности): – по балансовой прибыли | 1,50 | 1,26 | –0,24 | 84,00 | |

| – по чистой прибыли | 0,98 | 0,86 | –0,12 | 87,76 | |

| По основной деятельности: – по балансовой прибыли | 1,50 | 1,26 | –0,24 | 84,00 | |

| – по чистой прибыли | 0,98 | 0,86 | –0,12 | 87,76 | |

| Оценка эффективности производства | |||||

| Производительность в торговле, руб. | 128451,65 | 151638,37 | +23186,7 | 118,05 | |

| Прибыль на одного работающего, руб. | 1257,14 | 1301,46 | +44,32 | 103,53 | |

| Фондовооруженность, руб. | 3097,51 | 3859,76 | +762,25 | 124,61 | |

Что можно сказать про период с 1997 – 1998 гг.?

Также в целом по предприятию наблюдается ухудшение в использовании его имущества, но рентабельность активов по балансовой прибыли и чистой прибыли изменилась в худшую сторону меньше, чем рентабельность собственного капитала:

· активов – снижение на 6,64 и 3,76 копеек на вложенный рубль (↓ на 24,97% и 21,72%);

· собственного капитала – снижение на 27,98 и 16,86 копеек (↓ на 36,64% и 33,9%)

Снижение рентабельности продаж также не существенно как и запрошлые годы.

Таблица 3.3. «Показатели рентабельности за 1996 – 1998 гг.»[19]

| Показатель | Значение показателя | Изменение | Темп роста, % | ||

| Базисный год | Отчетный год | ||||

| Рентабельность активов (копеек на вложенный рубль) | |||||

| Активов: – по балансовой прибыли | 42,73 | 19,95 | –22,78 | 46,69 | |

| – по чистой прибыли | 30,92 | 13,55 | –17,37 | 43,82 | |

| Собственного капитала: – по балансовой прибыли | 75,24 | 48,39 | –26,85 | 64,31 | |

| – по чистой прибыли | 54,51 | 32,87 | –21,64 | 60,30 | |

| Инвестиций | –– | –– | –– | –– | |

| Рентабельность продаж | |||||

| Общая (по всем видам деятельности): – по балансовой прибыли | 2,40 | 1,26 | –1,14 | 52,50 | |

| – по чистой прибыли | 1,74 | 0,86 | –0,88 | 49,43 | |

| По основной деятельности: – по балансовой прибыли | 2,41 | 1,26 | –1,15 | 52,28 | |

| – по чистой прибыли | 1,74 | 0,86 | –0,88 | 49,43 | |

| Оценка эффективности торговли | |||||

| Производительность в торговле, руб. | 74683,99 | 151638,37 | +76954,4 | 203,04 | |

| Прибыль на одного работающего, руб. | 1301,14 | 1301,46 | +0,32 | 100,02 | |

| Фондовооруженность, руб. | 2628,66 | 3859,76 | +1231,10 | 146,83 | |

Рисунок 3.1. «Темп роста эффективности торговли»

Выводы по разделу

«Показатели рентабельности производства»

Из таблицы 3.3 за периоды с 1996 г. по 1998 г. видно значительное ухудшение использования имущества организацией ЗАО «Вишенка», это характеризуется уменьшением рентабельности активов:

· по балансовой прибыли – уменьшение на 22,78 копеек (↓ на 53,31%);

· по чистой прибыли – уменьшение на 17,32 копейки (↓ на 56,18%),

уменьшением рентабельности собственного капитала:

· по балансовой прибыли – уменьшение на 26,85 копеек (↓ на 35,69%);

· по чистой прибыли – уменьшение на 21,64 копейки (↓ на 39,7%).

Уменьшением рентабельности продаж как общей, так и по основной деятельности, хотя это уменьшение не особо влиятельное.

Оценка эффективности торговли.

Значительно заметна производительность в торговли, за 1996 – 1998 г. она возросла на 76 954,4 рублей на человека (↑ на 103,4%).

Прибыль на одного работающего возросла но не сильно, всего лишь на 32 копейки (↑ на 0,02%)

Фондовооруженность повысилась на 1231,10 рублей (↑ на 46,83%) – это означает, что предприятие потихоньку вводит новые технологии, хотя их нужно вводить немного быстрыми темпами, т.к. наука и техника на месте не стоит.

На рисунке 3.1 можно наблюдать на графике темп роста эффективности торговли в расчете на одного человека.

ПРИЛОЖЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Адамов В. Е., Ильенкова С. Д. и др. «Экономика и статистика фирм» //Москва «Финансы и статистика» 1996 г.

2. Беляевский И. К., Башина О. Э. «Статистика коммерческой деятельности» //Москва «Финстатинформ» 1996 г.

3. Ефимова О. В. «Как анализировать финансовое положение предприятия» //Издание II, Москва 1994 г.

4. Ефимова О. В. «Финансовый анализ» //Москва «Бухгалтерский учет» 1996 г.

5. Ковалев А. И., Привалов В. П. «Анализ финансового состояния предприятия» //Издание II, Москва «Центр экономики и маркетинга» 1996 г.

Доклад

I. Краткая характеристика предприятия

Торговая фирма «Вишенка»[20] была образована как Закрытое Акционерное Общество в 1995 году. Данная фирма имеет свидетельство и занесена в государственный реестр РФ. Уставный капитал на момент образования составил 1045 тыс. рублей.

Основным направлением деятельности ЗАО «Вишенка» является оказание торгово-посреднических услуг населению. Помимо этого «Вишенка» имеет и постоянных клиентов, закупающих продукцию оптом.

Среднесписочная численность сотрудников фирмы за три последние года колебалась в пределах 60 – 70 человек.

II. Показатели оборачиваемости

Динамика показателей оборачиваемости оборотных средств

Таблица 2.1. «Динамика оборачиваемости за 1996 – 1997 гг.»

| № п/п | Наименование показателя | Базисный год | Отчетный год | Отклонение (+;–) |

| 1. | Выручка от реализации товаров Ф2.010, в тыс. руб. | 4854459 | 8349357 | +3494898 |

| 2. | Среднегодовая стоимость текущих активов, в тыс. руб. | 102686 | 270520 | +167834 |

| 3. | Оборачиваемость текущих активов (стр.1 / стр.2), в разах | 47,2748 | 30,8641 | –16,4107 |

| 4. | Продолжительность оборота текущих активов (360 / стр.3), дней | 7,6 | 11,7 | +4,1 |

Таблица 2.2. «Динамика оборачиваемости за 1997 – 1998 гг.»[21]

| № п/п | Наименование показателя | Базисный год | Отчетный год | Отклонение (+;–) |

| 1. | Выручка от реализации товаров Ф2.010, в руб. | 8349357 | 9856494 | +1507137 |

| 2. | Среднегодовая стоимость текущих активов, в руб. | 270520 | 335805 | +65285 |

| 3. | Оборачиваемость текущих активов (стр.1 / стр.2), в разах | 30,8641 | 29,3518 | –1,5123 |

| 4. | Продолжительность оборота текущих активов (360 / стр.3), дней | 11,7 | 12,3 | +0,6 |

Таблица 2.3. «Динамика оборачиваемости за 1996 – 1998 гг. (в целом)»[22]

| № п/п | Наименование показателя | Базисный год | Отчетный год | Отклонение (+;–) |

| 1. | Выручка от реализации товаров Ф2.010, в руб. | 4854459 | 9856494 | +5002035 |

| 2. | Среднегодовая стоимость текущих активов, в руб. | 102686 | 335805 | +233119 |

| 3. | Оборачиваемость текущих активов (стр.1 / стр.2), в разах | 47,2748 | 29,3518 | –17,923 |

| 4. | Продолжительность оборота текущих активов (360 / стр.3), дней | 7,6 | 12,3 | +4,7 |

Данные таблиц 2.1; 2.2; 2.3 показывают, что финансовое состояние предприятия в целом ухудшилось. Рассмотрим таблицу 2.3 (т.е. динамику оборачиваемости за три года). Таблица 2.3 показывает, что выручка от реализации товаров и среднегодовая стоимость текущих активов на 1998 г. по сравнению с 1996 г. увеличилась на 5 002 035 и 233 119 тыс. рублей, соответственно; несмотря на это оборачиваемость текущих активов уменьшилась на 17,923 раз, т.е. на уменьшилась на ≈37,9%, по этому увеличилась продолжительность одного оборота – на 4,7 дня, что привело к оттоку денежных средств. Для поддержания нормальной торговой деятельности (хотя бы на уровне 1996 года) предприятие вынужденно было привлекать дополнительные средства, величина которых составила:

9 856 494 : 360 x (12,3 – 7,6) = 128 682 рублей

Оценка состояния оборачиваемости

материально-производственных запасов

Таблица 2.4. «Оценка состояния оборачиваемости запасов за 1996 – 1997 гг.»

| № п/п | Показатель | Значение показателя | Отклонение (+;–) | |

| За базисный год | За отчетный год | |||

| 1. | Среднегодовые материально-производственные запасы, в руб. | 67688 | 91031 | +23343 |

| из них: – производственные запасы | 9964 | 4889 | –5075 | |

| – готовая продукция | 57724 | 86142 | +28418 | |

| 2. | Себестоимость реализованной продукции (Ф2.020), в руб. | 4218794 | 7387928 | +3169134 |

| 3. | Оборачиваемость материально-производственных запасов (стр.2 / стр.1) | 62,3271 | 81,1584 | +18,8313 |

| из них: – производственные запасы | 423,4037 | 1511,1327 | +1087,729 | |

| – готовая продукция | 73,0856 | 85,7645 | +12,6789 | |

| 4. | Срок хранения запасов, дней (360 / стр.3) | 5,8 | 4,4 | –1,4 |

| из них: – производственные запасы | 0,9 | 0,2 | –0,7 | |

| – готовая продукция | 4,9 | 4,2 | –0,7 | |

Таблица 2.5. «Оценка состояния оборачиваемости запасов за 1997 – 1998 гг.»[23]

| № п/п | Показатель | Значение показателя | Отклонение (+;–) | |

| За базисный год | За отчетный год | |||

| 1. | Среднегодовые материально-производственные запасы, в руб. | 91031 | 141874 | +50843 |

| из них: – производственные запасы | 4889 | 31648 | +26759 | |

| – готовая продукция | 86142 | 110226 | +24084 | |

| 2. | Себестоимость реализованной продукции (Ф2.020), в руб. | 7387928 | 8667062 | +1279134 |

| 3. | Оборачиваемость материально-производственных запасов (стр.2 / стр.1) | 81,1584 | 61,0899 | –20,0685 |

| Из них: – производственные запасы | 1511,1327 | 273,8581 | –1237,2746 | |

| – готовая продукция | 85,7645 | 78,6299 | –7,1346 | |

| 4. | Срок хранения запасов, дней (360 / стр.3) | 4,4 | 5,9 | +1,5 |

| Из них: – производственные запасы | 0,2 | 1,3 | +1,1 | |

| – готовая продукция | 4,2 | 4,6 | +0,4 | |

Таблица 2.6. «Оценка состояния оборачиваемости запасов за 1996 – 1998 гг. (в целом)»[24]

| № п/п | Показатель | Значение показателя | Отклонение (+;–) | |

| За базисный год | За отчетный год | |||

| 1. | Среднегодовые материально-производственные запасы, в руб. | 67688 | 141874 | +74186 |

| Из них: – производственные запасы | 9964 | 31648 | +21684 | |

| – готовая продукция | 57724 | 110226 | +52502 | |

| 2. | Себестоимость реализованной продукции (Ф2.020), в руб. | 4218794 | 8667062 | +4448268 |

| 3. | Оборачиваемость материально-производственных запасов (стр.2 / стр.1) | 62,3271 | 61,0899 | –1,2372 |

| Из них: – производственные запасы | 423,4037 | 273,8581 | –149,5456 | |

| – готовая продукция | 73,0856 | 78,6299 | +5,5443 | |

| 4. | Срок хранения запасов, дней (360 / стр.3) | 5,8 | 5,9 | +0,1 |

| Из них: – производственные запасы | 0,9 | 1,3 | +0,4 | |

| – готовая продукция | 4,9 | 4,6 | –0,3 | |

Итак, анализируя данные таблиц 2.4; 2.5; 2.6, мы можем заметить увеличение финансовой устойчивости предприятия в 1997 г. по сравнению с 1996г. Это вызвано ростом оборачиваемости материально-производственных запасов с 62,327 до 81,158 (на 30,2%), а также снижением срока хранения запасов (с 5,8 до 4,4 дней). Особенно сильно увеличилась оборачиваемость производственных запасов (на 257%), что говорит о наиболее эффективном использовании этих средств в процессе основной деятельности предприятия. Рост оборачиваемости готовой продукции (на 17%), что свидетельствует о хорошей работе сбытовых подразделений предприятия, результатом чего является хорошая реализация.

Менее устойчивое положение фирмы наблюдается в 1998 г, что было вызвано замедлением оборачиваемости запасов на 24,7% по сравнению с 1997 г. и увеличением срока хранения на 1,5 дня. В результате показатели 1998 г. стали хуже аналогичных показателей за 1996 г. Нужно отметить, что эта ситуация вызвана финансовым кризисом, разразившимся летом – осенью 1998 г. с последующими инфляцией и неустойчивостью экономики.

Падение покупательной способности денег заставило предприятие вложить временно свободные средства в запасы материалов, которые затем при необходимости можно будет легко реализовать. Поэтому «замораживание» определенной части средств в запасах хотя и снизило эффективность использования имущества, но в какой-то мере спасло организацию от инфляции.

Сводная таблица показателей

оборачиваемости активов

Таблица 2.7. «Сводная таблица за 1996 – 1997 гг.»

| Показатель | Значение показателя | Изменение | |

| Базисный год | отчетный год | ||

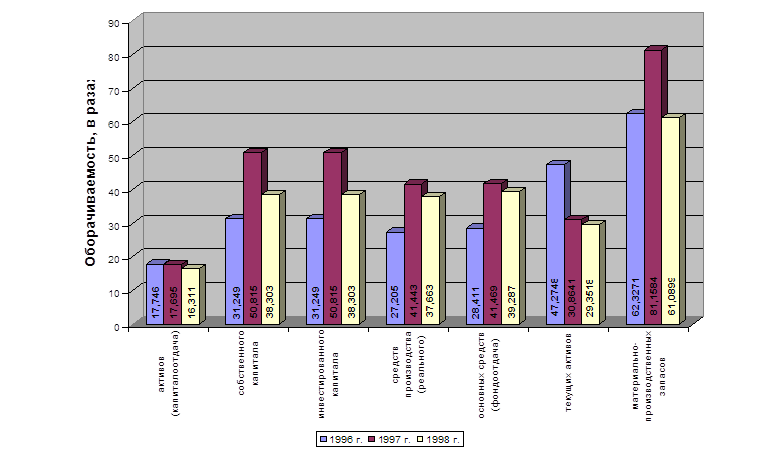

| Оборачиваемость, в разах: активов (капиталоотдача) | 17,746 | 17,695 | –0,051 |

| собственного капитала | 31,249 | 50,815 | +19,566 |

| инвестированного капитала | 31,249 | 50,815 | +19,566 |

| средств производства (реального) | 27,205 | 41,443 | +14,238 |

| основных средств (фондоотдача) | 28,411 | 41,469 | +13,058 |

| текущих активов | 47,2748 | 30,8641 | –16,4107 |

| текущих активов, в днях | 7,6 | 11,7 | +4,1 |

| материально-производственных запасов | 62,3271 | 81,1584 | +18,8313 |

| МПЗ[25], в днях | 5,8 | 4,4 | –1,4 |

| дебиторская задолженность | 255,61 | 56,79 | –198,82 |

| дебиторская задолженность, в днях | 1,4 | 6,3 | +4,9 |

Таблица 2.8. «Сводная таблица за 1997 – 1998 гг.»[26]

| Показатель | Значение показателя | Изменение | |

| Базисный год | Отчетный год | ||

| Оборачиваемость, в разах: активов (капиталоотдача) | 17,695 | 16,311 | –1,384 |

| собственного капитала | 50,815 | 38,303 | –12,512 |

| Инвестированного капитала | 50,815 | 38,303 | –12,512 |

| средств производства | 41,443 | 37,663 | –3,780 |

| основных фондов (фондоотдача) | 41,469 | 39,287 | –2,182 |

| текущих активов | 30,8641 | 29,3518 | –1,5123 |

| текущих активов, в днях | 11,7 | 12,3 | +0,6 |

| материально-производственных запасов | 81,1584 | 61,0899 | –20,0685 |

| МПЗ[27], в днях | 4,4 | 5,9 | +1,5 |

| дебиторская задолженность | 56,79 | 49,34 | –7,45 |

| дебиторская задолженность, в днях | 6,3 | 7,3 | +1 |

Таблица 2.9. «Сводная таблица за 1996 – 1998 гг.»[28]

| Показатель | Значение показателя | Изменение | |

| Базисный год | Отчетный год | ||

| Оборачиваемость, в разах: активов (капиталоотдача) | 17,746 | 16,311 | –1,435 |

| собственного капитала | 31,249 | 38,303 | +7,054 |

| инвестированного капитала | 31,249 | 38,303 | +7,054 |

| средств производства | 27,205 | 37,663 | +10,458 |

| основных фондов (фондоотдача) | 28,411 | 39,287 | +10,876 |

| текущих активов | 47,2748 | 29,3518 | –17,923 |

| текущих активов, в днях | 7,6 | 12,3 | +4,7 |

| материально-производственных запасов | 62,3271 | 61,0899 | –1,2372 |

| МПЗ[29], в днях | 5,8 | 5,9 | +0,1 |

| дебиторская задолженность | 255,61 | 49,34 | –206,27 |

| дебиторская задолженность, в днях | 1,4 | 7,3 | +5,9 |

Гистограмма 2.1. «Оборачиваемость активов за 1996 – 1998 гг.»

Выводы по разделу «Показатели оборачиваемости»

По данным таблиц 2.7 – 2.9 можно наблюдать наиболее высокие показатели оборачиваемости в основном в 1997 г. Так, например, в этом году были максимальные за отчетный период показатели оборачиваемости собственного и инвестированного капиталов[30] (50,815 против 31,249 в 1996 г. и 38,303 в 1998 г.), средств производства (41,443 в отличие от 27,205 в 1996 г. и 37,663 в 1998 г.), основных средств (41,469; 28,411 – 1996 г. и 39,287 – 1998 г.), а также оборачиваемости материально-производственных запасов (81,1584; 62,3271 и 61,0899 соответственно). Что свидетельствует о более эффективном функционировании предприятия в 1997 г.

Однако, показатель оборачиваемости текущих активов был наиболее оптимальным в 1996 г.: он составил в 1996 г. 47,2748 раз, а к 1998 г. снизился на 37,9% до 29,3518 раз, а оборачиваемость активов за три года почти не изменилась, если только понизилась с 1996 г. по 1998 г. на 8%, все это говорит о замедлении их обращения активов в целом, а также текущих активов.

В 1998 г. по сравнению с 1996 г. все показатели оборачиваемости (за исключением текущих активов и материально-производственных запасов) возросли вследствие успешного планомерного развития предприятия, что свидетельствует об экономическом росте. Некоторое же снижение показателей в 1998 г. по сравнению с 1997 г. вызвано нестабильностью экономических процессов в государстве и от деятельности самого предприятия не зависит.

[1] Приложение включает в себя: «Бухгалтерский баланс» (Форма №1) за 1996 – 1998 гг. и «Отчет о прибылях и убытках» (Форма №2) за 1996 – 1998 гг.

[2] Далее будет писаться сокращенно, например (Форма №2, строка 010 = Ф2.010).

[3] В связи с соблюдением коммерческой тайны название и атрибуты фирмы были изменены.

[4] Часть бухгалтерского баланса отражающая материальные и нематериальные ценности предприятия.

[5] Динамика оборачиваемости за 1997 – 1998 гг. рассмотрена в сопоставимых ценах (т.е. деноминированных)

[6] Динамика оборачиваемости за 1996 – 1998 гг. рассмотрена в сопоставимых ценах (т.е. деноминированных)

[7] Оценка состояния оборачиваемости запасов за 1997 – 1998 гг. приведена в сопоставимых ценах

[8] Оценка состояния оборачиваемости запасов за 1996 – 1998 гг. приведена в сопоставимых ценах

[9] т.е. период погашения дебиторской задолженности

[10] МПЗ – материально-производственные запасы

[11] Сводная таблица за 1997 – 1998 г. представлена в деноминированных рублях

[12] МПЗ – материально-производственные запасы

[13] Сводная таблица за 1996 – 1998 г. представлена в деноминированных рублях

[14] МПЗ – материально-производственные запасы

[15] Показатели оборачиваемости собственного и инвестированного капиталов равны, т.к. предприятие не имеет долгосрочных обязательств.

[16] ц.б. – ценные бумаги

[17] Полученные результаты умножают на 100 копеек, чтобы получить «копеек на вложенный рубль

[18] Данные в таблице сопоставимые (т.е. в деноминированных ценах)

[19] Данные в таблице сопоставимые (т.е. в деноминированных ценах)

[20] В связи с соблюдением коммерческой тайны название и атрибуты фирмы были изменены.

[21] Динамика оборачиваемости за 1997 – 1998 гг. рассмотрена в сопоставимых ценах (т.е. деноминированных)

[22] Динамика оборачиваемости за 1996 – 1998 гг. рассмотрена в сопоставимых ценах (т.е. деноминированных)

[23] Оценка состояния оборачиваемости запасов за 1997 – 1998 гг. приведена в сопоставимых ценах

[24] Оценка состояния оборачиваемости запасов за 1996 – 1998 гг. приведена в сопоставимых ценах

[25] МПЗ – материально-производственные запасы

[26] Сводная таблица за 1997 – 1998 г. представлена в деноминированных рублях

[27] МПЗ – материально-производственные запасы

[28] Сводная таблица за 1996 – 1998 г. представлена в деноминированных рублях

[29] МПЗ – материально-производственные запасы

[30] Показатели оборачиваемости собственного и инвестированного капиталов равны, т.к. предприятие не имеет долгосрочных обязательств.

Похожие работы

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев