Банковская конкуренция: виды, типы, особенности и закономерности

Комплексный анализ деятельности БРЯНСКОГО ФИЛИАЛА ОАО АКБ «РОСБАНК»

Общая характеристика Брянского филиала РОСБАНКА

Анализ факторов среды непосредственного окружения

Чел. * 40,0 тыс. руб. * 15% = 1500,0 тыс. руб

Разработка долгосрочных целей РОСБАНКа до 2007 года

Навигация

Анализ факторов среды непосредственного окружения

Разработка мероприятий повышения конкурентоспособности регионального филиала банка

190066

знаков

66

таблиц

11

изображений

2.6 Анализ факторов среды непосредственного окружения

Брянского филиала АКБ РОСБАНК

Основу анализа ближайшего окружения Банка составляет конкурентный анализ среды, который обычно строят на использовании так называемой модели пяти сил М. Портера. Согласно этой теории на деятельность фирмы оказывают влияние пять сил:

В настоящее время на территории г. Брянска и всей России в целом, действует

большое число Банков, занимающихся розничным кредитованием. Среди них можно выделить конкурентов :

Банк «Русский Стандарт», «Инвестсбербанк», «Москомприватбанк», «Хоумкредит», занимающихся предоставлением товарных кредитов на территории предприятий торговли;

«Промэкбанк», «Трастбанк», «Русский Стандарт», занимающиеся предоставлением услуг автокредитования населения на территории почти всех автосалонов г.Брянска;

«Сбербанк», «Москомприватбанк», «Импэксбанк», «Желдорбанк», «Уралсиб», занимающиеся предоставлением физическим лицам кредта «На неотложные нужды»;

«Сбербанк», «Москомприватбанк», «Импэксбанк», «Желдорбанк», «Уралсиб», занимающиеся предоставлением кредитов «На развитие бизнеса» юридическим лицам и предпринимателям без образования юридического лица;

«Русский стандарт», «Хоумкредит», занимающиеся рассылкой банковских карт для кредитования населения на пополнения личнго банковского счета в режиме «Овердрафт»;

«Сбербанк», «Москомприватбанк», «Импэксбанк», «Уралсиб», занимающиеся оформлением кредитных карт;

«Сбербанк», «Москомприватбанк», «Уралсиб», занимающиеся кредитованием в рамках корпоративных проектов.

Рассмотрим факторы непосредственного окружения в рамках потребительского кредитования:

| Анализ факторов среды непосредственного окружения Брянского филиала РОСБАНКа | ||

| Фактор | Возможность | Угроза |

| Предприятия, сотрудничающие с Банком в рамках кредитования | Снижение комиссий и предложение кредитования на льготных условиях позволит увеличить число предприятий, сотрудничающих с Банком | Увеличение количества банков-конкурентов |

| Конкуренты | Отсутствие многих видов кредита Более выгодные условия предоставления кредита (комиссии, проценты) Наличие «скрытых комиссий» в самых выгодных кредитах Долгое зачисление денежных средств за уже проданный в кредит товар. | Минимальное время оформления кредитов Минимальный пакет документов для оформления кредита (паспорт) Возможность «доплачивать» предприятиям за сотрудничество в области кредитования |

| Государственные органы власти | Увеличение количества предприятий, сотрудничающих с Банком по программам кредитования засчет принятия нового закона о розничной торговле. | Слабая законодательная база. Наличие неплательщиков, затраты на судебные разбирательства. |

| Потребители (клиенты) | 1.Желание получить кредит с минимальными затратами 2. Предложение долгосрочных отношений добросовестным клиентам Банка (кредиты на более выгодных условиях, льготные условия получениякредита). 3.Наличие большой клиентской базы. | 1. Нежелание клиентов выяснять, где условия лучше. «Где быстрее – там лучше». 2. Насыщенность рынка услугами кредитования населения. Более 50 % населения России уже имеют кредит в каком-либо банке. |

С помощью метода составления профиля макроокружения и непосредственного окружения составим матрицу профиля среды.

| Матрица профиля внешней среды Брянского филиала РОСБАНКа | ||||

| Факторы среды | Важность для отрасли | Влияние на организацию | Направленность влияния | Степень важности |

| Экономические | 3 | 2 | +1 | +6 |

| Политические | 2 | 3 | -1 | -6 |

| Рыночные | 2 | 3 | +1 | +6 |

| Технологические | 1 | 2 | + 1 | +2 |

| Кокурентные | 3 | 3 | -1 | -9 |

| Международные | 1 | 2 | +1 | +2 |

| Социальные | 2 | 3 | +1 | +6 |

Вывод: Согласно составленному профилю внешней среды наибольшую угрозу для организации представляют конкурентные и политические факторы. В тоже время большие возможности дают предприятию экономические, социальные и рыночные факторы внешней среды.

Особое значение имеет анализ конкурентов, определяющий силу позиции Банка на рынке (табл. 5). Основными конкурентами Банка в области потребительского кредитования (товарные кредиты) являются:

Русский Стандарт

Инвестсбербанк

Москомприватбанк

| Анализ деятельности конкурентов Брянского филиала РОСБАНКа по предоставлению розничных услуг кредитования населения. | ||||

| Показатели | Русский Стандарт | Инвест-сбербанк | Моском-приватбанк | РОСБАНК |

| Виды кредитов | Экспресс-кредитование (товарный кредит) Автокредитование Кредитные карты | Экспресс-кредитование (товарный кредит) | Экспресс-кредитование (товарный кредит) Кредитные карты Кредит на неотложные нужды Кредитование малого бизнеса | Экспресс-кредитование (товарный кредит) Авто-кредитование Кредитные карты Кредит на неотложные нужды |

| Скорость рассмотрения заявок | От 15 минут (в зависимости от вида кредита) | От 15 минут (в зависимости от вида кредита) | От 25 минут (в зависимости от вида кредита) | От 30 минут (в зависимости от вида кредита) |

| Переплата по кредитам (max – 4, min – 1) | 3 | 4 | 1 | 2 |

| Пакет документов от заемщиков (экспресс-кредитование) | Паспорт | Паспорт | Паспорт Доп. документ. В некоторых случаях справка с места работы | Паспорт Доп. документ. В некоторых случаях справка с места работы |

| Качество выдаваемых кредитов | Кредиты предоставляются практически без проверки данных. Процент невозвратов высокий. | Кредиты предоставляются всем желающим. Самое большое количество невозвратов, но они компенсируются высокими процентами | Предоставленные заемщиками сведения проверяются. Низкий процент не возвратов. | Предоставленные заемщиками сведения проверяются. Низкий процент не возвратов. |

| Качество обслуживания | Быстрое оформление документации. Нет разъяснений по переплате и дополнительным комиссиям. | Быстрое оформление документации. Нет разъяснений по переплате и дополнительным комиссиям. | Оформление занимает много времени, но известна переплата. | Оформление занимает много времени, но заранее известна переплата и дополнительные комиссии. |

Вывод: Для успешного функционирования Банка в условиях нарастающей конкуренции и борьбы за клиентов, необходимо проводить работу по развитию розничной сети, стимулированию сбыта, постоянные рекламные акции.

2.7Анализ сильных и слабых сторон организации (потенциала Банка).

Метод построения профиля среды позволяет получить интегральную степень важности факторов для организации.

| Анализ внешних возможностей и угроз для Брянского филиала РОСБАНКа | ||

| Функции и факторы | Опасность | Возможность |

| Экономические | -15 | +10 |

| Политические | -15 | +15 |

| Рыночные | -20 | +25 |

| Технологические | -25 | +5 |

| Конкурентные | -22 | +20 |

| Международные | -1 | +3 |

| Социальные | -4 | +7 |

| Итого: | -102 | +90 |

Вывод: В целом влияние внешней среды носит негативный характер. Наибольшую возможность предоставляют конкурентные и рыночные факторы. Таким образом, можно сказать, что рынок Брянской области еще не полностью охвачен процессом кредитования. Наибольшую возможность предоставляют районные центры с крупными предприятиями.

Внутренняя среда исследуется с помощью SNW-анализа - усовершенствованного анализа слабых и сильных сторон:

Strength (сильная сторона).

Neutral (нейтральноя сторона).

Weakness (слабая сторона).

В отличие от анализа потенциала с выделением слабых и сильных сторон SNW-анализ также предлагает изучить среднерыночное состояние. В центре внимания находятся вопросы:

Какими особыми способностями обладает Банк.

В каких областях наблюдается нехватка компетенции.

В чем заключаются ценности руководства (стиль лидерства).

Анализ осуществляется по следующим параметрам:

Менеджмент

Уровень управленческой подготовки руководителей организации.

Опыт руководителей в практической работе по управлению

Распределение ответственности и полномочий между руководителями.

Степень мотивации руководителей проекта и рядовых исполнителей.

Имидж предприятия в глазах общественности и персонала и т.д.

Маркетинг

Наличие четкой маркетинговой концепции.

Степень восприятия руководителями и работниками организации маркетинговой концепции.

Проведение маркетинговых исследований.

Наличие стратегий по 5-Р и т.д.

Продажа услуг

Наличие клиентской базы (площади, необходимое оборудование, квалифицированный персонал, контроль качества продаж, обеспечивающий необходимое расширение клиентской базы).

Наличие разработанной документации и обеспечение инструктивным материалом.

Финансы (проведение финансового анализа)

Ликвидность/платежеспособность.

Рентабельность.

Оборачиваемость.

Финансовая устойчивость.

Наличие обоснованного финансового бюджета.

Наличие внешних источников финансирования.

Репутация Банка в финансовых кругах.

Персонал

Возрастной и образовательный уровень работников предприятия.

Умение сотрудников работать в команде.

Степень допуска исполнителей к принятию решений.

Наличие системы подбора/отбора кадров.

Наличие системы мотивации кадров.

Наличие системы аттестации кадров.

Наличие системы обучения кадров и т.д.

Полученные данные сводятся в таблицу .

| SNW-анализ Брянского филиала РОСБАНК | |||

| Области компетентности фирмы | Экспертная оценка | ||

| сильная позиция | нейтральная позиций | слабая позиция | |

| Менеджмент 1. Уровень управленческой подготовки руководителей организации 2. Опыт руководителей в практической работе по управлению 3.Распределение ответственности и полномочий между руководителями. 4.Степень мотивации руководителей проекта и рядовых исполнителей. 5.Имидж предприятия в глазах общественности и персонала | + - - + - | - + + - + | - - - - - |

| Маркетинг 1. Наличие четкой маркетинговой концепции. 2.Степень восприятия руководителями и работниками организации маркетинговой концепции. 3.Проведение маркетинговых исследований. | - - - | + - + | - + - |

| Продажа услуг 1. Наличие клиентской базы (площади, необходимое оборудование, квалифицированный персонал, контроль качества продаж, обеспечивающий необходимое расширение клиентской базы). 2.Наличие разработанной документации и обеспечение инструктивным материалом. | + + | - - | - - |

| Персонал 1.Возрастной и образовательный уровень работников предприятия. 2.Умение сотрудников работать в команде. 3.Степень допуска исполнителей к принятию решений. 4.Наличие системы подбора/отбора кадров. 5.Наличие системы мотивации кадров. 6.Наличие системы аттестации кадров. 7.Наличие системы обучения кадров | - + - - - - | + - - - + - | - - + + - + |

| Финансы 1. Ликвидность/платежеспособность. 2.Рентабельность. 3.Оборачиваемость. 4.Финансовая устойчивость. 5.Наличие обоснованного финансового бюджета. 6.Наличие внешних источников финансирования. 7.Репутация Банка в финансовых кругах. | + + + + + + + | - - - - - - - | - - - - - - - |

| Анализ силы воздействия факторов внутренней среды. | ||

| Функции и факторы | Слабые стороны | Сильные стороны |

| Маркетинг | +2 | -10 |

| Менеджмент | +12 | -4 |

| Продажа услуг | +9 | -1 |

| Финансы | +28 | -2 |

| Организация и кадры | +6 | -14 |

| Итого: | +57 | -31 |

Вывод: Наиболее сильными сторонами Банка являются финансы и менеджмент, наиболее слабыми являются кадры и маркетинг.

Мониторинг внешней и внутренней сред дает возможность структурировать информацию, так или иначе связанную с деятельностью фирмы.

| Сильные и слабые стороны организации Брянского филиала РОСБАНК | ||

| Сильные стороны | Слабые стороны | |

| 1 | Большая клиентская база | Известность в Брянской области больше под брендом «Центральное ОВК» |

| 2 | Быстрые расчеты с предприятиями в рамках предоставления услуг по программам кредитования | Неучастие персонала в принятии управленческих решений |

| 3 | Широкий ассортимент и высокое качество услуг | Зависимость от предприятий торговли продукции |

| 4 | Растущий спрос на кредиты | Недостаточная рекламная компания |

| 5 | Высокий уровень сервиса (дополнительные услуги) | Большое количество Банков-конкурентов |

Для того чтобы определить как банк может перейти в новое состояние, необходимо провести SWOT-анализ. Его методология заключается в том, что сначала весь мир делится на две части: внешнюю среду и внутреннюю (банк), а затем события в каждой из них — на благоприятные и неблагоприятные. Заполнять матрицу нужно очень тщательно, ибо ошибка может привести к неправильному выбору вариантов стратегии банка, а в дальнейшем — к обоснованию и выбору единственной стратегии на заданном интервале времени.

Следующий шаг — сопоставление сильных и слабых сторон с рыночными возможностями и угрозами. Для этого попарно сравниваются каждый ключевой фактор успеха с каждым конкурентным преимуществом, чтобы определить:

как воспользоваться открывающимися возможностями (ключевыми факторами успеха), используя конкурентные преимущества банка?

как ключевые факторы успеха могут нейтрализовать недостатки (слабости) банка?

Далее попарно сравниваются угрозы из внешней среды с конкурентными преимуществами банка и его слабыми сторонами, чтобы определить:

как внешние угрозы могут быть нейтрализованы конкурентными преимуществами банка?

каких внешних угроз, усугубленных недостатками банка, нужно больше всего опасаться и какие меры предпринять для их нейтрализации или смягчения возможных последствий?

| Матрица SWOT-анализа конкурентоспособности Брянского филиала РОСБАНК | ||

| ВОЗМОЖНОСТИ улучшение инвестиционного климата в Брянском регионе; недостаточно освоенные виды обслуживания (ипотечное кредитование, Интернет-банкинг); резкий рост спроса на отдельные виды банковских продуктов и услуг; Разработка новых маркетинговых стратегий мотивации персонала Более выгодные условия предоставления кредита (комиссии, проценты) Отсутствие у конкурентов многих видов кредита Увеличение количества предприятий, сотрудничающих с Банком по программам кредитования за счет принятия нового закона о розничной торговле. Желание получить кредит с минимальными затратами Предложение долгосрочных отношений добросовестным клиентам Банка (кредиты на более выгодных условиях, льготные условия получения кредита). Наличие большой клиентской базы | УГРОЗЫ сложность возврата просроченных кредитов; постоянный выход на рынок новых конкурентов, насыщенность рынка услугами кредитования населения. изменение предпочтений клиентов минимальное время оформления кредитов и минимальный пакет документов для оформления кредита (паспорт) у конкурентов возможность «доплачивать» предприятиям за сотрудничество в области кредитования( у конкурентов) нехватка качественных заемщиков, наличие неплательщиков, затраты на судебные разбирательства. нежелание и неумение клиентов выяснять, где условия лучше. «Где быстрее – там лучше». большое количество предприятий, на которых люди работают без оформления или за «черную» зарплату. | |

| СИЛЬНЫЕ СТОРОНЫ высокопрофессиональная система управления банком; надежность банка; низкая стоимость услуг; концентрация на определенных продуктах и услугах; опыт привлечения и удержания клиентов; индивидуальное обслуживание клиентов; передовые информационные технологии; динамичное реагирование на рыночные изменения; высокое качество обслуживания; известность торговой марки и развитая сеть ; удачное месторасположение; эффективная cвязь с местными органами власти | 1.Как воспользоваться открывающимися возможностями, используя сильные стороны ? передовые информационные технологии позволят внедрение технологии самообслуживания (управление счетом через Интернет и sms-сервис) –расширение круга потенциальных клиентов среди молодежи и офисных работников; расширение и повышение эффективности региональной сети - открытие дополнительных офисов банка, установка банкоматов в каждом районе города, усиленное развитие эквайринга. контроль над издержками банка и рациональное их сокращение; снижение затрат на обслуживание (в т.ч. освобождение от «балласта» убыточных клиентов); Увеличение ассортимента банковских услуг предлагаемых непосредственно одному клиенту (например, рассылка карточек с револьверным кредитом с хорошей кредитной историей или возможность оформить параллельно второй кредит) привлечение долгосрочных дешевых денежных средств из ближнего зарубежья-Белоруссия и Украина (Брянский регион является пограничным) | 2. За счет каких сильных сторон можно нейтрализовать существующие угрозы отслеживать предпочтения клиентов поможет внедрение клиентоориентированной стратегии и структуры (усиление маркетингового подразделения и подразделения по работе с клиентами, постоянный мониторинг рынков, бенчмаркинг, анализ клиентской базы, предпочтений клиентов, планов их развития, поставщиков и покупателей, внедрение CRM-системы); усиление работ по созданию привлекательного образа банка - за счет узнаваемости бренда выделятся на фоне других банков, тем самым привлекая потенциальных клиентов. недостаток капитала можно восполнить привлечением денежных средств путем эмиссии акций и облигаций. разработка и внедрение системы обучения и мотивации персонала; приобретение и установка современных информационных банковских систем, создание единого хранилища данных, внедрение системы управления изменениями и знаниями; возрастающий уровень образованности клиентов приводит к тому, что клиенты перестанут брать кредиты «вслепую» |

| СЛАБЫЕ СТОРОНЫ не руководствуется потребностями клиентов; не понимает, какие клиенты для него целевые; не отслеживает конкурентов; не осуществляет инноваций бизнеса; не выделяет и не совершенствует бизнес-процессы; предпринимает недостаточные усилия по брэнду; не проводит маркетинговых исследований; не использует новые технологии; не обучает персонал; | 3. Какие слабые стороны могут помешать воспользоваться возможностями. В результате не понимания нужд потенциальных клиентов возникает вероятность потери этих клиентов. недостаточные усилия по развитию брэнда могут снизить приток клиентов низкая квалификация персонала снизит количество и качество предлагаемых услуг. | 4. Каких угроз, усугубленных слабыми сторонами, нужно больше всего опасаться? Появление большого количества новых банков на рынке Брянского региона вместе с неузнаваемостью бренда может повлечь за собой полный пересмотр ценовой политики и снижении стоимости услуг , что приведет к финансовым потерям. нехватка качественных заемщиков влечет за собой высокий процент не возврата кредитов в совокупности с недостатком капитала и ограниченной ресурсной базой могут привести к нерентабельности филиала и закрытию его(банкротству) |

В результате SWOT-анализа получаем список возможных перспективных направлений работ банка:

привлечение долгосрочных дешевых денежных средств из ближнего зарубежья-Белоруссия и Украина (Брянский регион является пограничным) и размещение их в высокодоходные проекты клиентов банка;

привлечение денежных средств путем эмиссии акций и облигаций;

внедрение клиентоориентированной стратегии и структуры (усиление маркетингового подразделения и подразделения по работе с клиентами, постоянный мониторинг рынков, бенчмаркинг, анализ клиентской базы, предпочтений клиентов, планов их развития, поставщиков и покупателей, внедрение CRM-системы);

повышение доходности работы с ведущими клиентами;

контроль над издержками банка и рациональное их сокращение; снижение затрат на обслуживание (в т.ч. освобождение от «балласта» убыточных клиентов);

привлечение внешних консультантов, выделение и оптимизация бизнес-процессов банка, постоянный мониторинг их эффективности;

внедрение технологии самообслуживания;

создание системы постоянной оценки, контроля и предотвращения рисков банка;

повышение качества управленческих технологий;

внедрение в банке системы стратегического управления (создание аналитического подразделения, оснащение его техническими и информационными системами);

разработка и внедрение непрерывной системы обучения и мотивации персонала;

создание подразделения по разработке новых банковских продуктов и услуг;

усиление работ по созданию привлекательного образа банка на региональном рынке;

направление усилий на повышение стоимости бизнеса основных клиентов банка с наиболее полным дальнейшим их банковским обслуживанием;

организация привлечения денежных средств для проектов клиентов при договоренности с ними о проведении основных финансовых операций через банк;

согласование бизнес-планов банка с бизнес-планами его ведущих клиентов;

приобретение и установка современных информационных банковских систем, создание более функционального единого хранилища данных, внедрение системы управления изменениями и знаниями;

усиление работы с пластиковыми картами, покупка и установка банкоматов, оборудования для эквайринга.

расширение и повышение эффективности региональной сети - открытие филиалов по всему Брянскому региону;

расширение работы на рынке ценных бумаг;

создание подразделения по работе с драгоценными металлами.

Портфолио-анализ с помощью матрицы БКГ .

Матрица Бостонской Консалтинговой Группы — давно известный и хорошо зарекомендовавший себя инструмент анализа, успешно применяемый маркетологами долгие десятилетия. Она была разработана одной из крупнейших американских консалтинговых компаний в целях определения базового подхода для управления организацией. Суть матрицы составляют два базовых параметра, по которым ведется анализ Банка: это относительная (относительно конкурентов) доля рынка и рост самого рынка.

Матрица БКГ

| Р О С Т Р Ы Н К А | высокий | Звезды || / | <== Трудные дети |

| низкий |

| Собаки ==> X | |

| высокая | низкая | ||

| Д О Л Я Р Ы Н К А |

Абсолютным приоритетом в работе РОСБАНКа является розничное направление, то есть оказание всего спектра банковских услуг населению. Уже сейчас банк является одним из лидеров рынка и продолжает расширять свою продуктовую линейку, предлагая новые услуги, выгодные условия, квалифицированный сервис.

На начальном этапе развития розничного кредитования населения (2003 год) Банк «Центральное ОВК» (позже объединившийся с РОСБАНКом) являлся лидером по предоставлению услуг кредитования в Брянской области.

С появлением многочисленных конкурентов доля рынка значительно уменьшилась, что незначительно повлияло на изменение объемов выдаваемых кредитов, т.к. услуги такого плана приобретают все большую популярность в России.

На сегодняшний день «РОСБАНК» находится в 3 квадрате матрицы БКГ «Дойная корова».

Рекомендации по портфельной стратегии развития фирмы:

Наилучшей стратегией будет являться рост и увеличение доли рынка.

Для того, чтобы обеспечить благополучное положение компании на рынке, необходимо следовать следующим стратегиям развития бизнеса:

Осуществлять развитие информационных технологий для увеличения скорости обслуживания клиентов – внедрение технологии CRM, оборудование Call-центра.

Разработка и внедрение системы стимулирования предприятий.

Постоянный анализ рынка и внедрение новых продуктов.

3.Экономическая часть 3.1. Расчет экономической эффективности мероприятий по изучению спроса, проведенных с целью уточнения потребности в услугахОсновным видом деятельности Брянского Филиала РОСБАНКа является кредитование населения.

Кредиты выдаются на потребительские нужды; на размещение средств населения в государственные и иные ценные бумаги, а также целевые кредиты. В «РОСБАНК» по видам кредиты делятся на многоцелевые и целевые.

Многоцелевые программы - кредиты на любые цели потребительского характера (приобретение транспортных средств, дорогостоящих предметов домашнего обихода, на хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и др.)

Виды многоцелевых кредитов, выдаваемых АКБ «РОСБАНК», представлены в таблице 3.1.

Табл. 3.1

| Нецелевые кредиты банка |

| |||||||||||

| Ипотечные кредиты банка |

| |||||||||||

| Автокредиты банка |

| |||||||||||

| Кредиты для малого и среднего бизнеса |

| |||||||||||

| Экспресс-кредиты на товары |

|

Проведем сравнительный анализ условий Росбанка и Импэксбанка на 19.12.2006 (табл. 3.2)

Табл. 3.2 Сравнительный анализ условий Росбанка и Импэксбанка на 19.12.2006 года

| Наименование банка | Курсы валют | МБ | Авто | Неотложные нужды | Вклады | |||

| Покупка | Продажа | ИП | ООО | |||||

| Импэкс-Банк | USD 26,10 EUR 34,40 | USD 26,45 EUR 34,75 | Скоринговая программа Процентная ставка 22% Срок до 18 мес. Комиссии: 0.5% за обналичивание 0,5% за рассмотрение заявки | Процентная ставка 15% Срок до 3 лет Комиссии 3000-7000 за ведение ссудного досье 2000 за рассмотрение заявки Не менее30% от суммы кредита -ежемесячные обороты по счету в Импексбанке) | Процентная ставка 13,1-14,7% Комиссия за открытие ссудного счета 1% от суммы, но не более 4500рублей) Комиссия за ведение счета - нет Срок до 5 лет | Процентная ставка 18-20% Срок - до 36 мес. Комиссия за ведение - 0,8% Комиссия за обналичивание 3% . Стаж 6 мес. Сумма кредита от 10000 до 30000 рублей Обязательно страхование жизни и здоровья Поручительство и подтверждение доходов не требуется | Процентная ставка от 12 до 15 % в зависимости от срока Сумма кредита до 500000 рублей Свыше 150000 рублей поручительство 1 физ.лица Обязательное страхование жизни и здоровья Комиссия за снятие 3%Срок - 12,24,36,60 мес. Комиссия за ведение счета 0,8% | Импэкс-Классик (Срочный)3,2-9,2% Импэкс -Классик Бонус - 3,7-9,5% Импэкс-Премиум - 8,4-9,3% Импэкс Де Люкс (Новогодний) - 6-7,8% Импэкс - Пенсионный Регион - 8,4-9,2% |

| РОСБАНК | USD 25,75 EUR 33,87 | USD 26,49 EUR 35,26 | Процентная ставка 15-19% За рассмотрение нет Комиссия за обналичивание 0,5%(ИП) 10%(ООО) Ведение ссудного досье 1,5% (при сумме до 1500000р. 1%(при сумме свыше 1500000р.) | Процентная ставка 9,8-12,9% Комиссия за ведение от 0,35 до 0,58% Срок до 5 лет | Процентная ставка 16-17% Комиссия за ведение 0,2-0,3% Комиссия за открытие ссудного счета 1%(максимум 3000 рублей) Сумма кредита от 10000 до 500000 рублей Поручительство (при сумме свыше 300000 рублей - 2 поручителя) Страхование жизни по желанию клиента | Срочный - 4,05-8,5% Капитал- 5,15-7,7% Престижный - 6,5-8,75% Состоятельный - 6,9-9% Губернский - 8% Рождественский - 7-8,5% | ||

| Комментарий | Курсы лучше в Импексбанке | Условия Росбанка конкурентоспособны. Переплата по кредиту с залогом выше у Росбанка Без залога кредиты не предоставляются | Переплата по кредиты выше у Росбанка, не смотря на более низкую процентную ставку. Преимущество Росбанка - кредитование подержанных автомобилей сроком до 5 лет в Росбанке(в Импэксбанке 3года) | Переплата по кредиту ниже у Росбанка, не смотря на более высокие процентные ставки. Росбанк предъявляет больше требований к документам и обеспечению, но не требует обязательного страхования жизни | В целом ставки немного выше в Импэксбанке, но по сезонному предложению (Новогодний - Импэксбанк, Рождественский - Росбанк) лучше условия у Росбанка |

Сравнительный анализ по кредиту «На неотложные нужды» .

| № п/п | Наименование конкурентов | Доход | Обеспечение | Процентные ставки | Срок рассмотрения | Комиссии разовые | Комиссии ежемесячные | Страхование |

| 1 | Сбербанк | Офиц. | До 300 т.р. - 1 поручитель Свыше 300 т.р. – 2 пор. Свыше 750 т.р. – залог имущества | До 1,5 лет – 15 % 1,5-3 года – 16% 3 - 5лет – 17% | 14 дн | 1% от суммы кредита, но не более 3000 рублей | Нет | Нет |

| 2 | Уралсиб | Офиц. | До 250 т.р. – 1 поручитель Свыше 250 т.р. – 2 поручителя | 17,5% | 3 дн. | 1% от суммы кредита, но не более 3000 рублей | Нет | Нет |

| 3 | Импексбанк | Офиц + неофиц | До 300т.р.– поручитель не требуется | 13- 16,5% в зависимости от суммы кредита и срока | 2-5 дней | 3% - снятие | 0,8% от суммы кредита ежемесячно | Обязательно страхование жизни |

| 4 | РОСБАНК | Офиц + неофиц | До 300 т.р. - 1 поручитель Свыше 300 т.р. – 2 пор. | 16-17% в зависимости от суммы кредита и срока | 3 дн. | Комиссия за открытие ссудного счета 1%(максимум 3000 рублей) | Комиссия за ведение 0,2-0,3% | Страхование жизни по желанию клиента |

Проведя сравнительный анализ по одному из основных услуг предлагаемых клиентам на рынке – кредиту «На неотложные нужды», можно сделать следующие выводы :

Переплата по кредиту ниже у Сбербанка - он сейчас является неоспоримым лидером на финансовом рынке, не смотря на практически такие же процентные ставки и более длительное время предоставления кредита.

Росбанк предъявляет больше требований к документам и обеспечению, но не требует обязательного страхования жизни по сравнению с коммерческими банками , так же для предоставления кредита можно заявить и неофициальный доход, что непосредственно влияет на сумму и сроки кредита.

Наличие поручителей является надежным гарантом и сильно снижает риски невыплат по кредитам и повышает доверие банку у добропорядочных клиентов.

В целом условия РОСБАНКа конкурентоспособны, необходимо развивать дальнейшие отношения с клиентами , обратившимися в банк, путем предложения им дополнительных услуг и продуктов.

Проведем сравнительный анализ динамики выдаваемых кредитов за период 2004-2006 гг.

Таблица 3.3

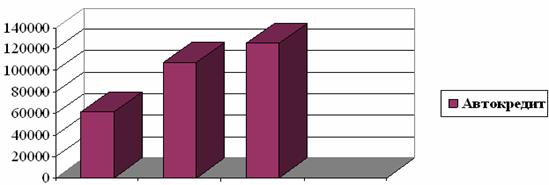

Динамика выданных автокредитов БФ РОСБАНК за 2004-2006 гг.

| № | Наименование показателя | Годы | Отклонение (+,-) | Темп роста, % | ||||

| 2004 | 2005 | 2006 | 2005г. от 2004г. | 2006г. от 2005г. | 2005г. от 2004г. | 2006г. от 2005г. | ||

| 1. | Количество договоров, шт. | 310 | 397 | 429 | +87 | +32 | 128,1 | 108,1 |

| 2. | Сумма по заключенным договорам, тыс. руб. | 62000 | 108700 | 124000 | +46700 | +15300 | 175,4 | 114 |

Автокредит – современный и удобный банковский продукт и очень популярен среди потребителей, хотя по сравнению с 2005 темп заключения договоров немного снизился и составил вместо 28,1 % всего 8,1%, так же и снизился прирост денег, составивший 15300 тыс.руб, это означает, что необходимо либо понизить процентную ставку по кредиту , либо предложить какие либо дополнительные условия, делающие автокредит более привлекательным в глазах потребителя: кредитование сильноподержанных авто, срочное оформление(кредит за 30 минут) и минимум документов (например только паспорт), без залога документов на автомобиль.

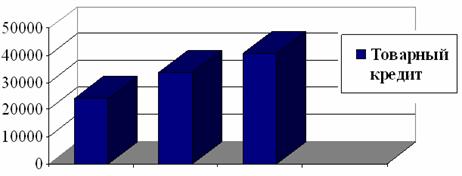

Товарный кредит является на сегодняшний день видом целевого кредита, предоставляемым РОСБАНКом. В табл.3.5 представлена динамика предоставленных РОСБАНКом товарных кредитов за 2004-2006 гг.

Таблица 3.5

Динамика выданных товарных кредитов БФ РОСБАНК за 2004-2006 гг.

| Наименованиепоказателя | Годы | Отклонение (+,-) | Темп роста, % | |||||

| 2004 | 2005 | 2006 | 2005г. от 2004г. | 2006г. от 2005г. | 2005г. от 2004г. | 2006г. от 2005г. | ||

| 1. | Количество договоров, шт. | 2010 | 2252 | 2473 | +242 | +221 | 112 | 109,8 |

| 2. | Сумма по заключенным договорам, тыс. руб. | 24120 | 33780 | 40788 | +9660 | +7008 | 140 | 120,7 |

Рис. 2.9. Динамика выданных товарных кредитов за2003-2005 гг.

Сопоставив показатели таблицы можно сделать следующие выводы:

количество выданных товарных кредитов в 2005г. увеличилось на 242 или 12,0 % по сравнению с 2004г., общая сумма кредитования в 2005г. составила 33780,0 тыс. руб., что на 40,0 % или 9660,0 тыс. руб. выше чем в 2004г.;

в 2006г. общая сумма кредитования составила 40788,0 тыс. руб., что выше на 7008,0 тыс. руб. или 20,7% чем в 2005г.

Таким образом, изучив виды и условия предоставления некоторых целевых кредитов в РОСБАНК можно сделать вывод, о том, что Банк успешно функционирует на рынке кредитных услуг.

Вклады физических лиц с 2002 г. составляют основу ресурсной базы Брянского филиала РОСБАНКа.

В таблице 2.3 представлены обобщенные данные о видах вкладов и условий их хранения.

Табл.2.3

Виды и условия вкладов БФ РОСБАНКа

| «Весенний» |

| ||||||||||

| «Капитал» |

| ||||||||||

| «Накопительный» |

| ||||||||||

| «Престижный» |

| ||||||||||

| «Срочный» |

|

Рассмотрим структуру рублевых вкладов банка за 2005-2006гг.. Данные представлены в таблице 2.10.

Таблица 2.10

Структура рублевых вкладов БФ РОСБАНК за 2005- 2006 гг.

| пп | Вид вклада (процентная ставка) | 1 2006г. | 1 2006г. | Изменение, % |

| Удельный вес, % | Удельный вес, % | |||

| 1 | Срочный ( 4,05%- .3мес., 8,5%- 12 мес ) | 23 | 22 | -1 |

| 2 | Капитал (5,15-7,7%) | 19 | 15 | -4 |

| 3 | Престижный (6,5-8,75%) | 7 | 11 | +4 |

| 4 | Состоятельный ( 6,9-9%) | 6 | 9 | 3 |

| 5 | Губернский ( 8%) | 25 | 27 | 2 |

| 6 | Рождественский – (7-8,5%) | 20 | 16 | -4 |

| ВСЕГО | 100 | 100 | 0 |

Из данных таблицы 2.10 видно, что в БФ РОСБАНК за 2006г. снизился остаток вкладов «Срочный», «Капитал», «Рождественский» - вклады потеряли свою популярность из-за низких ставок и неудобных условий (сроки, суммы)

Исчислим средний срок хранения вкладного рубля, для оценки вкладов в качестве ресурсов кредитования и для более рационального использования средств, привлеченных во вклады, что выполним по формуле:

CД = (Оср./ В) * Д (1)

где СД - средний срок хранения (в днях)

Оср. - средний остаток вкладов (в млрд. руб.)

В - оборот по выдаче вкладов (в млрд. руб.)

Д - количество дней в анализируемом периоде.

По БФ РОСБАНК средний срок хранения вклада составлял: на 1 января 2006 г. 92 дня, на 1 июля 2006 г. 133 дней; оборот по выдаче вкладов составлял: на 1 января 2006 г. 118 дней, , на 1 июля 2006 г 184 дней. Количество дней в анализируемом периоде составляет 183 дней.

на 1 января 2006 г СД = (92 /118) * 183 = 143 дня.

на 1 июля 2006 г СД =(133 / 184) * 183 = 132 дня.

Из расчетов видно, что на 1 июля 2006 г средний срок хранения вкладов снизился на 11 дней. Это означает что, снизилась сумма привлеченных денежных средств.

Анализ структуры вкладов населения РОСБАНК за 2006г. показал, что вклады на длительные сроки не очень пользуются успехом у населения, а в настоящий момент наблюдается спрос на краткосрочные вклады. В связи с этим целесообразно ввести в перечень услуг АКБ «Владимира» вклады с более короткими сроками – на 1 месяц и один день.

Например, ввести вклад «Доходный» (рублевый вклад).

Вклад принимается на срок 1 месяц и один день. Минимальная сумма первоначального взноса 30 тыс. руб., размер дополнительных взносов - не менее 10 тыс. руб. каждый.

Вкладчику предоставлено право совершать по вкладу расходные операции. Остаток вклада после совершения операции должен составлять не менее 30 тыс. руб. Процентная ставка - 10% годовых. В течение срока хранения, оговоренного в договоре, процентная ставка не подлежит изменению. Выплата дохода производится, начиная с 16 числа каждого месяца за фактическое время хранения сумм во вкладе по 15 число месяца включительно, а также по окончании срока хранения, оговоренного в договоре.

течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования. Характеристика «Доходного» вклада представлена в следующей таблице.

Таблица 3.1.

Характеристика вклада «Доходный» (рублевый вклад).

| Характеристика вклада «Доходный» (рублевый вклад). | |

| Срок хранения | 1 месяц и один день |

| Минимальная сумма первоначального взноса | |

| Размер дополнительных взносов | |

| Процентная ставка |

Предположительно удельный вес этого вклада должен составить на 2005 г. 10%, в общем количестве вкладов.

Особое внимание нужно обратить на вклад «Молодежный» (рублевый вклад). Его удельный вес в структуре вкладов населения на 2005 г. очень мал - (5,2%), что говорит о недостаточной активности АКБ «Владимир» по привлечению клиентов по этому виду вклада.

Этот вид вклада будет иметь большие перспективы по увеличению своего удельного веса в структуре вкладов населения, если внести ряд новых условий,

возрастное ограничение пользователей вкладом до 26 лет.

В-третьих, ввести некоторые стимулы, привлекательные для потенциальных вкладчиков, среди молодого населения страны. Это может быть скидка при покупке билета на самолет или при оплате за обучение, при условии оплаты услуг средствами, находящимися на этом вкладе и пролежавшие не менее одного полного срока хранения. Характеристика этого вклада представлена в таблице 3.2.

Таблица 3.2.

Характеристика вклада «Молодежный» (рублевый вклад) с учетом проектных предложений

| Характеристика вклада «Молодежный» | Действующие условия | Предлагаемые условия |

| Срок хранения | 3 месяца и один день | 4 месяца и один день |

| Минимальная сумма первоначального взноса | 50 | |

| Процентная ставка | 11 | |

| Возрастное ограничения пользователей вкладов | От 14 до 23 лет | От 14 до 26 лет |

| Дополнительные условия | - | Предоставляется скидка в размере 3% при покупке билета на самолет или при оплате за обучение при условии хранения вклада не менее одного срока хранения |

Предположительно, что удельный вес этого вклада должен составить в 2006 г. 15%, в общем количестве вкладов.

Рассмотрим прогнозируемую структуру

представлены в таблице 3.3.

Таблица 3.3.

Прогнозируемая структура вкладов населения АКБ «» на 2006 г.

| пп | Видвклада | Структура вкладов, % | Изменение | |

| Без учета проектных предложений | С учетом проектных предложений | |||

| 1 | До востребования | |||

| 2 | Пенсионный плюс | |||

| 3 | Зарплатный | |||

| 4 | Срочный пенсионный | |||

| 5 | Срочный пенсионный на 2 года | |||

| 6 | Особый номерной | |||

| 7 | Юбилейный | |||

| 8 | Молодежный | |||

| 9 | Доходный | |||

| ВСЕГО |

Благодаря введению нового вида вклада «Доходный», изменений условий по вкладу «

дней в анализируемом периоде.

Планируемый средний срок хранения вклада составляет 280 дней, оборот по выдаче вкладов 350 дней.

С учетом внесенных предложений - средний срок хранения вклада увеличится до 311 дней, а оборот по выдаче вкладов составит 340 дней.

СД (по плану) = (280/ 350) * 360 = 288 дней.

СД (с учетом предложений)= (311 / 340) * 360 = 329 дней.

Обобщенные данные представлены в таблице 3.4

Таблица 3.4

Оценка влияния структурных сдвигов в составе вкладных операций на показатели деятельности банка

| Показатели | Значение показателей при структуре вкладов | |

| Без учета проектных предложений | С учетом проектных предложений | |

| Средний срок хранения вклада | 280 | 311 |

| Оборот по выдаче вкладов | 350 | 340 |

| Средний срок хранения вкладного рубля | 288 | 329 |

Из расчета видно, что средний срок хранения вкладов с учетом проектных предложений увеличился на 41 день. Это говорит о том, что вклады стали привлекаться на более длительные сроки. Увеличение этого показателя

средства, привлеченные во вклады, для кредитования физических и юридических лиц.

3.2. Расчет экономической эффективности мероприятий по совершенствованию ценовой политики

Исходя из анализа деятельности АКБ «РОСБАНК» следует, что Банку и дальше необходимо развивать не только кредитные отношения с физическими лицами, но и депозитные . В качестве расширения целевого кредитования предлагается увеличить процент

, что сумма кредита будет не менее 40,0 тыс. руб. Если снизить ставку кредитования с 19 до 15 %%, рассчитаем сумму экономического эффекта:

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... 7. Исследования и разработки. 8. Человеческие ресурсы. 9. Управленческие системы и практическая деятельность. 10. Общая эффективность организации. 3. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ БЛАГОВЕЩЕНСКОГО КОНСЕРВНОГО ЗАВОДА ПУТЕМ ОРГАНИЗАЦИИ СОБСТВЕННОГО ЖЕСТЯНОБАНОЧНОГО ПРОИЗВОДСТВА 3.1 Анализ рынка 3.1.1 Характеристика отрасли Решая первостепенную экономическую и актуальную ...

... Депозитарий квитует документы и ценные бумаги переводятся в основной раздел счета клиента. Делается выписка и направляется клиенту о совершении операции. 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ ПОЛИТИКИ СЕКТОРА ЦЕННЫХ БУМАГ ОМСКОГО ОТДЕЛЕНИЯ № 8634 СБЕРЕГАТЕЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ3.1. Предоставление услуг по выдачи/погашению паев открытого Паевого Инвестиционного Фонда «Петр Столыпин» ...

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

0 комментариев