Навигация

Бюджетный процесс и его стадии

89359

знаков

7

таблиц

4

изображения

1.3. Бюджетный процесс и его стадии

1.3.1.Бюджетное планирование и бюджетный процесс

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного продукта и национального дохода между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе становления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное планирование осуществляется уполномоченными законом органами государственной власти и включает в себя бюджетный процесс, его нормативно-правовую базу и организационную основу, а также вопросы теории и методологии составления бюджетов государства.[10] В качестве принципов бюджетного планирования выделяют, в частности, единство правового регулирования, непрерывность планирования годового бюджета, балансовый метод и др. Бюджетный процесс включает в себя 4 стадии: Составление проектов бюджетов; Рассмотрение и утверждение бюджетов; Исполнение бюджетов; Составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование - перераспределение финансовых ресурсов меду бюджетами разного уровня. В систему органов, обладающих бюджетными полномочиями, БК РФ включает: финансовые органы, органы денежно-кредитного регулирования (Банк России), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, региональных и местных представительных органов).

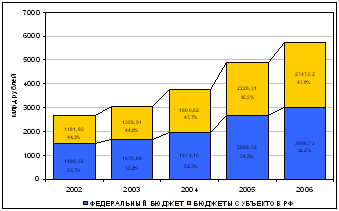

Следует заметить, что в последние годы экономические реформы, прежде всего структурные, в нашей стране были практически приостановлены. В результате расходы федерального бюджета в абсолютном выражении ежегодно значительно увеличиваются. При этом рост расходов федерального бюджета происходит не только из года в год (с 1,194 трлн в 2001 г.[11] до 4,270 трлн руб. в 2006 г.[12] ), но и на протяжении года. Так, в Послании Президента России Федеральному Собранию на 2007 год указано, что большая часть расходов федерального бюджета уже в 2006 г. должна быть ориентирована на конечный результат. При этом если на федеральном уровне, как отмечено в Послании, были сделаны определенные шаги в этом направлении, то на региональном «ничего не происходит»[13] .

Существенным шагом в развитии бюджетной реформы является введение в Бюджетный кодекс разделения расходов на действующие и принимаемые обязательства при бюджетном планировании. Под действующими расходными обязательствами в законопроекте понимаются расходы, состав и (или) объем которых предусмотрены законами, нормативными правовыми актами, договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде (например, принятые правительством РФ бюджетные проекты или программы). Под принимаемыми расходными обязательствами понимаются расходы, состав и (или) объем которых обусловлены законами, нормативными правовыми актами, договорами и соглашениями, предлагаемыми (планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде.

Одновременно создается законодательная база для внедрения в систему государственного управления основ финансового менеджмента, что позволит органам власти в рамках единых позиций бюджетной классификации в максимальной степени адаптировать ее к своим нуждам и специфике.

1.3.2. Составление проектов бюджетов

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается.

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год. Правительство РФ рассматривает предложения об увеличении (сохранении) минимальных размеров оплаты труда и пенсий, их индексации. МФ РФ в двухнедельный срок, со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета, направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений. Второй этап формирования федерального бюджета: распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного сектора экономики, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов. С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу.

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

0 комментариев