Навигация

1.3.5. Исполнение бюджета

Исполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов: федерального, субъектов РФ, местных (органов местного самоуправления).[15] Оперативный документ, на основе которого осуществляется исполнение бюджета — поквартальная роспись доходов и расходов[16] по подразделениям бюджетной классификации и распорядителям бюджетных ассигнований. Утверждается бюджетная роспись Правительством или финансовым органом исполнительной власти. Это право регламентируется законодательством — федеральным или соответствующего субъекта Федерации.[17]

Кассовое исполнение бюджета[18] осуществляется учреждениями банков, в которых открыты счета соответствующего бюджета. В целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения федерального бюджета РФ, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использованием государственных средств в соответствии с Указом Президента РФ (от 8 декабря 1992 г. № 1556) в РФ была образована система органов федерального казначейства.

Исполнить бюджет по доходам — это значит мобилизовать контингенты[19] налогов, сборов, других платежей и распределить их по уровням бюджетной системы в соответствии с существующим законодательством. Остановимся кратко на каждом из названных процессов. Распределение мобилизованных налогов, сборов, других платежей по уровням бюджетной системы, по конкретным бюджетам (например, в пределах субъекта РФ — по бюджетам районов и городов) — это реализация различных форм межбюджетных отношений через механизм бюджетного регулирования.

В случаях, когда при исполнении областного бюджета происходит превышение предельного уровня дефицита бюджета, установленного при утверждении бюджета, Законодательное Собрание по предложению Правительства области вправе принять решение о введении режима секвестра расходов. Секвестр - это сокращение ассигнований на так называемые незащищенные статьи расходов в одной и той же пропорции для всех разделов, подразделов, видов расходов и предметных статей, а также на объекты, включенные в Федеральную инвестиционную программу.[20]

Важной составной частью бюджетной работы является экономический анализ результатов исполнения бюджета. Выводы экономического анализа, проводимого финансовыми органами, ведомствами, другими структурами, используются для: объективной оценки результатов исполнения бюджета; выявления причин отклонений от утвержденных показателей; разработки предложений и рекомендаций, направленных на выявление резервов укрепления доходной базы бюджетов, обеспечение поступления в установленный срок платежей по каждому источнику доходов и каждому бюджету; обеспечения своевременного финансирования расходов по целевому назначению в меру выполнения производственных и оперативных планов; укрепления финансовой дисциплины; совершенствования нормативной базы, используемой при формировании доходов и расходов бюджета; выработки предложений по совершенствованию бюджетной процедуры, межбюджетных отношений. Важнейшие требования, предъявляемые к анализу исполнения бюджета: комплексность, документальная обоснованность, конкретность, использование широкого круга взаимоувязанных показателей бюджетной, статистической, ведомственной информации.

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа можно представить так. 1-й этап - осуществляется проверка, свод, группировка необходимых данных. 2-й этап - собственно аналитическая обработка: сравнение соответствующих показателей по доходам, расходам, нормативам, сети, штатам, контингентам; определение причин отклонений от уточненных назначений по бюджету; раскрытие взаимосвязей и количественных зависимостей между показателями. 3-й этап - подведение итогов анализа, основные выводы. Заключительный этап - разработка практических предложений и рекомендаций по результатам анализа.

Анализ результатов завершает процесс исполнения бюджета.

2. Основные направления бюджетно-налоговой политики рф на современном этапе развития

2. 1. Бюджетная классификация, доходы и расходы, сбалансированность бюджетов

Структура доходов и расходов бюджета любого уровня, с точки зрения математических отношений, интересна сама по себе. Она позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов Федерации. Краткому рассмотрению этих вопросов через анализ структуры доходов и расходов федерального бюджета и бюджетов субъектов Федерации посвящена данная глава моей работы.

Федеральный бюджет, как уже отмечалось мной, играет определяющую роль в реализации социально-экономической политики, проводимой в стране. Через параметры центрального бюджета государства регулируются темпы преобразований, в том числе, во взаимоотношениях с территориями. Можно согласиться с профессором Родионовой В.М. в том, что бюджетный федерализм и демократизм, занимая ключевое положение в вопросах построения бюджетной системы, вместе с тем относятся к числу наименее разработанных в теоретическом плане.[21] В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной мобилизации налоговых и неналоговых платежей; большого количества разнообразных факторов, определяющих потребности регионов в бюджетных расходах; разнообразия структуры расходов и целого ряда других причин. Поэтому структуру доходов и расходов федерального бюджета и бюджетов субъектов РФ необходимо анализировать с тесной увязке с проблемами межбюджетных отношений, устойчивости каждого бюджета, перераспределения компетенции органов власти по финансированию расходов. Рассмотрим, прежде всего, характеристики федерального бюджета (табл. 1 и табл. 1.2).

Таблица 1

Поступление доходов в бюджетную систему РФ, включая государственные внебюджетные фонды за 2005-2006 гг

| млрд. рублей | |||

| 2005 год* | 2006 год | в % к 2005 г | |

| Всего поступило в бюджетную систему РФ | 5 413,3 | 6 763,4 | 124,9 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 4 606,5 | 5 748,3 | 124,8 |

| Государственные внебюджетные фонды | 806,8 | 1 015,1 | 125,8 |

| Налоги и сборы - всего (вкл. ЕСН) | 4 606,5 | 5 748,3 | 124,8 |

| в федеральный бюджет (вкл. ЕСН) | 2 506,8 | 3 000,7 | 119,7 |

| в консолидированные бюджеты субъектов РФ | 2 099,7 | 2 747,5 | 130,9 |

| из них: | |||

| Налог на прибыль организаций | 1 193,0 | 1 670,5 | 140,0 |

| в федеральный бюджет | 363,6 | 509,9 | 140,2 |

| в консолидированные бюджеты субъектов РФ | 829,4 | 1 160,6 | 139,9 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 706,6 | 929,9 | 131,6 |

| Единый социальный налог в федеральный бюджет | 267,5 | 315,8 | 118,1 |

| Налог на добавленную стоимость | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 888,0 | 924,2 | 104,1 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 20,9 | 27,2 | 130,0 |

| Акцизы | 226,7 | 253,3 | 111,8 |

| в федеральный бюджет | 80,0 | 93,2 | 116,5 |

| в консолидированные бюджеты субъектов РФ | 146,6 | 160,1 | 109,2 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 928,6 | 1 187,2 | 127,8 |

| в федеральный бюджет | 872,3 | 1 116,7 | 128,0 |

| в консолидированные бюджеты субъектов РФ | 56,3 | 70,6 | 125,3 |

| в том числе: | |||

| Налог на добычу полезных ископаемых | 908,7 | 1 162,3 | 127,9 |

| в федеральный бюджет | 854,5 | 1 094,3 | 128,1 |

| в консолидированные бюджеты субъектов РФ | 54,2 | 68,0 | 125,4 |

| из него нефть: | 801,4 | 1 038,4 | 129,6 |

| в федеральный бюджет | 761,3 | 986,5 | 129,6 |

| в консолидированные бюджеты субъектов РФ | 40,1 | 52,0 | 129,7 |

| Государственные внебюджетные фонды - всего | 806,8 | 1 015,1 | 125,8 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 634,1 | 796,2 | 125,6 |

| Фонд социального страхования (ФСС) | 53,2 | 57,7 | 108,5 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 31,7 | 55,8 | 175,9 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 87,8 | 105,5 | 120,1 |

| *Без учета поступлений от крупнейшего налогоплательщика |

Только с 2005 г. на федеральном уровне началась интеграция перспективного финансового плана в обычный, регулярный бюджетный процесс, когда первый год перспективного финансового плана является проектом бюджета на очередной год, а остальные проектировки задают предсказуемые параметры расходов и доходов на следующие два года. На данном этапе необходимо определиться и со степенью детализации трехлетнего бюджета на второй и третий годы, а также с принципами и предельными объемами изменения бюджета при их наступление. B настоящее время министерствами и ведомствами завершается работа над докладами на 2007—2009 гг. (ранее доклады были подготовлены на 2005—2007 гг. и на 2006—2008 гг.). Однако по истечении более трех лет с начала реформы доклады о результатах, а также сводный доклад «пока не стали реальным инструментом взаимоувязки целей и приоритетов с финансовыми ресурсами, то есть инструментом формирования перспективного финансового плана»[22] . Значительная часть целей, указанных в докладах, «не достигнута или достигнута не в полной мере».

Таблица 1.2

Поступление доходов в бюджетную систему РФ, включая государственные внебюджетные фонды за январь-март 2006-2007 гг.

| млрд. рублей | |||

| Январь-март 2006 года | Январь-март 2007 года | в % к 2006 г | |

| Всего поступило в бюджетную систему РФ | 1 456,2 | 1 630,7 | 112,0 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 1 247,3 | 1 359,5 | 109,0 |

| Государственные внебюджетные фонды | 208,9 | 271,3 | 129,8 |

| Налоги и сборы - всего (вкл. ЕСН) | 1 247,3 | 1 359,5 | 109,0 |

| в федеральный бюджет (вкл. ЕСН) | 723,4 | 673,0 | 93,0 |

| в консолидированные бюджеты субъектов РФ | 523,9 | 686,5 | 131,0 |

| из них: | |||

| Налог на прибыль организаций | 332,1 | 418,3 | 125,9 |

| в федеральный бюджет | 97,8 | 119,6 | 122,3 |

| в консолидированные бюджеты субъектов РФ | 234,4 | 298,7 | 127,5 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 176,7 | 238,7 | 135,1 |

| Единый социальный налог в федеральный бюджет | 62,8 | 82,2 | 131,0 |

| Налог на добавленную стоимость | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 269,2 | 208,5 | 77,4 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 5,7 | 7,2 | 125,0 |

| Акцизы | 56,4 | 65,7 | 116,5 |

| в федеральный бюджет | 21,9 | 22,4 | 102,2 |

| в консолидированные бюджеты субъектов РФ | 34,5 | 43,3 | 125,5 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 275,5 | 245,2 | 89,0 |

| в федеральный бюджет | 259,7 | 230,0 | 88,6 |

| в консолидированные бюджеты субъектов РФ | 15,8 | 15,2 | 96,3 |

| в том числе: | |||

| налог на добычу полезных ископаемых | 270,1 | 236,4 | 87,5 |

| в федеральный бюджет | 254,8 | 222,0 | 87,1 |

| в консолидированные бюджеты субъектов РФ | 15,2 | 14,4 | 94,6 |

| из него нефть: | 239,6 | 204,6 | 85,4 |

| в федеральный бюджет | 227,7 | 194,4 | 85,4 |

| в консолидированные бюджеты субъектов РФ | 12,0 | 10,2 | 85,3 |

| Государственные внебюджетные фонды - всего | 208,9 | 271,3 | 129,8 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 162,3 | 212,2 | 130,7 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 13,9 | 15,9 | 114,0 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 10,7 | 15,0 | 139,8 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 22,0 | 28,2 | 128,5 |

Основная идея всех последних бюджетных нововведений в условиях современного мирового кризиса концепции государственных финансов - это переход к бюджетированию, ориентированному на результат, то есть от управления бюджетными затратами к управлению бюджетными результатами, или в традиционной отечественной интерпретации — к программно-целевому бюджетированию. Его основой является соотнесение финансовых ресурсов, т.е. расходов бюджета и результатов деятельности государства. Внедряя в бюджетный процесс новые методы бюджетирования, государство, располагающее относительно ограниченными финансовыми ресурсами, стремится получить от их использования максимальный эффект.

В настоящее время по инициативе Министра финансов РФ А. Кудрина в научных экономических кругах начала активно обсуждаться перспективная модель государственного бюджета, доходная часть которого формируется без учета доходов от нефтегазового сектора. Частично она сейчас реализуется на основе инструментов Стабилизационного фонда (с использованием указанной законодателем «цены отсечения» на нефть, сверх которой доходы бюджета перечисляются в этот фонд)[23] . В случае полного внедрения в российскую практику данной модели правительство РФ при формировании расходной части бюджета будет исходить уже из новых, более жестких бюджетных ограничений.

Бюджетная классификация, по определению, призвана систематизировать бюджетные расходы и доходы по тем или иным признакам. Это позволяет сравнивать параметры бюджетов за различные годы (предыдущих и будущих периодов) для адекватного анализа и прогнозирования расходов бюджета с необходимой степенью детализации. Вместе с тем очевидно, что и новая бюджетная классификация будет меняться; это ограничит возможности аналитической и экспертной работы при оценке расходов бюджета.

Законопроектом предусматривается установление четких требований к формированию целевых статей и видов расходов бюджетов,

которые должны отражать соответствующие расходные обязательства. Это обеспечивает прозрачность и обоснованность бюджетных ассигнований.

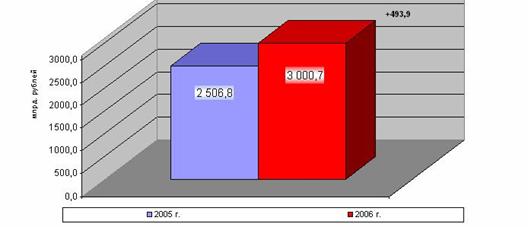

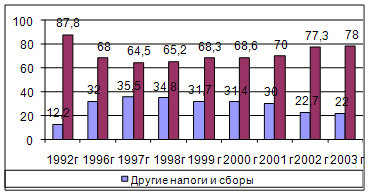

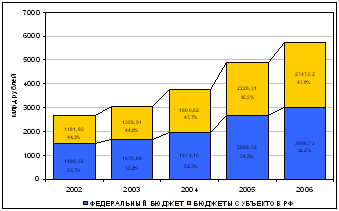

В 2006 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год[24] , что показано на рисунке 1.

Рисунок 1[25]

Показатели поступления

доходов в Федеральный бюджет на 2005-2006 гг.

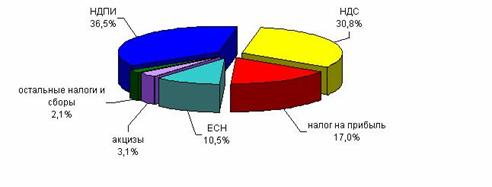

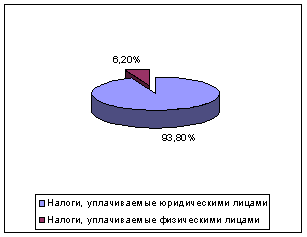

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), что показано на рисунке 2.

Рисунок 2[26]

Структура поступлений доходов в Федеральный

Бюджет по видам налогов на 2006 год (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 36,2 млрд. рублей, или на 4,1%. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2006 году (по предварительным данным) составили 708,3 млрд. рублей, что в 1,3 раза больше, чем в 2005 году. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2006 году 27,2 млрд. рублей, что на 6,3 млрд. рублей, или в 1,3 раза больше, чем в 2005 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14,0% больше, чем в 2005 году. В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%. Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году.

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

0 комментариев