Навигация

Бюджетная политика Российской Федерации

89359

знаков

7

таблиц

4

изображения

2.3. Бюджетная политика Российской Федерации

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства. Бюджетная политика на очередной финансовый год определяется Бюджетным посланием Президента РФ, направляемом Федеральному Собранию в начале (не позднее марта) предшествующего года.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики.

В качестве критериев эффективности бюджетной политики можно предложить следующие[36] : уровень собираемости бюджетных доходов в целом, налогов в частности; уровень выполнения бюджетных обязательств; величину бюджетного дефицита и скорость роста государственного долга; объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета; уровень монетизации бюджетного дефицита; величину валютных резервов, используемых для финансирования бюджетного дефицита; динамику валового внутреннего продукта; уровень безработицы; степень выполнения законодательных и приравненных к ним актов о бюджете.

В послании Президента РФ Федеральному собранию на 2004 г. поставлена задача удвоения объема ВВП в течение 10 лет. Необходимость решения этой задачи подтверждена и в послании на 2005 г. Названная задача связывается с перспективой роста благосостояния, уменьшения доли населения, находящегося за чертой бедности. В печати неоднократно была представлена информация о весьма настороженном отношении к решению названной задачи федеральных министров - министра финансов и министра экономического развития и торговли. Ими высказывались сомнения в реалистичности поставленной задачи, что нашло отражение и в официальных прогнозах социально-экономического развития на предстоящие три года. Россия в ближайшее время не только не компенсирует "потери" ВВП от недостижения в предыдущие годы среднегодового темпа прироста ВВП на уровне 7,15%, но и в последующие годы не достигнет такого темпа. Об этом говорят все проектировки о унциального прогноза, согласно которому даже при оптимистическом сценарии прирост ВВП в 2005-2007 гг. будет достигнут соответственно 6,3; 6,1; 5,5%.

Как же подчинена решению этой задачи концепция проекта федерального бюджета на 2005 г., какие меры требуется принять безотлагательно?

Вот уже пять лет федеральный бюджет (и бюджет расширенною правительства, включающий все уровни бюджетной системы, в том числе государственные внебюджетные фонды) фактически является профицитным. На 2000 г. профицит в законе о бюджете не предусматривался, но был достигнут

Эффективная бюджетная политика государства невозможна без быстрого роста социально и технологически ориентированных государственных расходов благодаря которым государство способно придать необходимую направленность всей промышленной политике, изменить структуру производства с учетом реальностей международной конкуренции и собственных потребностей Активная структурная политика государства может потребовать планирования дефицитов бюджетов. Предусматриваются наиболее щадящие источники покрытия дефицита, перераспределяются первичные доходы, которые традиционно менее эффективны, используется институт государственного внутреннего долга. Как показал опыт 1990-х гг., особенно активными в приобретении ценных бумаг были владельцы финансовых ресурсов, не имеющие опыта рискового инвестирования, но желающие получать твердые проценты на предоставленный в кредит капитал.

В связи с постепенным ослаблением кризиса в бюджетной практике России с 2000 г. ежегодно предусматривается растущий профицит (табл. 6) Конечно, теперь поступление налогов существенно улучшилось Прежде нередко ситуация складывалась очень тяжелая. Относительно объема ВВП дефицит федерального бюджета в 1994 г. достиг максимума (10 5%) Иначе не могло и быть. Глубочайший спад производства, изображаемый графически в виде пропасти на неровной местности, сопровождался резким снижением рентабельности производства, ростом процентных расходов, низкой доходностью местных бюджетов и неудовлетворительной собираемостью итогов вследствие развития бартерной формы расчетов.

Таблица 6

Доходы, расходы, дефицит (профицит) федерального бюджета (в % к ВВП)

| Год | Доходы | Расходы | Дефицит (-) Профицит (+) |

| 1993 | 14,9 | 20,6 | -5,5 |

| 1994 | 13,4 | 23,4 | -10,0 |

| 1995 | 15,1 | 17,9 | -2,8 |

| 1996 | 14,9 | 18,6 | -3,7 |

| 1997 | 13,9 | 17,6 | -3,7 |

| 1998 | 11,9 | 17,2 | -5,3 |

| 1999 | 12,9 | 14,0 | .- 1,1 |

| 2000 | 16,0 | 14,6 | 1,4 |

| 2001 | 17,6 | 14,7 | 2,9 |

| 2002 | 19,4 | 17,8 | 1,6 |

| 2003 | 18,5 | 18,0 | 0,5 |

| 2004 | 17,9 | 17,4 | 0,5 |

| 2005 | 17,8 | 16,3 | 1,5 |

| 2006 | 18,4 | 17,1 | -1,3 |

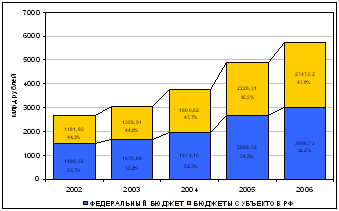

В абсолютном выражении показатели сбалансированности консолидированного и федерального бюджета представлены в таблице 7.

Ставшая фактом "смена знака" на противоположный в бюджетной политике, курс на формирование профицита федерального бюджета создают иллюзию, будто бюджетная сфера профинансирована так хорошо, что еще остаются лишние средства. В действительности все хуже, чем преподносится в офицыальных документах.

Таблица 7.

Динамика основных показателей сбалансированности консолидированного бюджета РФ в 1992-2005 гг. (в млрд. руб.)

| Консолидированный бюджет РФ | ||||||||||||||

| Год | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Доходы | 5,33 | 49,7 | 172,4 | 437,0 | 597,7 | 711,6 | 686,8 | 1213,6 | 2096,5 | 2301,2 | 3435 | 3421,4 | 4543,9 | 5478,3 |

| Расходы | 5,97 | 57,7 | 230,4 | 486,1 | 694,4 | 835,5 | 842,1 | 1258,0 | 1950,0 | 2285,4 | 3254,6 | 4202,9 | 4211,6 | 5200,2 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | -0,64 | -8,0 | -58,0 | -49,1 | -96,7 | -123,9 | -155,3 | -44,4 | + 146,5 | + 157,4 | + 181,02 | + 118,54 | +332,33 | +278,1 |

| Федеральный бюджет РФ | ||||||||||||||

| Доходы | 3,02 | 25,5 | 81,7 | 232,1 | 320,3 | 343,4 | 325,9 | 615,3 | 1132,1 | 1193,5 | 1998,4 | 2417,8 | 2742,8 | 3326,0 |

| Расходы | 3,98 | 35,4 | 142,7 | 275,2 | 400,0 | 436,6 | 472,2 | 666,9 | 1029,2 | 1193,4 | 1871,9 | 2435,6 | 2659,4 | 3047,9 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | -0,96 | -9,9 | -61,0 | -41,3 | -79,7 | -93,2 | -146,3 | -51,4 | + 102,9 | +0,1 | + 126,5 | +72,2 | +83,4 | +278,1 |

| Консолидированные бюджеты субъектов РФ | ||||||||||||||

| Доходы | 2,67 | 30,1 | 115,6 | 241,0 | 334,9 | 433,4 | 413,5 | 660,8 | 1065,9 | 1107,7 | 1437,3 | 1903,6 | 2141,1 | 2486,8 |

| Расходы | 2,35 | 28,2 | 112,6 | 247,0 | 351,9 | 468,1 | 422,5 | 653,8 | 1032,1 | 1092 | 1382,8 | 1857,2 | 1892,2 | 2486,8 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | +0,32 | + 1,9 | +3,0 | -6,0 | -17,0 | -34,7 | -9,0 | +7,0 | +33,8 | + 15,7 | +54,5 | +46,4 | +248,93 | 0,0 |

Практика планирования профицита бюджетов - отражение ряда взаимосвязанных процессов: невысокого качества прогнозирования объемов ВВП и поступающих доходов, занижения объема экономически и социально значимых расходов, связанных с функционированием бюджетной сферы, отказа государства от финансирования значительной части федеральных социальных мандатов. Это обусловливает возможность создания значительных резервов финансовых ресурсов в распоряжении Правительства РФ, использование которых не отражено в законе о бюджете и по которым не обязательно отчитываться, представляя парламенту проект закона об исполнении бюджета. Вряд ли нужно доказывать, что все это имеет негативные стороны.

Сложность прогнозирования динамики доходов в условиях действия конъюнктурных факторов роста ВВП (рост мировых цен на экспортируемую продукцию, включая энергоносители, значительное повышение темпов роста производства в различных отраслях и т. п.) не исключает получения дополнительных (профицитных) доходов. Но даже если потребности бюджетной сферы удовлетворяются на высоком уровне, рост доходов дает возможность увеличить наиболее значимые расходы, связанные с удовлетворением потребностей науки и образования, с обеспечением технологических прорывов, с повышением конкурентоспособности отечественных товаропроизводителей, с решением острых социальных проблем (борьба с инфекционными заболеваниями, в том числе с ВИЧ, наркоманией, детской беспризорностью и т. п.). Если доходы бюджета оказываются выше предусмотренных, существует реальная возможность активизировать инвестиционный процесс, особенно в государственном секторе экономики. В мировой практике существует правило: если рост доходов идет интенсивнее роста бюджетных расходов, то возможный профицит, формирующийся в процессе исполнения бюджета, становится основанием для внесения изменений и дополнений в ранее принятый закон о бюджете. В России тоже был опыт предусмотрительного распределения дополнительных доходов. В частности, в законах о федеральных бюджетах на 2000 и 2001 гг. предусматривались пропорции распределения возможных дополнительных доходов. Этому были посвящены специальные статьи закона (в 2001 г. ст. 120).

Если бы бюджетная сфера финансировалась на достаточном уровне, то перспектива получения дополнительных доходов могла продиктовать следующие меры, которые были предусмотрены ст. 88 Бюджетного кодекса: увеличение расходов бюджета, активизирующих экономический рост (например, инвестиции за счет Бюджета развития, о котором стараются не упоминать министр финансов, министр экономического развития и торговли); уменьшение объема продаж государственных предприятий и сохранение "критической массы" государственного сектора в экономике, который во всех странах является базой государственного макрорегулирования экономики; сокращение внешних заимствований, автоматически снижающее долю процентных расходов и увеличивающее долю непроцентных в структуре расходов бюджета, что открывает перспективу увеличения доли социально значимых текущих и капитальных расходов; внесение изменений в налоговое законодательство, позволяющее снизить ставки налогов, отменить некоторые из них, расширить применение стимулирующих деловую активность налоговых льгот.

Однако названная статья Бюджетного кодекса уже в августе 2000 г., спустя неполных 8 месяцев со дня его вступления в действие, была исключена. Более того, внесены изменения в Бюджетный кодекс, предусматривающие формирование (практически за счет профицита) Стабилизационного фонда, направления использования которого должны предусматриваться в ежегодно принимаемых законах о федеральном бюджете. Тем самым, казалось бы, снято противоречие практики формирования профицита принципу полноты отражения в расходах бюджета мобилизуемых доходов. Этот принцип (ст. 32 Бюджетного кодекса) означает, что все доходы и расходы бюджета подлежат отражению в бюджете в обязательном порядке и в полном объеме. В действительности концепции федеральных бюджетов последних лет, базирующиеся на них законы о бюджетах, практика их исполнения и принятия законов об исполнении вопиюще противоречат этому основополагающему принципу функционирования бюджетной системы, а также принципам сбалансированности, достоверности. В ст. 37 Бюджетного кодекса четко определено: "принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета". Именно реалистического подхода к определению основных показателей, закладываемых в расчеты при составлении бюджета, и недостает. Основные макроэкономические показатели (объем ВВП, фонд оплаты труда и т. д.) традиционно занижаются и, как следствие, уменьшаются объемы доходов и расходов федерального бюджета. Это способствует получению неучтенных дополнительных доходов, дает возможность создавать неконтролируемый финансовый резерв, что позволяет Правительству РФ исполнять федеральный бюджет без особого напряжения, чем во многом объясняется практически безуспешная попытка вывести из тени хотя бы часть теневого сектора экономики, где по-прежнему, по оценкам российских и зарубежных экспертов, создается около трети ВВП, реализуется примерно такая же доля не поступающих в бюджеты всех уровней доходов. В прогнозах социально-экономического развития России объем ВВП занижается постоянно, в том числе за счет неполного отражения роста фонда заработной платы и единого социального налога. Занижается экспортная выручка от продажи нефти. На 2005 г. в проектировки бюджета заложен уровень цен, оказавшийся в 1,5 раза ниже среднего за 8 месяцев 2004 г.

Практика формирования и накопления значительного по объему Стабилизационного фонда весьма своеобразно выявляет концепцию накопления, которое предстает скорее в докапиталистической ростовщической форме, чем в форме вложений средств в развитие производства. Конечно, это противоречит также принципу эффективного использования мобилизуемых в бюджет доходов. Каждый рубль поступающих в бюджет налогов и неналоговых платежей должен "работать" на экономику и социальную сферу. Профицитный бюджет противоречит принципу прозрачности исполнения бюджета, поскольку правительство использует профицит по своему усмотрению, по абсолютно "непрозрачным" схемам. Законодатель оказывается перед фактом самодеятельности в исполнении бюджета по расходам в части средств профицита и вынужден в дальнейшем принимать констатирующий реалии закон об исполнении бюджета в пропорциях, фактически отражающих нарушение закона о бюджете. Стабишзационньш фонд по существу является фондом страхования риска, связанного с деятельностью недальновидной бюрократии на федеральном уровне власти.

К сожалению, многие расходы бюджетной сферы финансируются по остаточному принципу, хотя налоги платят в расчете на качественное выполнение государством своих функций. Плательщики налогов практически оплачивают риски и платежи по бездарно используемым внешним и внутренним займам. И хотя благодаря высоким ценам на нефть внешние заимствования несколько были сокращены, но внутренние растут. Общая величина внутреннего государственного долга на конец 2002 г. законом о бюджете предусматривалась в объеме 752,1 млрд. руб., законом о бюджете на 2003 г. на начало 2004 г верхний предел государственного внутреннего долга предусмотрен в сумме 841 млрд. руб., в том числе за счет прироста задолженности по новым облигациям федерального займа с амортизацией долга - на 67 млрд. руб. при установлении верхнего предела государственного внешнего долга 123,7 млрд. долл.

2.3.1. "Бюджетная трехлетка" 2006-2008 гг.

Правительство впервые рассматривает проект перспективного трехлетнего бюджета. Дискуссии о необходимости среднесрочного бюджетного планирования ведутся не первый день. Еще в бюджетном Послании президента РФ Федеральному Собранию "О бюджетной политике в 2003 году" отмечалось, что перспективный финансовый план станет основой формирования ежегодных бюджетных проектировок, предусматривающей финансовые последствия принимаемых решений.

Разработанный сегодня перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствует о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть).

Однако не учитывается, что несопоставимо больший ущерб при этом наносится производству даже в отраслях, не имеющих прямого бюджетного финансирования. Из-за низких пенсий и заработков в бюджетной сфере, снижения масштабов жилищного и дорожного строительства страдают не только конкретные люди, но и экономика страны в целом, поскольку результатом такой политики является сокращение внутреннего платежеспособного спроса, а ценовые перекосы расширяют нерыночный анклав в экономике. Важно понимать следующее: разумные объемы и структура государственных расходов — это один из достаточно мощных рычагов преодоления экономического кризиса и усиления активизации экономического роста. Следует отметить, что резервы роста производительности труда в рыночном секторе далеко не исчерпаны, а инвестиции в живой труд в бюджетном секторе — это выполнение социальных функций государства, и ориентиры для оценки стоимости трудовых ресурсов для рыночного сектора.

Необходимо изменить налоговое законодательство и ужесточить налоговое администрирование. Однако в проведении экономической политики правительство продолжает ориентироваться на пассивную стабилизацию сложившейся ситуации, используя ограниченный набор довольно примитивных монетарных методов. Стабилизационный фонд непрерывно растет: на начало 2005 г. он составлял 739,4 млрд. руб., в конце года достигнет 884,5 млрд., в IV квартале 2006 г. (с учетом досрочного погашения внешнего долга) его объем планируется в размере 1739,9 млрд., к концу 2007 г. — 1981,2 млрд., а к концу 2008 г. он может составить 2327,7 млрд. руб.

Профицит федерального бюджета не уменьшается: если по закону в 2005 г. он может составить 387,8 млрд. руб., то в 2006 г. — примерно 500,3 млрд. руб. Правда, несмотря на все старания правительства, практически не сокращается внешний государственный долг. Ожидается, что с учетом досрочного погашения в 2005 г. он составит 2444,4 млрд. руб., а в 2006 г. — 2359,4 млрд. руб. Такая ситуация была вполне предсказуемой, ибо, поставив нашей экономике диагноз "голландская болезнь", правительство доступными его пониманию монетарными методами старалось "сбить температуру у больного", активно "откачивая" финансовые ресурсы из экономики. Но "больной" до сих пор все еще в агонии. В этом правительству достойно помогала денежно-кредитная политика ЦБР, основанная на поддержке экспортной составляющей экономики: эмиссию денежной массы он производит в объеме, равном стоимости вывоза нефти, что только провоцирует появление дополнительных проблем. Конечно, правительство пугает не сам факт лишних денег, а то, что даже небольшая утечка из этих огромных резервуаров может подстегнуть инфляцию, которая уходит из-под его контроля. Задача обеспечения финансовой стабильности не может быть трансформирована в задачу самодостаточности фискальной политики федерального бюджета.

В сложившейся ситуации правомерно поставить вопрос о практической ценности принимаемых перспективных решений в трехлетнем бюджете до 2008 г. Дело в том, что из-за отсутствия экономических механизмов их обеспечения они не могут быть воплощены в жизнь. Сегодня, когда государство озабочено проблемой, "куда деть лишние деньги", могут быть приняты различные решения. Рассмотрим их варианты. Казалось бы, самое правильное из них заключается в том, чтобы существенно снизить налоговую нагрузку на бизнес и создать условия для стимулирования реинвестиций частного капитала (такие разговоры уже ведутся) без государственных инвестиций. Но правительство вряд ли выберет этот вариант. Проблема заключается в самом государственном аппарате: между ним и бизнесом — пропасть. Как правило, собственник-производитель ждет от государства не бюджетных "подачек", а определенных гарантий, которые обеспечивают единые правила игры на рынке для всех производителей и свободный перелив инвестиционного капитала по каналам финансового рынка. Государственный же аппарат всеми своими действиями создает атмосферу недоверия к самому институту власти. Подтверждением этого служит беспрецедентная утечка капитала за рубеж именно в последние годы. Для того чтобы производитель перестал "перестраховывать" свой капитал, требуется разработка комплексной системы мер, о чем было сказано выше.

При наличии "лишних денег" возможен и такой вариант действий: государство само распределяет в интересах экономики замороженные финансовые ресурсы. Из мировой практики известно, что прямые государственные инвестиции (вложения в основные фонды или новое строительство), как правило, не самые эффективные, поскольку это сфера деятельности преимущественно частного капитала, ориентированного на рыночный спрос. Вместе с тем в сложившейся ситуации определенную часть указанных финансовых ресурсов можно направить на решение застаревших проблем. Наиболее эффективны государственные прямые инвестиции в инфраструктуру, которые обеспечивают частному бизнесу благоприятные и равные для всех условия.

О чем свидетельствует статистика? Возьмем проект перспективного финансового плана России на 2006-2008 гг., только что одобренный правительством. Сколько вкладывается, например, в образование? В 2005 г. — 155,4 млрд. руб., в 2006 г. — 168,2 млрд. (+8,2%), в 2007 г. - 171,5 млрд. (+ еще 2%) и в 2008 г. - 174,9 млрд.руб. (+ еще 2%, или +12,5% к базе). Предусмотренная правительством доля средств на образование в расходах федерального бюджета составит в 2008 г. 3,6%. Фактический прирост государственных вложений едва превышает ожидаемые темпы инфляции. Поэтому говорить о достаточности этих вложений даже для простого воспроизводства в рассматриваемой сфере нет оснований.

Остаются несовершенными последующая оценка результатов и контроль за их реализацией. Основное внимание в ходе контроля уделяется исключительно использованию финансовых ресурсов, поэтому проверки не позволяют оценить, соответствуют ли затраты полученным результатам. Средства из бюджета нередко выделяются на основе фактически проведенного освоения средств, без учета того, выполняется ли работа в соответствии с техническими заданиями и спецификациями. Неэффективность реализации и неадекватность систем контроля качества наглядно проявляются в удлинении сроков завершения проектов и в превышении проектных затрат. Оценка программ государственными заказчиками по-прежнему является абсолютно недостаточной. Соответственно реального увеличения средств на эти программы в трехлетнем бюджете не происходит: планируемый прирост расходов на них меньше, чем инфляция: в 2005 г. на них выделялось 267 млрд., в 2006 г. — 287 млрд. руб. Очевидно, это правомерно.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Государственная бюджетная система Российской Федерации чрезвычайно многогранный механизм реализации основных функций государства. Одной из важнейших его частей является бюджетная система Субъектов Федерации, которая объединяет 89 бюджетов различных форм федерального подчинения. Это влечет за собой проблему органичной интеграции бюджетных систем всех уровней в Единый бюджетный процесс, на решение которой направлено пристальное внимание Правительства нашей страны. Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Большое значение придается реформированию и бесперебойному функционированию Государственной бюджетной системы в целом и бюджетной системы Субъектов Федерации в частности.

В данной работе, на основе современных источников я осветила понятия Государственного бюджета, бюджетной системы РФ, ее принципы, а так же бюджетный процесс и его стадии. Рассмотрела структуру бюджетной системы, принципы ее функционирования. В заключении я хотела бы сделать следующие выводы. Бюджетная система нашего государства представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов. Благодаря бюджету государство имеет возможность сосредоточит финансовые ресурсы на решающих участках экономического и социального развития. Таким образом, каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные положения построения новой бюджетной системы, отвечающей требованиям условий перехода к рыночным отношениям, должны быть законодательно закреплены в БК РФ, устанавливающим права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

В своем нынешнем виде российская система бюджетного устройства далека от идеальной. Ресурсы для ее совершенствования практически исчерпаны, необходима реформа налогово-бюджетных взаимоотношений между федеральными, региональными и местными органами власти, но реформа не революционная, а эволюционная, предполагающая поэтапное решение конкретных проблем, таких как:

в использовании бюджетных ресурсов нет экономической эффективности, потому что у региональных и особенно местных властей отсутствуют стабильные доходные источники, а распределение финансовой помощи наказывает регионы, повышающие собственные доходы и сокращающие нерациональные расходы;

не достигается социальная справедливость, поскольку финансовая поддержка регионов не имеет четкой стратегии критериев выравнивания межрегиональных различий;

разграничения доходных источников между уровнями бюджетной системы является нестабильным. Возможность ежегодного изменения нормативов отчислений от федеральных налогов дестимулирует региональные и местные власти развивать экономическую и налоговую базу территорий;

распределение финансовой помощи регионам, а внутри регионов – муниципальным образованиям остается субъективным. Значительная часть финансовой помощи вообще распределяется без утверждения в соответствующем бюджете. “ Формализованная” же часть финансовой поддержки фактически ореинтируется на восполнение превышения расходов над доходами;

самое же главное в том, что у региональных и местных властей в рамках действующей системы нет достаточных стимулов и заинтересованности проводить рациональную, “прозрачную” и ответственную бюджетную политику.

Государственный бюджет играет важную роль в обеспечении эффективного функционирования всех составляющих частей хозяйственного механизма, в определении балансовых связей всех ценностных показателей социально-экономического развития и соблюдения пропорций между движением материальных и финансовых ресурсов. Центральное место бюджета в финансовой системе, прежде всего, объясняется тем, что с его помощью перераспределяется значительная часть национального дохода. В странах с развитой рыночной экономикой через бюджет перераспределяется почти половина национального дохода.

Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения. Это важное положение реализуется через систему налогов, которые регулируют объемы поступлений финансовых ресурсов, между государством и его регионами. Необходимость такой системы возникает в результате того, что в рамках страны существует разница в финансовой обеспеченности регионов как последствие ряда объективных причин, связанных с их экономическим и географическим положением. Независимость бюджетов обеспечивается присутствием источников доходов и правом выбирать направление их использования и затрат.

Доходы государственного бюджета формируются за счет налогов, акцизных сборов, доходов от внешнеэкономической деятельности, в соответствии с нормативами, которые определяются законодательными актами. Доходы местных бюджетов формируются за счет разных местных налогов и взысканий. Главным материальным источником доходов бюджета является национальный доход. Когда национального дохода не хватает на покрытие финансовых нужд, государство привлекает национальное богатство. Огосударствление национального дохода осуществляется государством различными методами. Основными методами, используемыми органами государственной власти для перераспределения дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно по странам и во времени; определяется экономической ситуацией в стране, степенью остроты социальных и других противоречий, состоянием финансов и финансовой политики государства.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Так в доходах различных государств они составляют около 9/10. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных и регулирующих доходов.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Можно сделать вывод что, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Список литературыЛексин В.Н., швецов Н.Н., Орлов Н.Ю. Правовое обеспечение экономических реформ: Бюджет и межбюджетные отношения: Система модернизации Российской модели бюджетного федерализма. – М.: ГУВШЭ, 2004. – 78 с.

Бюджетный кодекс РФ, справочное издание. – М.: Ось – 89, 1999. – 156

Под ред. Поляка Г.Б. Бюджетная система России. Budgetary System of Russia: учебное пособие для студентов ВУЗов – М.: ЮНИТИ-ДАНА, 2006. – 539 с.

Виноградо В.В., «Экономика России». – М.: Юристь, 2001. – 320 с.

Михеева Н.Н., «Региональная экономика и управление: теория и опыт». – Изд-во РИОТИП, 2006. – 399 с.

Баранова Л.Г., Врублевская О.В., Косарева Т.Е. Бюджетный процесс в РФ: учеб. пособ. для студ. ВУЗов. – М.: Перспектива: Инфра – М, 2005. – 220 с.

Русаков В.Ф., Фофанова Н.М. Инвестиционный, бюджетный, налоговый кризис. – СПб: Норма, 2003. - 95 с.

Перевод Плисова Д.А.; науч. ред. Питателев В.А., Лилеева З.А. Составление бюджета. – М.м.: ДеКА, Б.г. 2004. – 80 с.

Кодачников П. Система федеральной финансовой поддержки регионов в России и ее влияние на налоговую и бюджетныю политику субъектов РФ: науч. изд. – М.: Б.и., 2003. – 131 с.

Бюджетный федерализм в России: проблемы, теория, опыт: науч. изд./ Рос. – Канад. – М.: Б.и.,2001. -449 с.

Лавров А.М. Бюджетная реформа в России, от управления затратами к управлению результатами. – М.: КомКнига, 2005. – 555 с. ил. таб.

Гришанова О.А. Сбалансированность бюджетов субъектов РФ: теория и методы. – М.: Перспектива, 2005. – 139 с.

Годин А.М. Бюджетная система РФ: учеб. пособ. для студ. ВУЗов. – М.: Дашков и Ко, 2004. – 749 с. ил. таб.

Иванова Н.Г. Региональная бюджетная политика: теория и практика. – СПб: Изд-во С.-Петербург ун-та экономики и финансов, 2002. – 167 с. ил. таб.

Горегляд В. «Бюджетная трехлетка 2006-2008 гг. и экономическая политика государства.»// Вопросы экономики, 2005 г., № 5 с 8 – 27.

Селезнев А. «Проблемы бюджетной политики 2006 г.»// Экономист, 2005 г. № 11, с 3-15.

Золотаревич К.В., Павлоп В.И. «Универсальная бюджетно-налоговая система»// ЭКО, 2005 г., № 8, с 39-47.

Климов В., Лавроа А. «Межбюджетные отношения в России на современном этапе»// Экономист, 2006 г., № 4, с 111-140.

Бухвальд Е., Трухов А. «Налогово-бюджетные проблемы муниципального уровня» // Экономист, 2006 г., № 10, с 57-73.

Назаров В. «Перспективы реформирования Российской бюджетно-налоговой системы»// Вопросы экономики, 2006 г., № 9, с 112-

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

0 комментариев