ТЕОРЕТИЧНІ АСПЕКТИ МАЛОГО ПІДПРИЄМНИЦТВА

Розвиток та підтримка малих підприємств на світовому рівні та в Україні

Постановка задачі

Методика регресійного аналізу визначення впливів факторів на кількість підприємств малого бізнесу

АНАЛІЗ РОЗВИТКУ МАЛИХ ПІДПРИЄМСТВ ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ

Побудова регресійної моделі для визначення ступеня впливу факторів на кількість малих підприємств Дніпропетровської області

Результати аналізу параметрів регресійної моделі

Навигация

Методика регресійного аналізу визначення впливів факторів на кількість підприємств малого бізнесу

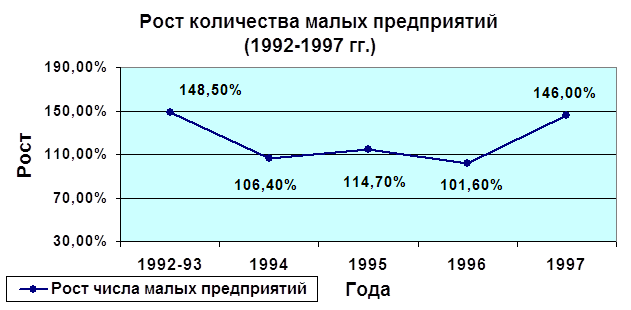

Экономико–статистический анализ развития малых предприятий Днепропетровской области

155910

знаков

27

таблиц

22

изображения

2.2 Методика регресійного аналізу визначення впливів факторів на кількість підприємств малого бізнесу

Процедура визначення величини впливу факторів на результуючий показник проходить ряд етапів. Перший і один з найскладніших є обґрунтований добір пояснюючих факторів для вихідного показника. Чітких правил та рекомендацій для проведення цієї частини роботи в літературі не існує. Велику роль при визначенні факторів відводять їх логічному змісту та економічній доцільності.

Логічний зміст статистичних моделей залежить від співвідношень причинності зв’язків між пояснюючими факторами. Суть причинності полягає в породженні одного явища іншим. Причина – активна основа, що примушує інше явище змінюватися. Наслідок залежить від умов, у яких діє причина.

Через нерозпізнаність причин і умов у моделюванні вони об’єднані в одне поняття «фактори». Наслідок розглядається як результат дії факторів.

Методологічні проблеми побудови моделей взаємозв’язку поєднують в дві групи:

формування ознакової множини моделі – визначення кількості факторів та їх числових еквівалентів;

модельна специфікація – вибір функціонального виду моделі, ідентифікація та оцінювання параметрів.

Основна мета моделей взаємозв’язку – виявити і кількісно виміряти вплив факторів на результат. Для визначення ефекту впливу і-го фактора необхідно усунути вплив інших факторів. Їх умовно фіксують на одному і тому ж рівні.

На етапі модельної специфікації враховується характер зв’язку та особливості наявної інформації.

За своїм характером зв’язки між ознаками можуть проявлятись у функціональній або стохастичній формі. Строга функціональна залежність, коли кожному значенню факторної ознаки відповідає єдине значення дослідної ознаки, реалізується в економіці рідко. Присутні такі зв’язки переважно у штучних технічних процесах.

Функціональна форма моделі представлена у балансовій або індексній формі. У такій моделі маневрувати можна лише кількістю факторів, укрупнюючи їх чи деталізуючи.

Більш розповсюджені у соціально-економічній сфері стохастичні зв’язки. Вони можуть мати різний характер. При таких зв’язках кожному значенню випадкової факторної ознаки відповідає певна множина значень результуючої ознаки.

При стохастичних зв’язках застосовують адитивні чи мультиплікативні зв’язки між елементами розрахункових формул показників. Відповідна функціональна форма моделі – регресійна модель. Для неї характерна багатоваріантність ознакової множини та функціональної форми моделі. [7, с. 86]

Для кількісного аналізу характеру впливу декількох факторних ознак на дослідну ознаку використовуються моделі множинної кореляції та регресії. На практиці перевагу віддають моделям, які є лінійними або приводяться до лінійного виду шляхом перетворення змінних, наприклад, логарифмуванням.

Такий підхід зразу вносить свій негативний вклад у статистичні якості моделі, але використання складних функцій неминуче веде до збільшення кількості параметрів, а отже зменшує точність вимірювання та ускладнює інтерпретацію результатів.

Економетрична модель дає кількісну оцінку кореляційно - регресійного зв'язку між економічними показниками, один чи кілька з яких є залежними (Y), а решта - незалежними змінними (X), тому часто економетричні моделі називаються регресійними моделями, або просто регресіями.

Узагальнена багатофакторна лінійна регресійна модель має вигляд:

![]() , (2.1)

, (2.1)

де ![]() – вислідна ознака;

– вислідна ознака;

х1,х2,…,хm – факторні ознаки;

b0, b1,…, bm – параметри моделі, які необхідно оцінити;

ε – неспостережувана випадкова величина.

У матричному вигляді багатофакторна лінійна регресійна модель має вигляд:

![]() , (2.2)

, (2.2)

де ![]() - вектор залежних змінних моделі;

- вектор залежних змінних моделі;

![]() – матриця незалежних змінних моделі;

– матриця незалежних змінних моделі;

![]() - вектор параметрів моделі

- вектор параметрів моделі

![]() - вектор відхилень моделі;

- вектор відхилень моделі;

![]() =

= ![]() , Х =

, Х =  , b =

, b = ![]() , e =

, e = ![]()

Оцінки параметрів лінійної регресії знаходяться з умови:

![]() (2.3)

(2.3)

де е – вектор залишків моделі.

Ця умова є основною передумовою застосування для обчислення параметрів лінійної регресії методу найменших квадратів (МНК).

Залишки е знаходяться з формули:

![]() . (2.4)

. (2.4)

Продиференціювавши (2,3) по bj і прирівнявши відповідні часткові похідні по bj до 0, отримаємо такий вираз:

![]() , (2.5)

, (2.5)

![]() (2.6)

(2.6)

Помножаємо вираз (2.6) зліва на ![]() , отримуємо вираз для знаходження вектора b:

, отримуємо вираз для знаходження вектора b:

![]() (2.7)

(2.7)

Цей вираз (2.7) називається основним оператором оцінювання параметрів лінійної моделі, а елементи вектора b є оцінками коефіцієнтів лінійної регресії.

Якщо виконуються всі необхідні умови для застосування МНК, то оцінки параметрів економетричної моделі мають такі властивості:

1) незміщеності (математичне сподівання, обчислене по вихідних даних, повинно дорівнювати параметру, що досліджується);

2) обґрунтованості (кількість можливих елементів n збігається за імовірністю до параметру, що оцінюється коли n прямує до нескінченості);

3) ефективності (дисперсія досліджуваної величини найменша з усіх можливих).

Отриману методом МНК модель виду (2.1) спершу тестують на тісноту зв’язку загального впливу від незалежних змінних на залежну. Це перший крок. Оцінку визначають коефіцієнти детермінації і множинної кореляції. Коефіцієнт детермінації без урахування числа ступенів свободи має вигляд:

![]() (2.8)

(2.8)

з урахуванням ступенів свободи:

. (2.9)

. (2.9)

Коефіцієнт детермінації показує, на скільки процентів варіація залежної змінної визначається варіацією пояснюючих (незалежних) змінних.

Коефіцієнт кореляції є інваріантною оцінкою коефіцієнта детермінації. Він характеризує тісноту зв'язку між залежною і пояснювальними змінними. Визначається як корінь квадратний від R2.

Числові значення коефіцієнтів детермінації і кореляції перевіряються на значущість згідно зі статистичними гіпотезами, оскільки вони є вибірковими характеристиками.

Для перевірки значущості коефіцієнта кореляції використовується t-критерій. Нульова гіпотеза: значення коефіцієнту кореляції несуттєво відрізняється від 0.

Розрахункове значення критерію визначається як:

(2.10)

(2.10)

Якщо розрахункове значення цього критерію t не менше за критичне (табличне) tтаб при вибраному рівні довіри a і ступені свободи n-m, тобто t ³ tтаб, нульова гіпотеза відхиляється і відповідний коефіцієнт кореляції є достовірним.

Другий крок – тестування зв'язку між залежною і незалежною змінними. Гіпотеза про істотність зв’язку може бути перевірена з допомогою F -критерію. Нульова гіпотеза: всі коефіцієнти регресії несуттєво відрізняються від 0, тобто Н0: b0 = b1 = … =bm = 0.

Розрахункове значення F-критерію визначається за формулою:

![]() (2.11)

(2.11)

або в альтернативному записі:

![]() (2.12)

(2.12)

Розрахункове значення порівнюється з табличним Fтаб при n-m i m-1 ступенях свободи та вибраному рівні довіри a. Якщо F ³ Fтаб , нульова гіпотеза відхиляється і істотність моделі підтверджується, в протилежному випадку – відхиляється.

Останній крок – тестування параметрів економетрічної моделі bj на значущість. Виконують за допомогою t-критерію. Нульова гіпотеза: bj несуттєво відрізняються від 0, тобто Н0: bj = 0.

Розрахункове значення t-критерію:

(2.13)

(2.13)

де cjj – діагональний елемент j-ї строки (стовпця) матриці ![]() ,

,

![]() - стандартна помилка оцінки j-го параметра моделі.

- стандартна помилка оцінки j-го параметра моделі.

Якщо t ³ tтаб, нульова гіпотеза відхиляється і відповідний коефіцієнт регресії є достовірним.

Довірчі межі ефекту впливу коефіцієнтів визначаються за правилами вибіркового методу:

![]() , (2.14)

, (2.14)

де ![]() - значення двостороннього

- значення двостороннього ![]() - критерію;

- критерію;

![]() - стандартна похибка коефіцієнта регресії;

- стандартна похибка коефіцієнта регресії;

![]() - оцінка залишкової дисперсії;

- оцінка залишкової дисперсії;

![]() - діагональний елемент оберненої матриці С. [7, с. 94 - 98]

- діагональний елемент оберненої матриці С. [7, с. 94 - 98]

Часто, особливо при прогнозуванні із застосуванням макроекономічних факторів, виникає проблема, пов’язана із впливом одного з факторів на інший. Це явище називають мультиколінеарністю. Говорячи про мультиколінеарність, мають на увазі те, що негативний для моделі зв’язок присутній саме лише між пояснюючими факторами.

Фактори мають описувати якнайбільшу частину варіації пояснювальної змінної (тобто зміну її поведінки), і при цьому „пояснення” кожного окремого фактору не мають перетинатися.

По-перше, для аналізу потрібно знати чистий вплив на досліджувану змінну окремого фактора. Коли фактори паралельно оказують вплив один на одного, це може призвести до того, що кінцева мета аналізу – дослідження причин змін пояснювальної змінної та їх кількісний аналіз - так і не буде здійснена через неможливість розділити вплив окремих змінних.

По-друге, не має сенсу вводити в модель два і більше фактори, які, по суті пояснюють одну і ту ж частину варіації - нічого нового для аналізу така множина факторів у порівнянні з поясненням одного з них не скаже. До того ж, введення фактично нічого не пояснюючої змінної в модель негативно вплине на кількість ступенів свободи при визначенні значущості результатів.

Проблема, яку зустрічають дослідники, звичайно полягає не в питанні виявлення присутності мультиколінеарності, а в тому, що пояснюючі змінні значно, але не абсолютно, корелюють. У цьому випадку типово присутні такі симптоми:

малі зміни в даних спричиняють значні коливання у параметрах;

коефіцієнти можуть мати дуже високі стандартні помилки і низькі рівні значущості;

коефіцієнти можуть мати „невірні” знаки при пояснюючих змінних або неприйнятні їх величини.

Найважливіші наслідки мультиколінеарності:

падає точність оцінювання параметрів економетричної моделі;

оцінки деяких параметрів моделі можуть бути незначущими через наявність мультиколінеарності пояснювальних змінних;

оцінки параметрів моделі стають дуже чутливими до особливостей сукупності спостережень, насамперед до її розмірів. Збільшення сукупності спостережень іноді може призвести до істотних змін в оцінках параметрів.

Основні ознаки мультиколінеарності:

Наявність парних коефіцієнтів кореляції між пояснювальними змінними, які наближаються до одиниці і наближено дорівнюють множинному коефіцієнту кореляції.

Значення детермінанту кореляційної матриці |г| наближається до нуля.

Наявність малих значень оцінок параметрів моделі при високому рівні коефіцієнта детермінації![]() і

і ![]() -критеріїв, які істотно відрізняються від нуля.

-критеріїв, які істотно відрізняються від нуля.

Наявність частинних коефіцієнтів детермінації між пояснювальними змінними, які наближаються до одиниці.

Істотна зміна оцінок параметрів моделі при додатковому введенні до останньої пояснювальної змінної, а також незначне підвищення (або зниження) коефіцієнтів кореляції чи детермінації.

Досліджують мультиколінеарність з допомогою алгоритму Фаррара—Глобера. Цей алгоритм використовує три види статистичних критеріїв, за якими перевіряється наявність мультиколінеарності на різних рівнях На кожному з цих рівнів використовуються різні статистичні критерії.

1). Визначення наявності мультиколінеарності в усьому масиві пояснюючих змінних за допомогою критерію ![]() :

:

![]() (2.15)

(2.15)

де ![]() – кількість пояснюючих змінних моделі;

– кількість пояснюючих змінних моделі;

det(r) – детермінант матриці r.

Якщо ![]() , в масиві пояснюючих змінних присутня мультиколінеарність

, в масиві пояснюючих змінних присутня мультиколінеарність

2). Визначення мультиколінеарності між окремою незалежною змінною Xj та масивом інших незалежних змінних за допомогою визначення ![]() -критерію

-критерію

![]() (2.16)

(2.16)

де сjj – діагональні елементи матриці С, що є зворотною до кореляційної матриці масиву пояснюючих змінних (С = ![]() ).

).

Розрахункове значення критерію порівнюється з критичним значенням. Якщо воно перевищуватиме останнє ![]() , між змінною Xj та масивом інших незалежних змінних є мультиколінеарність.

, між змінною Xj та масивом інших незалежних змінних є мультиколінеарність.

3). Перевірка наявності мультиколінеарності між парою пояснюючих змінних за допомогою перевірки значущості частинних коефіцієнтів кореляції між ними.

(2.17)

(2.17)

де ![]() - частинний коефіцієнт кореляції між змінними Хk і Xj.

- частинний коефіцієнт кореляції між змінними Хk і Xj.

На базі виконаних розрахунків з рівнем значущості a робиться обґрунтований висновок про наявність (відсутність) мультиколінеарності між пояснюючими змінними моделі.

Особливістю регресійного аналізу динамічних рядів є оцінка автокореляції залишкових величин. Якщо автокореляція істотна, значить включені у модель фактори не повністю розшифровують механізм формування процесу, модель визнається неадекватною.

Перевірку істотності автокореляції можна здійснити на основі циклічного коефіцієнта першого порядку ![]() та критерію Дарбіна – Ватсона, характеристика якого

та критерію Дарбіна – Ватсона, характеристика якого ![]() функціонально зв’язана з

функціонально зв’язана з ![]() .

.

(2.18)

(2.18)

За відсутності автокореляції між суміжними членами ряду значення ![]() становить приблизно 2, при високій додатній автокореляції

становить приблизно 2, при високій додатній автокореляції ![]() наближається до 0, при високій від’ємній автокореляції

наближається до 0, при високій від’ємній автокореляції ![]() - до 4.

- до 4.

Визначаються критичні значення показника: нижня ![]() і верхня

і верхня ![]() , на основі яких приймається або відхиляється гіпотеза про відсутність автокореляції:

, на основі яких приймається або відхиляється гіпотеза про відсутність автокореляції: ![]() :

: ![]() =0.

=0.

При перевірці гіпотези можливі три висновки:

![]() >

>![]() - автокореляція відсутня;

- автокореляція відсутня;

![]() <

< ![]() - гіпотеза про відсутність автокореляції відхиляється;

- гіпотеза про відсутність автокореляції відхиляється;

![]() ≤

≤ ![]() ≤

≤ ![]() - висновок залишається невизначеним. [7, с. 128]

- висновок залишається невизначеним. [7, с. 128]

Похожие работы

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... такой аналитической работы связано с усовершенствованием статистической базы на региональном уровне. Следовательно, можно сделать такие выводы: 1. Комплексный подход с пофакторным анализом финансового состояния малого предпринимательства в регионе дает возможность обнаружить тенденции изменения важнейших финансово-экономических показателей, обнаружить основные причины появления негативных ...

... рынка. В этом, видимо, и состоит главный практический урок рыночных методов хозяйствования как внутри страны, так и между странами. Глава 3. Характеристика условий и факторов, влияющих на развитие предпринимательства и рыночной инфраструктуры в Украины Для появления такого общественного феномена, как предпринимательство, а тем более для превращения его в основную организационную форму ...

... : – консолидация предприятий, организаций и учреждений, занятых обслуживанием туристов; – расширение спектра регионального турпродукта; – организация акций и мероприятий, содействующих развитию туризма в Курской области (выпуск проспектов, буклетов, появление информации о регионе в Интернете и туристских газетах и журналах; различные ярмарки и концертные программы); ...

0 комментариев