Вопрос: В чём состоит различие привилегированных и обыкновенных

Вопрос: Перечислите виды облигаций в зависимости от метода погашения номинала

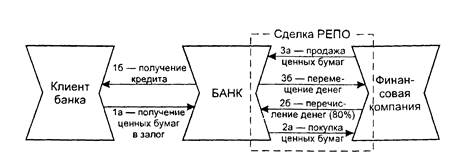

Задача: Решить предыдущую задачу при условиях;

Сентября 2006 г

Сведения об экспертах, проводивших оценку

Оценка износов. В соответствии с затратным методом должны быть учтены

Навигация

Вопрос: В чём состоит различие привилегированных и обыкновенных

Оценка ценных бумаг

52833

знака

0

таблиц

0

изображений

2. Вопрос: В чём состоит различие привилегированных и обыкновенных

акций?

Отчет: Исходя из различий в способе выплаты дивидендов, можно выделить акции простые и привилегированные, предоставляющие какие-либо особые преимущества их держателям. Содержание и конкретные формы реализации преимуществ определяются в учредительных документах. Как правило, эти особые льготы заключаются в преимущественном по сравнению с владельцами простых акций праве на получение дивидендов. Одновременно для владельцев привилегированных акций в уставе может быть предусмотрено отсутствие права голоса на общем собрании акционеров. Тем самым ограничиваются права их держателей по участию в управлении хозяйственной деятельностью. Права привилегированных акционеров могут быть реализованы также в возможности получения привилегированного дивиденда, выплачиваемого каждый год в заранее определенной пропорции к номиналу привилегированной акции. В случае недостаточности распределяемой прибыли привилегированный дивиденд обычно переносится на последующий финансовый год и выплачивается в первоочередном порядке. Кроме того, если держателю привилегированной акции не выплачен или не полностью выплачен причитающийся ему дивиденд, он обычно приобретает все права держателя простых акций, включая право голоса на общем собрании акционеров (до тех пор, пока ему не будет выплачен привилегированный дивиденд) . Наиболее привлекательны привилегированные акции для отдельных держателей, располагающих незначительными средствами и не имеющих ни времени, ни возможностей участвовать в управленческом процессе. Однако не лимитированный выпуск привилегированных акций чреват весьма негативными последствиями, и в первую очередь "поеданием" уставного фонда. В этой связи в большинстве стран введены определенные ограничения на выпуск данного вида акций. В соответствии с действующими нормативами в нашей стране их выпуск ограничен 10% размера уставного фонда.

- 9 -

3. Вопрос: Какая акция называется «золотой»?

Ответ: В России в процессе приватизации государственных предприятий выпускались "золотые акции", которые закреплялись в государственной собственности. Владелец "золотой акции" по всем вопросам повестки дня на собрании акционеров имеет один голос. Однако по принципиальным вопросам (внесение изменений и дополнений в устав, реорганизация и ликвидация общества, совершение крупных сделок, связанных с отчуждением или приобретением имущества) владелец "золотой акции" имеет возможность наложить вето на принятие решений. По всем этим вопросам решения принимаются 3/4 голосов вкладчиков, присутствующих на собрании. Если решения приняты, а владелец "золотой акции" с ними не согласен, то он, пользуясь правом вето, может приостановить введение в действие этих решений на срок до 6 месяцев. Если в течение данного срока не будет найдено решение, устраивающее акционеров и владельца "золотой акции", то вопрос передается на рассмотрение Мингосимущества РФ или правительства РФ.

"Золотая акция" предоставляет ее владельцу на срок до трех лет право "вето" при принятии собранием акционеров решений:

- о внесении изменений и дополнений в устав АО;

- о его реорганизации или ликвидации;

- о его участии в других предприятиях;

- о передаче в залог или аренду;

- о продаже или отчуждении иными способами имущества.

Решения, принимаемые собранием акционеров в отсутствии владельца "золотой акции", являются недействительными. Применение права "вето" владельцем "золотой акции" влечет за собой приостановку действия соответствующего решения на срок до 6 месяцев и передачу его на рассмотрение органа, определяемого владельцем "золотой акции".

"Золотая акция" в указанных случаях находится в государственной собственности. Ее передача в залог или траст не допускается. Продажа и отчуждение "золотой акции" иными способами до истечения срока ее действия допускается только по решению органа, принявшего решение о ее выпуске при учреждении акционерного общества. При продаже и отчуждении "золотой акции" она конвертируется в обыкновенную акцию, и особые права, предоставленные ее первому владельцу, прекращаются.

- 10 -

4. Вопрос: Могут ли дивиденды по акциям выплачиваться не деньгами, а другим имуществом?

Ответ: С учетом специфики оплаты акции классифицируются на денежные и натуральные. К денежным относятся акции, стоимость которых оплачивается в рублях (наличной или безналичной форме) , а также в иностранной валюте. Все прочие акции представляют собой натуральные и оплачиваются путем предоставления имущества в натуральной форме в собственность акционерного общества или же во временное пользование.

5. Вопрос: Дайте определения рыночной и экономической стоимости акций. Как они рассчитываются?

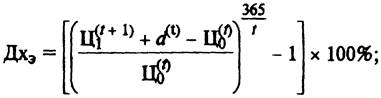

Ответ: Номинальная стоимость или номинал ценной бумаги – денежная сумма при документарной форме выпуска указывается непосредственно в сертификате ценной бумаги и в проспекте эмиссии, а при бездокументарной форме выпуска – только в проспекте эмиссии ценных бумаг. Рыночная стоимость или курсовая стоимость акции соответствует той цене, которая складывается в результате баланса спроса и предложения, и по которой её можно продать на конкурентном рынке. Экономическая стоимость акции представляет с собой стоимость активов по данным бухгалтерского баланса организации инвестора. Рыночная стоимость акции определяется;

Рыночная стоимость = Чистая прибыль/Ставка капитализации

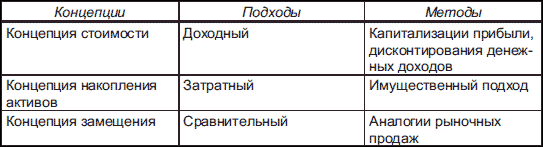

В основу подхода на основе стоимости активов положен анализ и перестройка балансового отчета компании. Данный подход предусматривает суммирование чистой стоимости активов юридического лица с последующим вычитанием из этой суммы ее обязательств. Результат показывает оценочную стоимость собственного капитала. Однако балансовая стоимость активов, исходя из предоставленного юридическим лицом бухгалтерского баланса, не отражает их рыночной стоимости. Соответственно, в нее необходимо внести поправки, проведя предварительную оценку обоснованной рыночной стоимости каждого актива в отдельности и определив,

- 11 -

насколько балансовая сумма обязательств соответствует их рыночной стоимости. Подход на основе стоимости активов включает в себя два метода: метод чистых активов и метод ликвидационной стоимости.

Метод чистых активов заключается в том, что определяется рыночная стоимость активов и обязательств оцениваемого юридического лица. Разность рыночных стоимостей активов и обязательств дает рыночную стоимость собственного капитала оцениваемого юридического лица.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов. Суть метода ликвидационной стоимости заключается в том, что разрабатывается календарный график ликвидации активов предприятия, рассчитывается текущая стоимость активов с учетом затрат на их ликвидацию, определяется величина обязательств юридического лица, а на конечном этапе вычитается из текущей (откорректированной) стоимости активов величина обязательств предприятия.

Похожие работы

... подход решает вопрос защиты инвестиций и финансовых рынков в целом от различного рода рисков. Фундаментальный анализ инвестиций в ценные бумаги выкристаллизовался из анализа эффективности капиталовложений - прямых инвестиций. Основой его является оценка финансового состояния эмитента (или его кредитоспособности при анализе прямых инвестиций). Фундаментальный анализ основное внимание уделяет ...

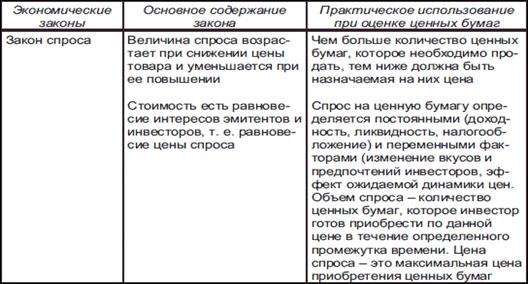

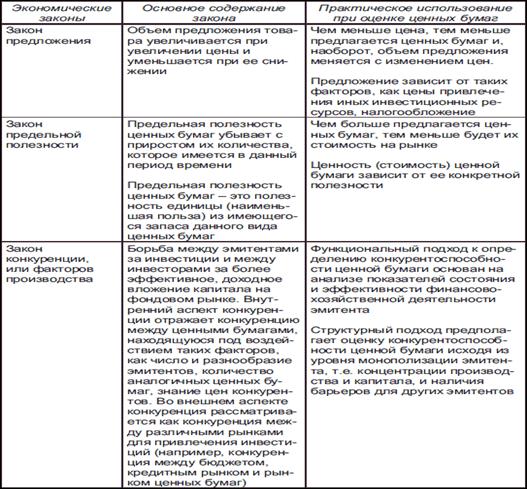

... субъектов рыночных отношений, использование юридических законов для экономического регулирования, наличие конкуренции) реализуются с определенными ограничениями переходной экономики. К концептуальным подходам оценки ценных бумаг можно отнести: 1) учет действия экономических законов; 2) использование базовых подходов к оценочной деятельности; 3) применение фундаментального и технического анализа. ...

... на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка. Основная часть Инвестиционные операции с акциями На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций : 1. Долговременные инвестиции в выбранное предприятие, ...

... ), должна выкупить свои бумаги по номиналу. По соглашению с держателями (владельцами) облигаций выкуп может производиться путем обмена облигаций на собственные акции организации, ценные бумаги других эмитентов, любые другие активы.3 АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ 3.1 Цель и задачи аудита операций с ценными бумагами Аудиторская проверка операций с ценными бумагами проводится в целях ...

0 комментариев