Навигация

Причины и последствия бюджетного дефицита

80706

знаков

7

таблиц

0

изображений

1.2 Причины и последствия бюджетного дефицита

В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления расходов, говорят о возникновении бюджетного дефицита. Обычно он измеряется в виде процента от ВНП.

Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван, например, необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает рост валового национального продукта, а не кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы, но должны быть обязательно осуществлены независимо от наличия средств в резервном фонде бюджета. Иногда несбалансированный бюджет даже полезен.

Главным признаком правильности проводимой государством бюджетной (и любой другой экономической) политики является устойчивый экономический рост. Такой рост, однако, может оказаться несовместимым с достижением сбалансированности бюджета по доходам и расходам. Обязательная сбалансированность бюджета сводит на нет действия налога как автоматического стабилизатора (при спаде налоги уменьшаются, и наоборот). Сбалансированность, напротив, означает рост налогов в период спада (чтобы погасить бюджетный дефицит), и снижение налогов при подъеме (чтобы избавиться от избытка). В результате как спад, так и инфляционный перегрев при подъеме только усилятся. В этой ситуации бюджетный дефицит, если он не ведет к росту цен, может оказаться полезным для стимулирования экономического роста.

Виды дефицита, нормальный и критический размеры.

Дефицит подразделяется на структурный и циклический. Структурный дефицит представляет собой вычисленную разность между текущими государственными расходами и доходами в предположении некоторого фиксированного (естественного) уровня безработицы (например, 6%). Когда экономика входит в период спада, то поступления от налогов сокращаются, а социальные и иные выплаты растут (безработица выше базовой). Разность между реально наблюдаемым дефицитом и структурным дефицитом называется циклическим дефицитом. Такой дефицит изменяется на протяжении делового цикла.

В теории различают также активный и пассивный дефициты.

Первый возникает в результате превышения расходов. Он может быть связан с ростом инвестиций в новое производство, что ведет к созданию рабочих мест, увеличивает занятость и уровень дохода населения. Всё это в конечном счете ведет к экономическому росту.

Второй – в связи со снижением налоговых и прочих поступлений (из-за замедления экономического роста, недоплат). В России, например, велики «недоимки», которые являются следствием сокращения реального ВВП, а также неплатежей со стороны предприятий и организаций.

Выделяют также особый вид дефицита - первичный дефицит. Он представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга и коэффициент его обслуживания, т.е возрастает «бремя долга» в экономике.

Если возникает временный бюджетный дефицит, имеются перспективы его преодоления и он не составляет большого удельного веса по отношению к стоимости ВНП, его не следует считать исключительным. Но в тех случаях, когда бюджетный дефицит глубок, возникает в результате чрезвычайных обстоятельств и отражает кризисные явления в экономике (развал, неэффективность финансовых связей), тогда, разумеется, это явление наносит огромный ущерб всему обществу и необходимо принимать кардинальные меры для преодоления значительного разрыва между расходами и имеющимися доходами.

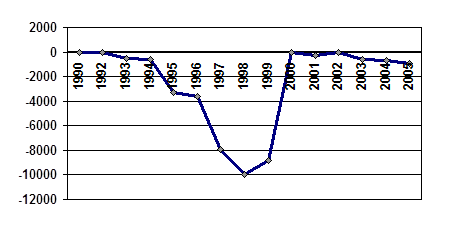

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Обычно бюджетный дефицит до 10% суммы доходов считается допустимым, тогда как дефицит более 20% - критическим. А, например, в середине 90-х годов дефицит государственного бюджета России достигал уровня 20, а то и 25% доходов и превышал 5% ВВП.

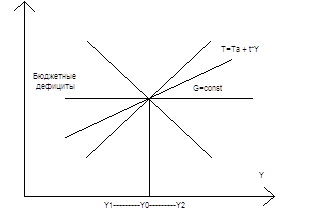

Наличие бюджетного дефицита обычно рассматривается как негативное явление. Это не всегда так. Бюджеты очень многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты.

Сокращать бюджетный дефицит достаточно сложно в силу ряда причин. Объем обязательств по осуществлению расходов, которые принимает на себя государство, очень велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы влиятельных структур. Некоторые расходы носят чрезвычайный характер и могут внезапно увеличиваться. Находить же новые источники пополнения доходной части бюджета гораздо сложнее: рост налогов негативно сказывается на деловой активности в экономике, способствует большему уклонению от налогообложения; приватизация государственной собственности дает лишь разовое поступление денег в казну и т.п. Именно поэтому даже в развитых странах бюджет чаще сводится с дефицитом, чем с профицитом.

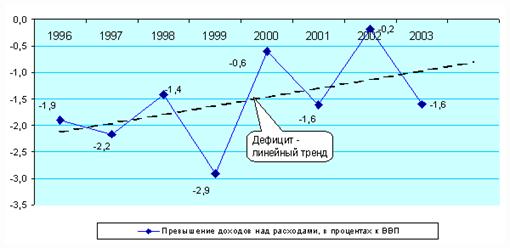

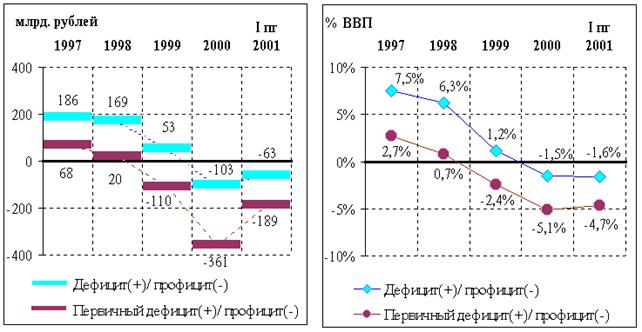

Законами о федеральном бюджете России дефицит предусматривался вплоть до 2000 года. Однако, к концу десятилетия его величина постепенно сокращалась, причем не только в относительном, но и в абсолютном выражении. И уже теперь госбюджет РФ сводится с профицитом. С 2003 года картина бюджетного профицита выглядит следующим образом (табл. №1.1)

Таблица №1.1

Профицит консолидированного бюджета (в процентах к ВВП)[1]

| 1 квартал | 1 полугодие | Январь-Сентябрь | Год | |

| 2003 | 3,6 | 6,8 | 7,1 | 4,9 |

| 2004 | 4,3 | 5,5 | 5,8 | 4,5 |

| 2005 | 15,0 | 14,5 | 8,6 | 7,7 |

| 2006 | 12,5 |

Если при составлении проекта бюджета обнаруживается превышение доходов над расходами, это означает, что существует резерв для осуществления дополнительных расходов либо для снижения налоговой нагрузки на экономику. Поэтому российский Бюджетный кодекс предусматривает, что государственный и местные бюджеты должны составляться и утверждаться без профицита. Если плановый объем доходов оказывается выше расходов, до окончательного принятия закона о бюджете следует сократить профицит в следующей последовательности;

1) уменьшить доходы от продажи государственной или муниципальной собственности (для федерального бюджета - от реализации государственных запасов и резервов);

2) направить средства на дополнительное погашение долговых обязательств;

3) увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Если же эти меры осуществлять нецелесообразно, необходимо снизить налоговые поступления в бюджет, что потребует внесения изменений в налоговое законодательство. Это, в свою очередь, будет означать уменьшение налоговой нагрузки на экономику и способствовать повышению экономической активности.

Если бюджет на очередной год принимается с дефицитом, в законе о бюджете необходимо предусмотреть источники его финансирования. К ним относятся различные виды заемных средств, которые привлекаются государством с денежного, кредитного и финансового рынка.

Различают следующие виды финансирования бюджетного дефицита - денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка или напрямую продает ему свои долговые обязательства. Этот метод имеет существенные недостатки, поэтому законодательство многих стран накладывает жесткие ограничения на его использование. В ряде стран кредитование правительства центральным банком запрещено. Но даже если прямого запрета нет, денежное финансирование дефицита используется лишь в крайних случаях. Дело в том, что при таком подходе центральный банк увеличивает денежную массу на величину, не обеспеченную товарами и услугами. В результате растет инфляция, нарушается нормальный механизм ценообразования, падает курс национальной валюты, ухудшаются рациональные ожидания в экономике и возникает ряд других неблагоприятных последствий.

В отличие от денежного, долговое финансирование дефицита осуществляется путем выпуска доходных государственных обязательств, которые размещаются на фондовом рынке, свободно покупаются и продаются на нем, а по истечении определенного срока погашаются государством. Средства, полученные от размещения займов, идут на покрытие бюджетного дефицита. Поскольку деньги занимаются не у центрального банка, а на рынке, прироста денежной массы не происходит. В этом состоит преимущество долгового финансирования. Однако, перераспределение денежной массы имеет и негативные последствия. Поскольку выпущенные обязательства гарантированы государством, они рассматриваются как достаточно надежное вложение средств. Приобретая государственные ценные бумаги, субъекты рынка ограничивают свои вложения в реальный сектор экономики. В итоге происходит вытеснение средств в сферу финансовых операций, снижается инвестиционная активность, что негативно сказывается на перспективах экономического роста в будущем.

Помимо государственных займов, источниками финансирования дефицита могут быть кредиты и ссуды, полученные от бюджетов других уровней, частных банков и компаний, правительств других стран, а также международных финансовых организаций - Международного валютного фонда (МВФ), Международного банка реконструкции и развития (МБРР) и др.

Структура источников финансирования дефицита бюджетов различных уровней в России определяется Бюджетным кодексом (ст. 94-96). В соответствии с ним выделяются следующие источники финансирования дефицита федерального бюджета:

1) внутренние источники:

- кредиты, полученные от кредитных организаций в рублях;

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

- бюджетные ссуды, полученные от других уровней бюджетной системы;

2) внешние источники:

- государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

- кредиты в иностранной валюте, полученные от правительств иностранных государств, банков, фирм, международных финансовых организаций.

Источники финансирования дефицита бюджетов субъектов РФ также подразделяются на внутренние и внешние. К внутренним источникам относятся государственные займы путем выпуска ценных бумаг от имени субъектов РФ, бюджетные ссуды от других уровней бюджетной системы и кредиты, полученные от кредитных организаций;

Дефицит местных бюджетов может финансироваться только за счет внутренних источников: муниципальных займов и кредитов, полученных от кредитных организаций.

По российскому законодательству, бюджетный дефицит может финансироваться только на долговой основе. Кредиты Центрального банка, а также приобретение им государственных или муниципальных долговых обязательств при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Бюджетный кодекс регулирует не только способы покрытия бюджетного дефицита, но и устанавливает ограничения на его объем. Так, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ.

Дефицит бюджета субъекта РФ не может быть больше 5 процентов от объема его доходов без учета финансовой помощи из федерального бюджета. При этом доходы бюджета должны полностью покрывать его текущие расходы. Источники финансирования дефицита региональных бюджетов могут использоваться только на покрытие инвестиционных расходов, эти средства нельзя направлять на обслуживание и погашение долга субъектов РФ.

Ограничение на размер дефицита местного бюджета - не более 3 процентов от объема доходов без учета финансовой помощи из федерального и регионального бюджетов. Поступления из источников финансирования дефицита также могут направляться только на инвестиционные расходы.

Причин бюджетного дефицита много: экономический спад; рост предельных издержек общественного производства; массовый выпуск необеспеченных денег; неоправданно раздутые социальные программы; возросшие затраты на финансирование военно-промышленного комплекса; значительный оборот «теневого» капитала; непроизводительные расходы и потери и т.д. В связи с этим говорят о различном качестве самого дефицита:

• дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики;

• дефицит возникает в результате чрезвычайных обстоятельств (война, крупное стихийное бедствие и т.п.);

• дефицит может отражать кризисные явления в экономике, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. Только в последнем случае он может рассматриваться как явление чрезвычайное, требующее принятия срочных, действенных экономических мер и соответствующих политических решений.

Бюджетный кодекс РФ содержит ряд норм, регламентирующих дефицит. Так, в случае принятия бюджета очередной год с дефицитом законом о бюджете одновременно утверждаются и источники финансирования дефицита бюджета. В случае же принятия бюджета на очередной год без дефицита законом о бюджете может быть предусмотрено привлечение средств из источников финансирования дефицита бюджета для финансирования расходов бюджета в пределах расходов на погашение долга.

Социально-экономические последствия бюджетного дефицита

Как уже говорилось, современная фискальная политика признает использование несбалансированных бюджетов для целей стабилизации экономики. А это, вполне вероятно, может привести к росту государственного долга. Государственный долг - это общая накопленная сумма всех положительных сальдо бюджетов за вычетом всех дефицитов, которые имели место в стране. Увеличивающийся государственный долг является основным последствием дефицитов федерального бюджета.

Одним из методов покрытия бюджетного дефицита, а также и его последствием является эмиссия денег и связанный с ней «эффект вытеснения». Что касается эмиссии кредитных денег, то она еще больше усиливает инфляцию, ухудшает состояние денежного обращения, вызывает тяжелые последствия в сфере экономики и социальных отношений. Выпуск же государственных займов, при определенных условиях, вытесняет часть инвестиций из производственного процесса. Каким образом? Выпуск государственных ценных бумаг свяжет часть денежных средств населения, денежный рынок отреагирует на повышение спроса на деньги ростом процентной ставки. Но их рост сократит инвестиционные возможности частных лиц, вытесняя часть потенциальных инвестиций. А сокращение инвестиций может привести к тому, что последующие поколения унаследуют экономику с уменьшенным производственным потенциалом.

Однако надо отметить, что «эффект вытеснения» становится значительным и разрушительным только при высоком уровне занятости и ограниченности ресурсов. А вот в экономике с недоиспользованными ресурсами подобная политика в сочетании с соответствующей денежной политикой скорее будет стимулировать, а не вытеснять частные инвестиции.

Для уменьшения дефицита увеличивают величину процентных ставок. А рост процентных ставок имеет, в свою очередь, следующие последствия. Так, высокий ссудный процент, установленный в США в середине 80-х годов, вызвал значительный отток капиталов из Западной Европы. По оценкам западных экономистов, в настоящее время США поглощает до 15% всех накоплений капиталистического мира. Таким образом, растет внешний долг США. Плюс к этому рост спроса на высокодоходные американские ценные бумаги вызвал рост общемирового спроса на доллары. Подобный рост международной ценности доллара оказывает значительное депрессивное воздействие на экспорт США: американские товары становятся слишком дорогими для иностранных покупателей. Сокращение же чистого экспорта оказывает сдерживающее воздействие на экономику, увеличивает уровень безработицы.

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... . С согласия кредиторов правительство может переоформить краткосрочную и долгосрочную задолженность или отсрочить выплату внешнего долга. 3. Особенности бюджетного дефицита и государственного долга в Республике Беларусь 3.1 Динамика бюджетного дефицита в Республике Беларусь Очевидно, что после распада СССР Беларуси достались практически разваленная постсоветская экономика, несовершенная ...

0 комментариев