Навигация

Управление государственным долгом

80706

знаков

7

таблиц

0

изображений

2.2 Управление государственным долгом

Постановка вопроса о совершенствовании управления государственным долгом рассматривается в увязке с актуальной задачей - уменьшения, а в перспективе и устранения долговой зависимости России от зарубежного капитала. Необходимость повышения эффективности такого управления подтверждается анализом статистических данных и динамики движения внешней задолженности в последние годы. Однако прежде чем перейти к результатам анализа, целесообразно кратко охарактеризовать сущность государственной составляющей внешнего долга, классификацию и основные ее элементы, поскольку это имеет значение для уточнения предмета и целевых ориентиров управления.

Как известно, посредством государственных заимствований органы власти получают дополнительные финансовые ресурсы, необходимые для финансирования общегосударственных потребностей, не обеспеченных доходами. Государство становится полноправным участником рынка капиталов, его долговые обязательства погашаются за счет бюджетных средств (доходов), золотовалютных резервов страны, финансовых ресурсов, полученных от продажи государственной собственности, а также новых заимствований.

Бюджетная, долговая и валютная политика государства неразрывно связаны между собой: государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста. Рано или поздно заимствования выходят за рамки возможностей государства, что вызывает необходимость сокращения расходов на социальные, инвестиционные и другие цели, не связанные с погашением и обслуживанием долга. Необоснованная бюджетная, денежно-кредитная и курсовая политика государства вызывает неуверенность на финансовых рынках в отношении инвестиционного климата, побуждая инвесторов к выдвижению требований более высокой премии за риск. Это особенно касается стран, развивающих и формирующих рынки ценных бумаг, где заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может негативно отразиться на развитии финансовых рынков и экономическом росте.

Управление государственным долгом - это регулируемая нормами права совокупность мероприятий государства по использованию долговых отношений, направленных на погашение долговых обязательств и формирование благоприятных социально-экономических условий развития страны, одно из направлений финансово-бюджетной политики страны, связанное с деятельностью государства на внешних и внутренних финансовых рынках в качестве экономического субъекта - заемщика и гаранта. Оно предусматривает привлечение финансовых ресурсов путем размещения ценных бумаг или других источников, погашение и обслуживание долговых обязательств. Для этих целей необходим анализ социально-экономического развития государства на перспективу, оценка методов финансирования бюджетного дефицита и возможных источников его покрытия, определение предельно допустимых размеров государственного долга, рационализация его состава и структуры, мер по стабилизации размеров, оценка влияния государственного долга на развитие экономики страны.

К важнейшим законодательно закрепленным мерам по управлению государственным долгом относятся установление предельных объемов государственного внутреннего и внешнего долга, границы внешних заимствований с разбивкой по формам обеспечения обязательств; источники внутреннего финансирования бюджетного дефицита, включая поступления от эмиссии государственных ценных бумаг; предельный размер внешних заимствований; расходы на обслуживание государственного внутреннего и внешнего долга; верхние пределы государственных внутренних и внешних гарантий. Чрезмерный рост государственного долга несет в себе угрозу для экономической безопасности страны и стабильности бюджетной системы.

В связи с этим также следует учитывать, что система управления государственным долгом по своей политико-экономической сути должна включать определение цели и обоснованность государственных заимствований, минимизацию стоимости долга для заемщика, эффективное использование, учет и контроль за расходованием привлекаемых ресурсов, усиление инвестиционного характера займов, обеспечение своевременного возврата полученных кредитов. Это предполагает формирование единой системы управления государственным долгом, включая учет займов субъектов Федерации, внешней задолженности банков и других корпоративных заимствований. С введением в действие Бюджетного кодекса впервые на законодательном уровне прописано понятие единой системы учета и регистрации государственных долговых обязательств. Информация о долговых обязательствах Российской Федерации, выпуске ценных бумаг субъектов и муниципальных образований вносится в Государственную долговую книгу Федерации, государственную долговую книгу ее субъекта или муниципальную долговую книгу в трёхдневный срок с момента возникновения обязательства. Состав, порядок и сроки представления информации установлены Правительством РФ. В государственную долговую книгу субъекта Федерации вносятся сведения об объеме его долговых обязательств (в том числе гарантий) по всем государственным заимствованиям, о дате осуществления заимствований, формах обеспечения обязательств, исполнении обязательств полностью или частично, а также другая информация, содержание которой устанавливается органом исполнительной власти субъекта Федерации. В государственную муниципальную долговую книгу включаются сведения об объеме долговых обязательств муниципальных образований (в том числе гарантий), о дате осуществления заимствований, формах обеспечения обязательств и их исполнении полностью или частично, а также другая информация, устанавливаемая представительным органом местного самоуправления.

Идеальный способ обслуживания и погашения государственного долга - своевременный возврат полученного кредита и процентов по нему. Однако намерения заемщика не совпадают с реальными возможностями. Появляются какие-то непредвиденные обстоятельства, обусловленные экономическими, социальными или политическими трудностями. Возникает необходимость в отсрочке выплаты процентов или уплаты основной суммы долга, изменении условий займа, а иногда и полному отказу от выплат. Явным признаком долгового кризиса является серьезное нарушение графика платежей. Государство - заемщик вынуждено прибегать к различным способам регулирования долга.

Механизм регулирования государственного долга в рыночных условиях объединяется понятием "реструктуризация", т. е. основанное на соглашении прекращение долговых обязательств, составляющих государственный (муниципальный) долг, с заменой их долговыми обязательствами, предусматривающими другие условия обслуживания и погашения. Реструктуризация не снимает долговой проблемы, а лишь переносит ее на более поздний срок. Следовательно, бремя погашения ложится на следующие поколения, общая сумма платежей еще более увеличивается за счет доначисленных процентов.

В ходе проводимой реструктуризации долговых обязательств используется ограниченный набор способов ее проведения: рефинансирование, конверсия, выкуп долга, консолидация, унификация, аннулирование государственного долга, секъюритизация, использование облигаций Брейди.

Рефинансирование - это погашение старой задолженности (и процентов по ней) за счет выпуска нового займа, принятия новых обязательств. Используются три способа рефинансирования госдолга: замена обязательств (с согласия их держателей) с истекшими сроками погашения на новые, по сумме эквивалентные погашаемым; досрочная замена одних обязательств на другие с более длительными сроками погашения; размещение (продажа) новых облигаций и за счет вырученных средств погашение облигаций с истекшими сроками погашения.

Другой способ - выкуп долга. В случаях когда государства-должники могут располагать значительными объемами финансовых резервов, можно разрешить заемщику самостоятельно выкупить собственные долги, что позволяет сократить общий объем государственного долга. Однако мировая практика негативно относится к досрочному выкупу долгов. Это связано с тем, что выигрыш от этого получают, во-первых, наихудшие заемщики, долги которых торгуются с наибольшим дисконтом, и, во-вторых, нарушается принцип равенства кредиторов. Процентные ставки, которые платит Россия по обслуживанию внешнего государственного долга, составляют от 7 до 13%, что в 3-4 раза дороже, чем для развитых стран Европы.

Благоприятная экономическая ситуация для выкупа внешнего государственного долга сложилась в Российской Федерации в связи с ростом цен на углеводородное сырье на международном рынке. Это позволило России сформировать Стабилизационный фонд, который на начало 2006 г. достигает -величины 1 трлн. долл. Переговоры с членами Парижского клуба кредиторов, долг перед, которыми на 1 января 2005 г. составил 43,1 млрд. долл., иди почти 40%-общего внешнего государственного долга завершились договорённостью; что Российская Федерация досрочно выплатит по номиналу 15 млрд. долл. По расчетам Минфина РФ, только в 2005 г. страна сэкономит на процентах 400 млн. долл., а до 2020 г. - почти 6 млрд. долл.

Секьюритизация долга - переоформление государственного долга в новые рыночные долговые инструменты денежного рынка, включая ссудные капиталы. Среди основных видов ценных бумаг, обращающихся на международных финансовых рынках, выделяются две группы: иностранные облигации - эмитируемые нерезидентами на внутреннем рынке иностранного государства, и еврооблигации - средне- и долгосрочные обязательства в евровалютах, выпускаемые на европейском рынке среди зарубежных инвесторов.

К началу 1990-х гг. в международной практике сложилась достаточно действенная система реструктуризации внешней задолженности, предложенная для урегулирования долговых обязательств развивающихся стран министром финансов США Н. Брейди, - "план Брейди". На тот период рынки ценных бумаг развивающихся стран характеризовались весьма низкой ликвидностью - 25-40% номинала. В результате переговоров должников с кредиторами в 1990-1994 гг. был осуществлен выпуск облигаций Брейди на общую сумму около 100 млрд. долл. Они являются государственными облигациями, эмитированными в обмен на государственный долг перед коммерческими банками. В международной практике используют следующие виды облигаций Брейди: паритетные (с уменьшенными процентами); дисконтные (с уменьшенной основной суммой долга); ступенчатые (с более низкими первоначальными ставками); долговые конверсионные (новых займов), новые долговые; процентные; капитализированные.

Приведенные методы управления государственным долгом в своей основе базируются на переговорном процессе. Они относятся к рыночным методам управления государственным долгом и широко используются развитыми странами и международными финансовыми организациями. Наряду с рыночными мировая практика использует и внерыночные (административные) методы управления на основе одностороннего принятия эмитентом управленческого решения по долговым обязательствам. К административным методам относятся конверсия, консолидация, унификация, отсрочка погашения, списание, аннулирование долга.

Аннулирование государственного долга - отказ государства от всех обязательств. Это нерыночная мера решения долговой проблемы государства. В США в 1838 г. восемь южных штатов отказались платить по муниципальным облигациям, объяснив это "нелюбовью к иностранцам". После Октябрьской революции советское правительство отказалось платить по государственным долговым обязательствам как иностранным, так и отечественным держателям государственных ценных бумаг, поскольку это были долги царской России.

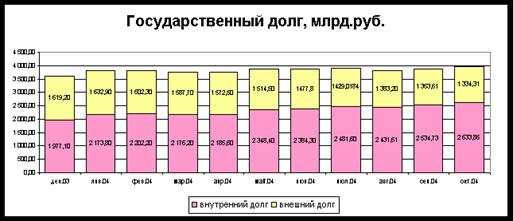

В настоящее время государственный долг Российской Федерации по своему происхождению делится на две части: долговые обязательства бывшего СССР перед гражданами России, иностранными правительствами, банками и компаниями. К этой категории относятся все кредиты и займы, привлеченные нашей страной до 1 января 1992 г. Другая часть - долговые обязательства собственно Российской Федерации и ее субъектов. Постепенно в общем объеме государственного долга начал накапливаться "новый" государственный долг, принятый уже самой Российской Федерацией. Если в 2000 г. он составлял 31,9% (1460,7 млрд. руб.) в общем объеме государственного долга Российской Федерации (4583 млрд. руб.), то в 2005 г. - уже 44,4%. (1747 и 3931 млрд. руб. соответственно).

Критерием деления государственного долга является вид валюты, в которой представлены государственные долговые обязательства. В Российской Федерации государственный внутренний долг трактуется как выраженные в ее валюте долговые обязательства Правительства РФ перед юридическими и физическими лицами. По своей экономической сути внутренние заимствования означают лишь перераспределение финансовых ресурсов между секторами экономики. Объем и структура государственного внутреннего долга в 2000-2006 гг. согласно бюджетной классификации в разрезе его видов и форм приведена в табл. № 2 (прил.), из которой следует, что, например, по состоянию на 1 января 2005 г. государственный внутренний долг Российской Федерации составил 778,3 млрд. руб. и увеличился по сравнению с 1 января 1993 г. более чем в 200 раз.

Для того чтобы более четко обозначить направления совершенствования процесса управления государственным долгом, следует иметь в виду, что на рынке государственного внутреннего долга за последние годы произошли позитивные перемены: проведена новация по государственным ценным бумагам, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Все это в определенной степени восстановило доверие инвесторов к рынку внутренних заимствований, привело к увеличению ликвидности рынка и объемов размещаемых на нем финансовых.

Следует отметить, что до 1999 г. Россия продолжала наращивать внешние заимствования. Рекордным оказался 1998 г., в течение которого прирост внешнего долга составил 27,3 млрд. долл. (в том числе в связи с размещением четырех новых займов еврооблигаций на сумму 5 млрд. долл.).

Динамика структуры., внешнего государственного долга Российской Федерации в поле бюджетной классификации, действующей с 1 января 2005 г., приведена в табл. №3 (прил.), из которой следует, что в последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 2000 г. он составил 148,4 млрд. долл., а по состоянию на 1 января 2005 г. снизится до 113,7 млрд. долл.

Доля государственного внешнего долга в процентах к величине ВВП за последние годы также имеет тенденцию к сокращению. Так, в 2000 г. она составляла немногим менее 57,3%, в 2003 г. - 30%. В 2005 г. максимальное соотношение величины внешнего долга к ВВП ожидается в размере 20%. Вместе с тем структура его не является оптимальной: по состоянию на 1 января 2005 г. только около 40% обязательств приходится на ценные бумаги, номинированные в иностранной валюте (еврооблигации и облигации внутреннего государственного валютного займа).

Размер государственного долга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема государственного долга мировая практика выработала долговые показатели (коэффициенты). Одним из критериев оценки долговой устойчивости является анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом. Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация «долгового навеса». Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001 г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2000 г. объем внешних заимствований составлял 62,8% в объеме ВВП, то в 2005 г. - 21%. Вместе с тем в структуре государственного долга России при некотором снижении внешней задолженности наблюдается рост внутренних и "новых" внешних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области государственного долга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Государственный долг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости суверенного заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Заключение

На основе приведенной выше информации можно сделать следующий вывод: бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к анализу дефицита государственного бюджета следует подходить очень внимательно.

Ежегодно сбалансированный бюджет является целью и нашей финансовой политики. Но, теоретически, ежегодное балансирование снижает или вовсе исключает эффективность фискальной политики государства. Так, в периоды спада и длительной безработицы доходы населения падают, следовательно, уменьшаются и налоговые поступления в бюджет. Государство в этом случае для балансирования бюджета должно либо увеличить налоги, либо снизить госрасходы, что приведет к снижению совокупного спроса.

В другом случае, в условиях инфляции при повышении денежных доходов автоматически увеличиваются и налоговые поступления. Для уменьшения поступлений государство должно либо снизить налоговые ставки, либо увеличить госрасходы. Но обе эти меры или их сочетания приведут к росту деловой активности, занятости и, в конечном счете, не уменьшат инфляцию.

В целом ситуация с бюджетным дефицитом тяжелая, но не катастрофическая. Первоочередной задачей является увеличение валютных поступлений в бюджет.

Немаловажно отметить и необходимость осуществления налоговой и структурной бюджетной реформы. Главной целью совершенствования бюджетно-налоговой политики государства должно быть усиление ее стимулирующей функции для перехода экономики страны в постиндустриальную стадию развития в начале третьего тысячелетия.

В области налоговой политики предстоит реформа всей системы налогов и сборов, законодательных основ налогообложения. Необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Расходы бюджета России должны определяться задачами социально-экономического развития. Нужно реализовать меры по усилению контроля за целевым использованием государственных средств, упорядочить механизм предоставления различным субъектам и на реализацию государственных программ.

Государственный долг необходимо использовать по возможности как инструмент оживления экономики. При этом предстоит обеспечивать оптимальное соотношение долгосрочных и краткосрочных государственных обязательств и муниципальных займов, а так же использовать прогнозные источники обслуживания и погашения государственного долга, при этом необходимо учесть горький опыт ГКО.

Таким образом, преодоление тяжелой существующей ситуации требует понимания проблем, путей их решения и тяжелого кропотливого труда.

Список литературы

1. Баликоев В.З. Общая экономическая теория: Учебное пособие. – Новосибирск: Лада, 2000.

2. Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ (с изменениями и дополнениями).

3. Вечканов Г.С., Вечканова Г.Р., Микроэкономика. – СПб: Питер, 2001

4. Воронин, Ю., Кабашкин, В. Управление государственным долгом. // Экономист. – 2006 - №1.

5. Гукасян Г.М. Экономическая теория: ключевые вопросы: Учебное пособие/ Под ред. Добрынина А.И. – М.: Инфра-М., 2000. 1

6. Матвеева, Т.Ю. Основы экономической теории: Учеб. пособие для вузов / Т.Ю. Матвеева, И.Н. Никулина. – М.: Дрофа, 2003.

7. Россия в цифрах. 2005. Крат. стат. сб. /Росстат – М., 2005.

8. Сайт Министерства Финансов http://www1.minfin.ru.

9. Сайт «Ресурсы Университетской информационной системы РОССИЯ» http://www.cir.ru.

10. Селезнев А. Государственный долг: иллюзии и реальность // Экономист, №3, 2004.

11. Официальный сайт Федеральной службы государственной статистики, http://www.gks.ru.

12. Федеральный закон РФ от 07.12.2005 «О федеральном бюджете на 2006 год».

13. Шабалин, А. Динамика государственного и корпоративного долга // Экономист. – 2006 - №3.

14. Экономика: Учебник / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Экономистъ, 2005.

15. Экономический журнал ВШЭ. – 2006 - №3

16. Экономическая теория: Курс лекций/ Под ред. Шарипова А.Ю., Руди Л.Ю. В 2-х частях. Новосибирск: НГАЭиУ, 2000.

17. Экономическая теория: учебное пособие / В.М. Соколинский, В.Е. Корольков [и др.]; под ред. А.Г. Грязновой и В.М. Соколинского. – 2-е изд., перераб и доп. – М.: КНОРУС, 2006.

Глоссарий

Бюджет- роспись доходов и расходов государства, предприятия или отдельного лица на определённый срок.

Бюджетный дефицит- превышение расходов государства над его доходами в данном финансовом году. Используется как инструмент фискальной политики государства для повышение совокупного спроса и деятельности.

Государственный долг – это сумма непогашенных дефицитов госбюджетов, накопленная за всё время существования страны.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу.

Структурный дефицит- дефицит, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов с целью предотвращения спада.

Циклический дефицит- это дефицит бюджета, возникающий в результате спада производства.

Приложение

Структура распределения доходов и расходов в консолидированном бюджете (в процентах к общему объему доходов)[5]

Таблица №1

| Январь | Январь- Февраль | Январь-Март | Январь-Апрель | Январь-Май | Январь-Июнь | Январь-Июль | Январь-Август | Январь-Сентябрь | Январь-Октябрь | Январь-Ноябрь | Январь-Декабрь | |

| Доходы | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Из них: | ||||||||||||

| Налог на прибыль организаций | ||||||||||||

| 2002 | 11,4 | 12,1 | 13,0 | 15,3 | 15,2 | 14,5 | 14,4 | 14,0 | 13,5 | 13,9 | 13,6 | 13,2 |

| 2003 | 10,1 | 9,2 | 11,9 | 13,6 | 13,1 | 12,7 | 13,3 | 12,8 | 12,6 | 13,1 | 12,7 | 12,7 |

| 2004 | 9,4 | 8,0 | 13,5 | 16,6 | 15,9 | 15,8 | 16,2 | 16,0 | 15,8 | 15,9 | 16,1 | 16,0 |

| 2005 | - | 18,3 | 20,8 | 20,6 | 20,0 | 19,3 | 18,6 | 18,5 | 17,9 | 18,0 | 18,0 | 17,5 |

| 2006 | - | 9,1 | 16,7 | 14,7 | 18,0 | 14,1 | ||||||

| Налог на доходы физических лиц | ||||||||||||

| 2002 | 8,5 | 9,3 | 9,5 | 9,4 | 9,2 | 9,5 | 9,7 | 9,8 | 9,8 | 9,7 | 9,8 | 10,2 |

| 2003 | 9,9 | 10,6 | 10,3 | 10,0 | 9,9 | 10,2 | 10,4 | 10,5 | 10,6 | 10,5 | 10,6 | 11,0 |

| 2004 | 10,6 | 11,7 | 11,2 | 10,5 | 10,4 | 10,4 | 10,6 | 10,5 | 10,4 | 10,3 | 10,2 | 10,6 |

| 2005 | - | 7,3 | 7,8 | 8,1 | 8,4 | 8,7 | 9,0 | 9,0 | 9,0 | 8,9 | 8,9 | 9,3 |

| 2006 | - | 9,3 | 8,9 | 9,1 | 8,9 | 7,4 | ||||||

| Единый социальный налог | ||||||||||||

| 2004 | 7,5 | 9,3 | 9,2 | 8,8 | 8,8 | 8,8 | 8,6 | 8,5 | 8,4 | 8,2 | 8,0 | 8,2 |

| 2005 | - | 3,6 | 3,6 | 3,5 | 3,6 | 3,6 | 3,6 | 3,6 | 3,6 | 3,5 | 3,5 | 3,5 |

| 2006 | - | 3,2 | 3,2 | 3,3 | 3,2 | 4,5 | ||||||

| Налог на добавленную стоимость | ||||||||||||

| 2002 | 21,0 | 20,6 | 21,7 | 20,5 | 20,8 | 21,3 | 21,2 | 21,4 | 21,9 | 21,6 | 21,7 | 21,4 |

| 2003 | 27,2 | 24,6 | 22,9 | 21,6 | 21,3 | 21,6 | 21,3 | 21,5 | 21,7 | 21,5 | 21,6 | 21,3 |

| 2004 | 26,5 | 23,4 | 20,7 | 19,3 | 19,9 | 19,5 | 19,8 | 19,8 | 19,9 | 19,9 | 19,9 | 19,7 |

| 2005 | - | 26,5 | 25,5 | 23,7 | 23,0 | 22,1 | 21,6 | 21,1 | 20,7 | 10,3 | 14,0 | 13,5 |

| 2006 | - | 22,9 | 19,2 | 18,8 | 17,1 | 13,3 | ||||||

| Акцизы | ||||||||||||

| 2002 | 8,8 | 9,9 | 9,3 | 8,5 | 8,2 | 8,4 | 8,0 | 7,8 | 7,8 | 7,6 | 7,5 | 7,5 |

| 2003 | 10,8 | 10,9 | 10,6 | 9,4 | 9,1 | 9,1 | 8,9 | 8,7 | 8,5 | 8,5 | 8,3 | 8,3 |

| 2004 | 10,2 | 8,9 | 7,4 | 6,1 | 5,7 | 5,3 | 5,0 | 4,9 | 4,9 | 4,7 | 4,6 | 4,5 |

| 2005 | - | 4,0 | 4,0 | 3,8 | 3,7 | 3,4 | 3,5 | 3,5 | 3,5 | 3,4 | 3,4 | 3,3 |

| 2006 | - | 3,3 | 3,0 | 3,0 | 2,8 | 2,3 | ||||||

| Налоги на имущество | ||||||||||||

| 2004 | 0,4 | 0,7 | 1,4 | 3,3 | 3,5 | 3,0 | 3,0 | 3,2 | 2,9 | 2,8 | 3,0 | 2,7 |

| 2005 | - | 1,0 | 2,0 | 2,9 | 3,3 | 3,0 | 3,2 | 3,4 | 3,3 | 3,4 | 3,5 | 3,3 |

| 2006 | - | 1,0 | 2,0 | 3,0 | 3,5 | 2,5 | ||||||

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | ||||||||||||

| 2004 | 9,8 | 11,5 | 10,6 | 9,9 | 10,0 | 10,2 | 10,1 | 10,1 | 10,6 | 10,7 | 10,8 | 10,7 |

| 2005 | - | 8,0 | 10,0 | 10,6 | 11,0 | 11,1 | 11,4 | 11,7 | 12,1 | 12,3 | 12,3 | 12,2 |

| 2006 | - | 16,5 | 13,8 | 13,8 | 13,4 | 10,8 |

продолжение табл. №1

| Доходы от внешнеэкономической деятельности | ||||||||||||

| 2002 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,5 | 1,5 | 1,5 | 1,6 | 2,0 | 1,9 | 1,9 |

| 2003 | 1,1 | 1,7 | 1,5 | 1,3 | 1,2 | 1,3 | 1,4 | 1,4 | 1,4 | 1,3 | 1,3 | 1,3 |

| 2004 | 1,0 | 0,8 | 0,8 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 |

| 2005 | - | 17,8 | 17,6 | 17,8 | 18,5 | 19,3 | 19,6 | 20,1 | 20,7 | 20,9 | 21,5 | 22,2 |

| 2006 | - | 27,0 | 25,1 | 25,5 | 24,7 | 19,9 | ||||||

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | ||||||||||||

| 2002 | 5,4 | 4,5 | 4,2 | 4,0 | 3,9 | 4,0 | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 | 4,5 |

| 2003 | 7,2 | 5,2 | 5,0 | 4,9 | 6,4 | 6,2 | 6,0 | 5,8 | 5,9 | 5,8 | 5,7 | 5,8 |

| 2004 | 4,8 | 4,3 | 4,8 | 5,0 | 4,9 | 6,3 | 6,1 | 6,1 | 6,0 | 6,1 | 5,9 | 6,1 |

| 2005 | - | 1,9 | 2,2 | 2,4 | 2,4 | 2,9 | 2,9 | 2,9 | 2,9 | 3,1 | 3,0 | 3,1 |

| 2006 | - | 2,2 | 2,3 | 2,4 | 2,3 | 2,9 | ||||||

| ----------------------------------------------------------------------------------------------------------------------------- | ||||||||||||

| Расходы | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Из них на: | ||||||||||||

| Общегосударственные вопросы | ||||||||||||

| 2005 | - | 14,0 | 14,5 | 13,3 | 12,5 | 13,0 | 12,6 | 13,3 | 13,0 | 12,2 | 12,2 | 12,6 |

| 2006 | - | 11,7 | 12,5 | 11,4 | 11,2 | 8,6 | ||||||

| из них на обслуживание государственного и муниципального долга | ||||||||||||

| 2002 | 11,4 | 14,8 | 13,6 | 9,6 | 9,1 | 8,6 | 8,2 | 8,8 | 8,9 | 7,9 | 7,2 | 7,0 |

| 2003 | 8,6 | 11,9 | 11,3 | 8,6 | 7,8 | 7,3 | 6,9 | 7,5 | 7,6 | 7,1 | 6,6 | 6,1 |

| 2004 | 6,1 | 9,7 | 9,3 | 6,8 | 6,1 | 5,9 | 5,6 | 6,2 | 6,3 | 5,8 | 5,3 | 4,9 |

| 2005 | - | 10,1 | 11,1 | 10,6 | 10,5 | 10,0 | 10,1 | 9,8 | 9,1 | 9,2 | 9,3 | 9,8 |

| 2006 | - | 5,2 | 4,9 | 3,8 | 3,3 | 2,4 | ||||||

| Национальную оборону | ||||||||||||

| 2002 | 5,7 | 6,4 | 7,5 | 8,0 | 8,5 | 8,6 | 8,7 | 8,6 | 8,5 | 8,3 | 8,5 | 8,7 |

| 2003 | 7,4 | 8,4 | 9,4 | 9,4 | 9,3 | 9,1 | 9,0 | 8,9 | 8,9 | 8,9 | 8,9 | 9,0 |

| 2004 | 9,5 | 9,7 | 10,0 | 10,7 | 10,2 | 9,6 | 9,6 | 9,3 | 9,3 | 9,3 | 9,3 | 9,2 |

| 2005 | - | 10,1 | 11,1 | 10,6 | 10,5 | 10,0 | 10,1 | 9,8 | 9,1 | 9,2 | 9,3 | 9,8 |

| 2006 | - | 9,4 | 10,9 | 10,7 | 10,7 | 7,8 | ||||||

| Национальную безопасность и правоохранительную деятельность | ||||||||||||

| 2005 | - | 9,7 | 9,9 | 9,8 | 9,7 | 9,8 | 9,8 | 9,6 | 9,3 | 9,6 | 9,9 | 9,8 |

| 2006 | - | 11,6 | 10,8 | 10,5 | 10,3 | 7,7 | ||||||

| Национальную экономику | ||||||||||||

| 2005 | - | 8,2 | 10,1 | 10,8 | 10,7 | 11,1 | 11,2 | 11,4 | 11,3 | 11,7 | 12,0 | 12,8 |

| 2006 | - | 7,1 | 8,7 | 9,4 | 10,3 | 8,1 | ||||||

| Жилищно-коммунальное хозяйство | ||||||||||||

| 2004 | 7,7 | 6,7 | 6,3 | 6,2 | 6,4 | 6,2 | 6,2 | 6,2 | 6,2 | 6,3 | 6,2 | 6,2 |

| 2005 | - | 6,3 | 6,7 | 6,6 | 6,8 | 7,2 | 7,1 | 7,4 | 7,3 | 7,5 | 7,6 | 7,9 |

| 2006 | - | 5,4 | 6,1 | 6,2 | 6,4 | 5,1 | ||||||

| Социально-культурные мероприятия | ||||||||||||

| 2002 | 48,2 | 45,3 | 43,0 | 43,8 | 42,8 | 42,6 | 42,2 | 41,2 | 40,7 | 41,1 | 41,2 | 40,3 |

| 2003 | 31,3 | 29,0 | 28,8 | 29,8 | 29,9 | 30,7 | 30,3 | 29,5 | 29,2 | 29,4 | 29,7 | 29,7 |

| 2004 | 35,7 | 32,9 | 31,6 | 32,2 | 32,2 | 32,9 | 32,5 | 31,7 | 31,4 | 31,5 | 31,6 | 31,4 |

| 2005 | - | 30,8 | 33,5 | 33,5 | 33,7 | 35,5 | 34,8 | 33,9 | 32,3 | 33,8 | 33,8 | |

| 2006 | - | 31,8 | 33,8 | 33,6 | 34,4 | 51,4 |

Таблица № 2

Объем и структура государственного внутреннего долга в 2000 – 2006 гг. (в млн. руб.)[6]

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | |

| ВСЕГО | 576232,7 | 557417,1 | 533514,0 | 679914,4 | 681555,8 | 778303,1 | 995840,0 |

| Целевой заем 1990 года | 3206,8 | 2618,6 | 3776,3 | 3009,2 | 2984,9 | 3208,6 | 3053,9 |

| Целевые вклады и чеки на автомобили | 2376,3 | 2110,6 | 2938,7 | 2447,3 | 20055,8 | 1962,5 | 639,3 |

| Государственный внутренний заем РСФСР 1991 г. | 79,2 | 10,0 | 0,4 | 0,4 | 0,4 | 0,3 | 0,2 |

| Государственный внутренний заем 1992г. | 139,0 | 176,5 | 210,7 | 77,2 | 40,3 | 32,9 | - |

| Казначейские обязательства | 9,8 | 9,8 | 9,8 | 9,8 | 9,8 | - | - |

| Задолженность по АПК, переоформленная в вексель Минфина РФ | 3360,0 | 12240,0 | 1680,0 | 1120,0 | 560,0 | - | - |

| Государственные краткосрочные облигации (ГКО) | 7433,2 | 3051,1 | 19,541,5 | 18815,2 | 2722,5 | 244,0 | - |

| Задолженность по централизованным кредитам и начисленным процентам организаций АПК и организаций, осуществляющих завоз продукции в районы Крайнего Севера, переоформленная в казначейский вексель МФ РФ | 20878,1 | 15556,8 | 12559,4 | 8990,6 | 5997,9 | 3007,4 | - |

| Государственные гарантии | 819,5 | 1023,0 | 16,8 | 8616,4 | 5575,6 | 12926,8 | - |

| Задолженность предприятий текстильной промышленности Ивановской области по неуплаченным процентам за пользование централизованными кредитами, оформленная а вексель Минфина РФ | - | 350,0 | 280,0 | 210,0 | 140,0 | 70,0 | - |

| Задолженность по финансированию затрат на формирование мобилизационного резерва, переоформленного в вексель ЦБ РФ | 1750,2 | 1263,7 | 1020,4 | 777,1 | 533,8 | 290,6 | 47,3 |

| Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) | 42,6 | 24106,0 | 24100,8 | 24100,8 | 24100,8 | 1295,0 | 48848,0 |

продолжение табл. №2

| Государственный сберегательный заем I (ОГСЗ) | 4878,5 | 3000,0 | 124,7 | 106,6 | 100,0 | 203,5 | - |

| Государственный внутренний целевой заем РФ для погашения товарных обязательств | - | - | - | - | - | - | - |

| Облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) | 402213,2 | 359211,3 | 307820,6 | 350741,5 | 50476,3 | 43307 | - |

| Облигации государственных нерыночных займов (ОГНЗ) | 2690,0 | 19498 | 20727,2 | 11500,0 | 11500,0 | - | - |

| Задолженность по централизованным кредитам и процентам по ним организаций АПК Челябинской области и АО "Черкейгэсстрой" | 82,1 | 70,4 | 58,6 | 35,2 | 23,5 | 11,7 | - |

| Авалированные векселя "Агропромбанку" | 354,4 | 354,4 | 114,6 | - | - | - | - |

| Облигации федеральных займов с фиксированным купонным доходом (ОФЗ-ФК) | 112429,6 | 122766,8 | 138533,6 | 207069,9 | 199310,7 | 171224 | 235664,5 |

| Государственные сберегательные облигации (ГСО) | - | - | - | - | - | - | 85000,0 |

| Облигации федерального займа с амортизацией долга (ОФЗ-АД) | - | - | - | 42286,9 | 375423,4 | 542235,1 | 546419,5 |

Таблица №3

Динамика структуры внешнего государственного долга Российской Федерации (в млрд. долл.)[7]

| 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые РФ | 119,9 | 148,4 | 139,3 | 129,3 | 122,1 | 119,7 | 113,7 | 104,9 |

| По кредитам правительств иностранных государств | 75,0 | 60,8 | 63,6 | 56,8 | 52,4 | 54,7 | 49,7 | 50,1 |

| В том числе задолженность: | ||||||||

| Кредиторам Парижского клуба | - | 42,8 | 46,1 | 42,0 | 44,7 | 47,7 | 43,1 | 44,4 |

| Кредиторам, не являющимся членами Парижского клуба | - | 3,7 | 3,7 | 3,6 | 3,6 | 3,6 | 3,3 | 2,9 |

| Задолженность бывшим странам СЭВ | - | 14,3 | 13,8 | 11,2 | 4,1 | 3,4 | 3,3 | 2,8 |

| По кредитам иностранных коммерческих банков и фирм | 39,5 | 35,0 | 5,9 | 6,0 | 3,4 | 3,8 | 2,9 | 0,0 |

| По кредитам иностранных коммерческих банков и фирм | - | 29,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Коммерческая задолженность | - | 6,0 | 5,9 | 6,0 | 3,4 | 3,8 | 2,9 | - |

| По кредитам международных финансовых организаций | 5,4 | 19,4 | 16,2 | 14,9 | 139 | 13,1 | 9,7 | 8,9 |

| МВФ | - | - | - | - | - | - | 3,5 | 2,2 |

| МБРР | - | - | - | - | - | - | 5,7 | 5,6 |

| ЕБРР, прочие | - | - | - | - | - | - | 0,4 | 1,1 |

| Государственные ценные бумаги Российской Федерации, выраженные в иностранной валюте | - | 26,8 | 47,2 | 45,2 | 46,2 | 43,0 | 42,7 | 41,6 |

| В том числе: | ||||||||

| еврооблигационные займы | - | 15,7 | 36,4 | 35,3 | 37,0 | 35,7 | 35,4 | 34,4 |

| ОВГВЗ | - | 11,1 | 10,8 | 9,9 | 9,2 | 7,3 | 7,3 | 7,2 |

| По кредитам Центрального банка РФ | - | 6,4 | 6,4 | 6,4 | 6,2 | 6,2 | 5,5 | 4,3 |

Для подготовки данной работы были использованы материалы с сайта http://referat.ru

[1] Источник: Экономический журнал ВШЭ. – 2006 - №3, с. 528-529

[2] Источник: Политика в области государственного долга. Документы и материалы к проекту Федерального закона "О федеральном бюджете на 2006 год". М. 2005. С.14.

[3] Источник: Шохина Е. Взлет на конъюнктурной волне. Эксперт. 2005. № 36. С. 110.

[4] Эксперт. 2003. № 22. С. 143; Эксперт. 2005. №36. С. 137

[5] Источник: Экономический журнал ВШЭ. – 2006 - №3, с. 530-531

[6] Источник: Экономист. № 1. – 2006. С. 63.

[7] Источник: Экономист. № 1. – 2006. С. 64.

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... . С согласия кредиторов правительство может переоформить краткосрочную и долгосрочную задолженность или отсрочить выплату внешнего долга. 3. Особенности бюджетного дефицита и государственного долга в Республике Беларусь 3.1 Динамика бюджетного дефицита в Республике Беларусь Очевидно, что после распада СССР Беларуси достались практически разваленная постсоветская экономика, несовершенная ...

0 комментариев