Расходы, не учитываемые в целях налогообложения

Состав затрат на производство и реализацию продукции

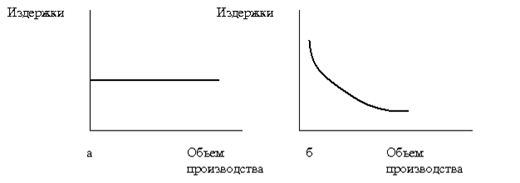

Калькулирования себестоимости продукции

Система «Директ-Костинг» (Калькуляция покрытия)

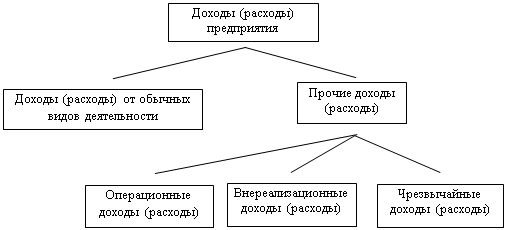

Доходы организации их виды и условия признания

Формирование и использование выручки от реализации

Планирование выручки от реализации (объемов продаж)

Навигация

Расходы, не учитываемые в целях налогообложения

Расходы и доходы предприятия, финансовые методы управления ими

57367

знаков

7

таблиц

4

изображения

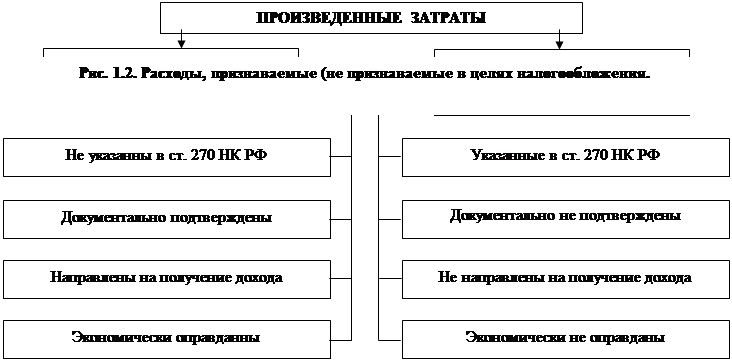

1.2. Расходы, не учитываемые в целях налогообложения.

Концепцию признания расходов, изложенную в ст. 252 НК РФ, часто называют открытым перечнем расходов». Между тем существуют затраты, которые однозначно не могут быть учтены для целей налогообложения ни при каких обстоятельствах. И они прямо установлены ( рис. 1.2).

В то же время ПБУ (Положения по бухгалтерскому учету) 10/99 «Расходы организации» таких ограничений не предусматривает. Кратко проанализируем, какие типы расходных операций не приводят к уменьшению налогооблагаемой прибыли на основании ст. 270 НК РФ (табл. 1.1).

Для некоторых видов расходов Налоговый кодекс РФ устанавливает особый порядок признания. Это так называемые нормируемые расходы, к которым относятся следующие:

Представительские расходы (подп. 22 п. и п. 2 ст. 264 НК РФ). Определенные их виды признаются для целей налогообложения в пределах 4% от величины расходов на оплату труда за отчетный (налоговый) период;

Расходы на подготовку и переподготовку кадров (подп. 23 п. 1. и п. 3 ст. 264 НК РФ). Признаются в целях налогообложения определенные их виды и при определенных условиях;

Таблица 4.1

Таблица 1.1.

Типы расходных операций, не приводящих к уменьшению налогооблагаемой базы

| Содержание операции | Пункт ст.270 |

| Операции инвестиционного характера | |

| Взнос в уставной капитал, вклад в простое товарищество | п. 3 |

| Приобретение или создание амортизируемого имущества | п. 5 |

| Движение ценностей, не связанное с расходами организации | |

| Передача имущества комиссионерам, агентам, поверенным | п. 9 |

| Передача имущества по договорам кредита и займа | п. 12 |

| Передача имущества виде предварительной оплаты | п. 14 |

| Передача имущества в качестве задатка, залога | п. 32 |

| Суммы налогов, предъявляемые покупателям | п. 19 |

| Операции, источником финансирования которых является чистая прибыль. | |

| Дивиденды и иное расходование прибыли | п. 1 |

| Распределение дополнительного выпуска акций между акционерами | п. 32 |

| Штрафные санкции в бюджет | п. 2 |

| Некоторые виды налогов и платежей | п. 4 |

| Операции, не имеющие отношения к коммерческой деятельности | |

| Безвозмездная передача имущества | п. 16 |

| Целевое финансирование | п. 17 |

| Добровольные взносы в некоммерческие организации | п. 15, 20, 40 |

| Исполнение договора доверительного управления его учредителем, не являющимися выгодоприобретателем | п. 47 |

| Предоставление работникам благ, не предусмотренных законодательством | |

| Вознаграждения, премии | п. 21, 22 |

| Мат. помощь, скидки при продаже товаров по льготным ценам | п. 23, 27 |

| Содержание операции | Пункт ст. 270 |

| Дополнительные отпуска | п. 24 |

| Надбавки к пенсиям | п. 25 |

| Оплата проезда, иные расходы, не предусмотренные законодательством | п. 26, 29, 43 |

| Превышение нормируемых расходами над нормативами | |

| Проценты по кредитам | п. 8 |

| Убытки по объектам обслуживающих производств и хозяйств | п. 13 |

| НИОКР, не давшие положительного результата | п. 36 |

| Подъемные, иные компенсационные выплаты | п. 37, 38 |

| Нотариальное оформление | п. 39 |

| Потери книжной продукции | п. 41 |

| Представительские, рекламные расходы | п. 42, 44 |

| Непризнание для целей налогообложения резервов и результатов переоценки | |

| Резервы под обесценение ценных бумаг (кроме дилеров) | п. 10 |

| Переоценка ценных бумаг и драгоценных камней и иные расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ | п. 18, 46 |

Похожие работы

... исследование финансовых результатов деятельности предприятия; разработка прогнозных вариантов финансовых отчетов на основе изменения оперативных планов; определение конкретной потребности предприятия в финансовых средствах для обеспечения выполнения плановых заданий; прогнозирование структуры и источников финансирования, в том числе, собственных источников и внешних источников финансирования; ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... ROS выражает в процентном виде долю заработка от продаж, показывая существующие отношения между расходами и доходами, и, следовательно, эффективность производства (использованные ресурсы по отношению к полученным результатам). 2. Анализ финансовой деятельности организации «ООО ТНТ Продакшн» 2.1 Общая характеристика организации Ди – Джей бар BARCODE, как организация является обществом ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев