Расходы, не учитываемые в целях налогообложения

Состав затрат на производство и реализацию продукции

Калькулирования себестоимости продукции

Система «Директ-Костинг» (Калькуляция покрытия)

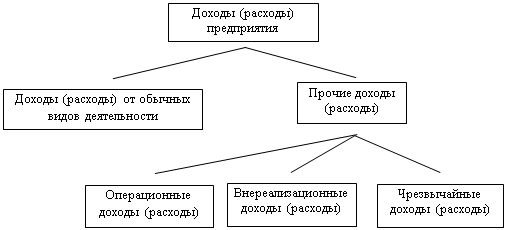

Доходы организации их виды и условия признания

Формирование и использование выручки от реализации

Планирование выручки от реализации (объемов продаж)

Навигация

Калькулирования себестоимости продукции

Расходы и доходы предприятия, финансовые методы управления ими

57367

знаков

7

таблиц

4

изображения

1.5. Калькулирования себестоимости продукции.

Определение затрат, связанных с производством и реализацией единицы продукции, называется калькулированием, а документ, в котором они отражаются, калькуляцией. В калькуляции, как уже было отмечено, все затраты группируются по статьям расходов в зависимости от места возникновения и назначения.

В качестве объекта калькулирования выступают отдельные виды продукции, работ, услуг, продукция подразделений основного и вспомогательного производства, продукция разной степени готовности и вся товарная продукция предприятия.

Главная задача калькулирования состоит в определении себестоимости отдельных видов изделий (работ, услуг) и на этой основе – себестоимости всего товарного выпуска предприятия на год (за год) с поквартальной (месячной) разбивкой.

В качестве калькуляционных единиц в практике планирования и учета затрат используются физические единицы измерения производственной программы предприятия (штуки, тонны, метр и т. п.) В зависимости от характера продукции, технологии и организации производства, а также способов отнесения затрат на определенный объект калькуляции применяются различные модели и методы калькулирования и себестоимости.

Модели учета затрат и калькулирования в международной учетной практике выделяются главным образом исходя из полноты включения затрат, в соответствии с чем можно выделить две основные модели калькулирования себестоимости продукции.

Модель полного распределения затрат (absorption costing) представляет собой систему учета затрат и калькулирования себестоимости продукции, согласно которой все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции. При этом прямые затраты относятся на конкретный вид продукции. При этом прямые затраты относятся на конкретный вид продукции экономически обоснованным способом. Общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения.

Рассмотрим пример, демонстрирующий важность обоснованного выбора базы распределения накладных затрат.

Организация розничной торговли реализует три вида товаров: А, Б и В. Распределения накладных затрат осуществляется пропорционально оптовым закупочным ценам на эти товары. За текущий месяц накладные затраты (арендная плат, коммунальные услуги и т.д.) составили 3480 тыс. руб. Объем реализации товаров А, Б и В соответственно составил: 150 ед., 150 ед., 100 ед. Оптовые закупочные цены составили: А – 10 тыс. руб., Б – 11 тыс. руб., В – 12 тыс. руб.

Определите коэффициент распределения накладных затрат, составьте калькуляцию продукции и рассчитайте рентабельность каждого вида товара без учета и с учетом оборачиваемости товарных запасов. В рассматриваемый период оборачиваемость товарных запасов составила: по товару А – 12 дней, по товару Б – 14 дней, В – 19 дней.

В нашем примере коэффициент распределения накладных затрат, составит 0, 8 (3480:(150х10 +150х11+100х12)). Соответственно, накладные затраты в разрезе отдельных товаров составят: по товару А - тыс. руб. (10х0, 8), по товару Б – 8, 8 тыс. руб. (11х0, 8), по товару В – 9, 6 тыс. руб. (12х0, 8).

В итоге можно составить калькуляцию продукции и определить величину прибыли и рентабельность реализации. Таблица 1.5.

Как видно из таблицы 1.5, наиболее рентабелен товар В (10%). Казалось бы, ассортиментная политика торговой организации должна быть направлена на увеличение закупки и реализации именно этого товара. Однако мы не учли столь важный фактор, как срок оборачиваемости товарных запасов.

Если распределить накладные затраты пропорционально обороту товарных запасов, то коэффициент распределения составит 0, 6 (3480:(150х12+150х14+100х19)).

Таблица 1.5.

| Показатель | Товар А | Товар Б | Товар В |

| 1. Прямые затраты | 10 | 11 | 12 |

| 2. Накладные затраты | 8 | 8.8 | 9.6 |

| 3. Себестоимость продукции | 18 | 19.8 | 21.6 |

| 4. Цена реализации | 19 | 20.5 | 24 |

| 5. Прибыль | 1 | 0.7 | 2.4 |

| 6.Рентабильность продаж % | 5.3 | 3.4 | 10 |

В таком случае накладные затраты на единицу товара составят: по изделию А – 12х0.6=7.2 тыс. руб.; по изделию Б – 14х0.6=8.4 тыс. руб.; по изделию В – 19х0.6=11.4 тыс. руб.

Составим новую калькуляцию продукции и определим рентабельность продаж в этом случае. Таблица 1.6.

Таблица 1.6.

| Показатель | Товар А | Товар Б | Товар В |

| 1. Прямые затраты | 10 | 11 | 12 |

| 2. Накладные затраты | 7.2 | 8.4 | 11.4 |

| 3. Себестоимость продукции | 17.2 | 19.4 | 23.4 |

| 4. Цена реализации | 19 | 20.5 | 24 |

| 5. Прибыль | 1.8 | 1.1 | 0.6 |

| 6.Рентабильность продаж % | 9.5 | 5.4 | 2.5 |

Таким образом, как видно из расчета в таблице 1.6, рентабельность продаж товаров с учетом оборачиваемости товарных запасов изменилась. Это значит, что организации следует сосредоточить усилия по увеличению закупок и реализации товаров А и Б.

Похожие работы

... исследование финансовых результатов деятельности предприятия; разработка прогнозных вариантов финансовых отчетов на основе изменения оперативных планов; определение конкретной потребности предприятия в финансовых средствах для обеспечения выполнения плановых заданий; прогнозирование структуры и источников финансирования, в том числе, собственных источников и внешних источников финансирования; ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... ROS выражает в процентном виде долю заработка от продаж, показывая существующие отношения между расходами и доходами, и, следовательно, эффективность производства (использованные ресурсы по отношению к полученным результатам). 2. Анализ финансовой деятельности организации «ООО ТНТ Продакшн» 2.1 Общая характеристика организации Ди – Джей бар BARCODE, как организация является обществом ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев