Навигация

Недостаточная освещённость

98020

знаков

25

таблиц

4

изображения

4. Недостаточная освещённость

4.1. Персонал, производящий монтаж и наладку системы, должен четко видеть обслуживаемое оборудование. Большую роль играет освещение, так как при недостаточной освещенности рабочий может произвести ошибочные операции, что может привести к поломке оборудования и возникновению аварийной ситуации. На работоспособность оказывает влияние освещение, для создания комфортных условий труда нужно проектировать освещение с учетом норм (СНиП 230595).

Расчет необходимого количества светильников при заданной освещенности

Данные необходимые для расчета

Шкаф: длина А, ширина В, высота Н, коэффициент отражения потолка, стен и пола 0,3

Фл Начальный световой поток PHILIPS TLD Standart 18Вт 1150 лм

Рекомендуемый поток освещенности Е=50

Коэффициент использования освещенности установки ЛПО10 1*18 К=0,2

Формулы для расчета

1. Определяем площадь помещения:

![]() м

м ![]() м

м

2. Расчет индекса помещения:

![]()

3. Рассчитываем количество светильников, требуемое для освещения:

![]()

Где: Е требуемая освещенность поверхности, лк S площадь пола и задней стенки шкафа, м2

U коэффициент запаса 0,85 К коэффициент использования осветительной установки, который определяется по таблице, исходя из типа светильника, коэффициентов отражения потолка, стен и пола, а так же ранее рассчитанного индекса помещения F,

Фл световой поток одной лампы, n количество ламп в светильнике.

Из данных расчетов видно, что одного светильника достаточно для освещения монтажной поверхности шкафа автоматики. При использовании ламп PHILIPS TLD Standart 18Вт 1150 лм.

Мероприятия по охране труда позволяют за счет небольших затрат свести к минимуму потери от внезапных аварийных ситуаций, а иногда и предотвратить их.

Внимательно проанализировав вредности и опасности присущие данному производству нужно и важно сделать все возможные шаги по их нейтрализации и недопущению ситуаций, в которых могли бы пострадать работники.

Все рассмотренные выше мероприятия и требования по обеспечению безопасности, при монтаже автоматики ведут к снижению уровня профессиональных заболеваний, производственного травматизма, к уменьшению числа поломок оборудования и времени его простоя. И, в конечном итоге, к улучшению качества работ, что позволяет увеличить производительность и еще больше средств выделять на мероприятия по обеспечению безопасности.

Глава 6. Технико-экономическое обоснование

Замена релейной системы управления линии упаковки на микропроцессорную систему обусловлена тем, что микропроцессорная система обладает по сравнению с действующей релейной системой следующими преимуществами:

1. Система обладает высокой ремонтопригодностью;

2. Осуществляет полный контроль за ходом технологического процесса и отображения его протекания на визуализации оператора, более высокое быстродействие, что позволяет уменьшить время простоя, сделать работу более эффективной и экономичной;

3. Уменьшение длительности простоев за счёт автоматической расшифровки аварий и других функциональных возможностей микропроцессорной системы. При неизменных плановых нагрузках это позволит повысить надёжность и ритмичность работы системы.

4. Снижение потребляемой мощности и затрат на электроэнергию;

5. Простота модернизации;

6. Увеличение срока службы;

7.Переход на микропроцессорную систему позволит избавиться от дорогостоящих и дефицитных многожильных кабелей. Это повысит надёжность системы и упростит её эксплуатацию. Наряду с преимуществами микропроцессорная система обладает и недостатками:

1. Необходимость высококвалифицированного персонала;

2. Высокая чувствительность к различным помехам;

3. Сложность настройки.

Расчёт экономической эффективности от внедрения микропроцессорной системы для управления линией упаковки ГКЛ произведён на основании сравнения капитальных и текущих затрат на ныне используемую аппаратуру управления упаковки, собранную на релейной базе и микропроцессорной системой. В данном расчёте не учтены ряд показателей, повышающих эффективность использования микропроцессорной системы управления линии. Это обусловлено тем, что определение численных данных этих показателей возможно только в ходе эксплуатации аппаратуры.

Расчёт капитальных затрат для микропроцессорной системы управленияКапитальные затраты (Зкап) – это совокупность затрат, включающих в себя затраты на первоначальную стоимость оборудования (Зс), затраты на транспорт (Зтр) и затраты на монтаж, наладку (Зм(н)). Капитальные затраты определяются по формуле:

Зкап = Зс + Зтр + Зм(н)

Определение полной первоначальной стоимости системы:

Для определения полной первоначальной стоимости микропроцессорной системы управления упаковкой составим перечень необходимого оборудования и сведём его в таблицу 1.:

| № п/п | Наименование | Цена за единицу, руб | Количество, шт (км) | Полная первоначальная стоимость, руб |

| 1 | Шкаф управлении (ШУ) | 79025,5 | 2 | 158051 |

| 2 | Исполнительн механизм (ЧП) | 27920 | 5 | 139600 |

| 4 | Кантролер, програмное обеспечение | 199840 | 1 | 199840 |

| 5 | Пульт управления, визуализация (ПУ) | 157800 | 1 | 157800 |

| 6 | Источник бесперебойного питания (ИБП) | 12000 | 1 | 12000 |

| 7 | Карта ввода/вывода | 14320 | 5 | 71600 |

| Итого Зс: | 738891 | |||

| 8 | Затраты на транспорт | 10% от Зс | 73889,1 | |

| 9 | Затраты на монтаж и наладку | 5% от Зс | 36944,55 | |

| Итого Зкап : | 849724,65 | |||

Для действующей релейной системы управления линией упаковки полная первоначальная стоимость составляет около 808000 рублей.

Определение затрат на транспорт:

Затраты на транспорт – это затраты, связанные с транспортировкой оборудования до места его установки и составляют 10% от первоначальной стоимости оборудования:

Для релейной схемы: ЗТР = Зс·0,1 = 808000·0,1 = 80800 руб;

Определение затрат на монтаж и наладку:

Затраты на монтаж и наладку – это затраты, связанные с монтажом оборудования, его наладке и предварительных испытаниях. Данные затраты для систем автоматизации составляют 5% от первоначальной стоимости оборудования:

Для релейной схемы: Зм(н)= Зс·0,05 = 808000·0,05 = 40400 руб.

Результаты расчётов сведём в таблицу 2.:

Таблица 2.

| № п/п | Наименование | Полная перво начальная стоимость, руб | Затраты на транспорт, руб | Затраты на монтаж и наладку, руб | Капитальные затраты, руб |

| 1 | МПсистема (проектный вариант) | 738891 | 73889,1 | 36944,55 | 849724,65 |

| 2 | Релейная схема (действующий вариант) | 80800 | 80800 | 40400 | 929200 |

Текущие затраты на эксплуатацию за год (Зтек) – это совокупность затрат, включающих в себя затраты, связанные с выплатой заработной платы (Ззп), амортизационными отчислениями (Зао) и затрат на электроэнергию (Зэл).

Текущие затраты определяются по формуле:

Зкап = Ззп + Зао + Зэл.

Затраты, связанные с выплатой заработной платы:

Затраты на заработную плату определяются из выражения:

ЗП = ЗПосн + ЗПдоп,

где ЗПосн – основная заработная плата, руб;

ЗПдоп – дополнительная заработная плата, руб;

Основная заработная плата:

ЗПосн = ЗПТАРИФ·Кпр·КР·КДТФ,

где ЗПТАРИФ заработная плата по тарифу;

Кпр – коэффициент начисления премии по премиальному положению (20% от тарифной ЗП);

Кр – районный коэффициент (для Урала равен 1,15);

Кд.т.ф – коэффициент учета доплат (ночные, бригадные) к тарифному фонду Кд.т.ф = 1,10.

ЗПТАРИФ = n·Фном·ТС,

где n – количество человек, работающих по одному разряду;

Фном – годовой номинальный фонд времени работы, час;

ТС – тарифная ставка i – го разряда, руб/ч.

Баланс рабочего времени на одного рабочего в году

Таблица 3.

| № /п | Составные части баланса | Непрерывный режим работы предприятия |

| 1 | Календарный фонд времени, дни | 365 |

| 2 | Число нерабочих дней: | 115 |

| в том числе: выходные | 104 | |

| праздничные дни | 11 | |

| 3 | Номинальный фонд рабочего времени: дни часы | 250 1750 |

| 4 | Неявки на работу, дни: | 30 |

| отпуск основной и дополнительный | 27 | |

| отпуск по болезни | 2 | |

| выполнение государственных обязанностей | 1 | |

| 5 | Эффективный фонд рабочего времени: дни часы | 220 1540 |

| 6 | Номинальная продолжительность рабочего времени, ч | 7 |

Тарифная ставка определяется из выражения:

ТС = ![]() ,

,

где ФЭФ эффективный фонд рабочего времени, ч;

О – оклад, руб.

ТС = ![]() руб/час

руб/час

ЗПТАРИФ = n·Фном·ТС = 1·1750·116,88 = 204540 руб.

ЗПосн = 204540·1,2·1,15·1,1 = 310491,72 руб.

Дополнительная заработная плата:

ЗПДОП = ЗПОСН·КДОП = 310491,72·0,15 =46573,758 руб.

Затраты на заработную плату:

ЗП = 310491,72 + 46573,76 = 357065,48 руб.

Затраты, связанные амортизационными отчислениями:

![]() ,

,

где ![]() норма амортизационных отчислений, %.

норма амортизационных отчислений, %.

Согласно паспортным данным для МПсистемы срок службы установлен – 6 лет, а для релейной системы – 4 года.

![]() руб.

руб.

![]() руб.

руб.

Затраты, на электроэнергию:

ЗЭЛ = Р·24·365·СЭл.,

где СЭл – стоимость электроэнергии, кВт·ч;

Р – потребляемая мощность, кВт.

ЗЭЛ. МП = 1,5·24·365·0,89= 11694,6 руб.

ЗЭЛ. р. = 5·24·365·0,89= 38982 руб.

![]()

Результаты расчётов текущих затрат сведём в таблицу 4.:

Таблица 4.

| № п/п | Наименование | Затраты на зарплату, руб | Затраты на амортизацию, руб | Затраты на эл.энергию, руб | Текущие затраты, руб |

| 1 | МПсистема (проектный вариант) | 357065,48 | 144453,19 | 11694 | 513212,67 |

| 2 | Релейная схема (действующий вариант) | 357065,48 | 232300 | 38982 | 628347,48 |

Экономический эффект от внедрения микропроцессорной системы управления

Таблица 5.

| № п/п | Наименование | МПсистема (проеый в.) | Релейная схема (дейсий в.) | Разница в затратах |

| 1 | Капитальные затраты, руб | 849724,65 | 929200 | 79475,35 |

| 2 | Текущие затраты, руб | 513212,67 | 628347,48 | 115134,81 |

Из анализа расчётов видно, что микропроцессорная система по сравнению с релейной имеет наименьшие капитальные и текущие затраты. Применение микропроцессорной системы наиболее эффективно и имеет в будущем большие перспективы.

1 МП система обладает высокой ремонтопригодностью по сравнению с релейной системой, т.к. она выполнена в виде блочной структуры, что позволяет сократить временные затраты на её обслуживание и повысить качество ремонта;

2 Более высокое быстродействие и уменьшение простоев позволяет увеличить объём выпускаемой продукции за единицу времени.

3 Ввиду того, что микропроцессорная система потребляет меньшую мощность, то это даёт экономический эффект в плане энергосбережения.

5 Увеличение срока службы микропроцессорной системы снижает норму амортизационных отчислений.

6 микропроцессорная система обладает простотой модернизации. Модернизации релейной системы связана с трудоёмким и длительным процессом перемонтажа. А при модернизации микропроцессорной системы трудоёмкость и время перемонтажа резко снижается, также при некоторых условиях процесс модернизации может быть не связан с заменой аппаратной части системы (замена программного обеспечения).

Вывод: для инвестирования следует выбрать микропроцессорную систему управления, так как она наиболее выгодней по сравнению с релейной схемой.

Расчёт эффективности инвестиций

Экономия на амортизации:

![]()

![]() =144453,19232300=87846,81 руб.

=144453,19232300=87846,81 руб.

Экономия на электроэнергии:

ЗЭЛ. р. ЗЭЛ. МП = 38982 11694,6 =27276,4 руб.

Итого экономия (налогооблагаемая прибыль):

87846,81+27276,4=115123,21 руб.

Эффективность инвестиционных проектов (Эинв) характеризуется системой показателей:

– чистым дисконтированным доходом (ЧДД) или интегральным дохом;

– индексом доходности (ИДДИ);

– внутренней нормой доходности (ВНД);

– сроком окупаемости (Ток).

Эинв = ЧДД =  ,

,

где Rt – результаты, достигаемые на t м шаге расчета;

Зt – текущие затраты на том же шаге;

Е – норма дисконта;

t – номер шага расчета (t = 0, 1, 2 . Т).

Е =  +

+ ![]() ,

,

где r – ставка рефинансирования, объявленная ЦБ РФ на данный период, r = 0.12;

i – темп инфляции, объявленный Правительством РФ на данный период, i=10;

р – поправка на предпринимательский риск в зависимости от целей проекта, р= 8.

Е = ![]() +

+ ![]() ,

,

ИД =  .

.![]()

ВНД определяется из условия,

ВНД →  =

= ![]()

.

.

по которому при ставке дисконта Евн чистый дисконтированный доход (ЧДД) окажется равным нулю; в этом случае

Срок окупаемости проекта (СО) – время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Измеряется он в годах или месяцах.

Расчет дисконтированного дохода при Е = 0,1, руб.

Таблица 6.

| Наименование показателя | Годы | ||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Инвестиции проекта (K) | 849725 | ||||||

| Прибыль налогооблагаемая | 115123,2 | 115123,2 | 115123,2 | 115123,2 | 115123,2 | 115123,2 | |

| Налог на прибыль (15.5 %) | 17844,1 | 17844,1 | 17844,1 | 17844,1 | 17844,1 | 17844,1 | |

| Чистая прибыль | 97279,1 | 97279,1 | 97279,1 | 97279,1 | 97279,1 | 97279,1 | |

| Амортизация | 144453,2 | 144453,2 | 144453,2 | 144453,2 | 144453,2 | 144453,2 | |

| Денежный поток –эффект проекта | 241732,3 | 241732,3 | 241732,3 | 241732,3 | 241732,3 | 241732,3 | |

| Коэффициент дисконтирования (при принятой величине дисконта Е) | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,563 | |

| Дисконтированный эффект по годам | 219756,7 | 99670,9 | 81541 | 165103,2 | 150115,8 | 136095,3 | |

| Чистый дисконтированный доход за 6 лет | 849725 | 629990 | 430319 | 248778 | 83675 | 66441 | 202536 |

Расчет дисконтированного дохода при Е = 0,3, руб.

Таблица 7.

| Наименование показателя | Годы | ||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Инвестиции проекта (K) | 849725 | ||||||

| Прибыль налогооблагаемая | 115123,2 | 115123,2 | 115123,2 | 115123,2 | 115123,2 | 115123,2 | |

| Налог на прибыль (15,5 %) | 17844,1 | 17844,1 | 17844,1 | 17844,1 | 17844,1 | 17844,1 | |

| Чистая прибыль | 97279,1 | 97279,1 | 97279,1 | 97279,1 | 97279,1 | 97279,1 | |

| Амортизация | 144453,2 | 144453,2 | 144453,2 | 144453,2 | 144453,2 | 144453,2 | |

| Денежный поток –эффект проекта | 241732,3 | 241732,3 | 241732,3 | 241732,3 | 241732,3 | 241732,3 | |

| Коэффициент дисконтирования (при принятой величине дисконта Е) | 0,769 | 0,455 | 0,269 | 0,159 | 0,094 | 0,043 | |

| Дисконтированный эффект по годам | 185892,2 | 109988,2 | 65026 | 38435,4 | 22722,8 | 10394,5 | |

| Чистый дисконтированный доход за 13лет | 849725 | 663833 | 553845 | 488819 | 450384 | 427661 | 417266 |

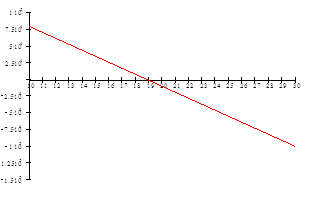

На основе ЧДД рассчитывается индекс доходности, внутренняя норма доходности и срок окупаемости. При этом ВНД может быть определен графическим методом. ЧДД1 – это значение ЧДД определенное в проекте [12, табл. П2] расчетным значением Е = Е1, а ЧДД2 – это новое значение ЧДД, определенное при значении Евн = Е2, причем Е2 > Е1.

ЧДДз

Рисунок 1.

ВНД проекта при ЧДД3 = 0 равняется по графику 19 %

Срок окупаемости проекта составит около 6 лет

Литература

1. Автоматизация на шахте «Ститли», „Colliery Engineering“, 1967, № 44, с.518.

2. Мамен С. Рудная промышленность Швеции, ч. II. „Canadian Mining Journal“, 1967, № 3, с.88.

3. Шахтные диспетчерские. – Gluckauf, 1967, № 13.

4. Grierson A. Some aspects of belt conveyor design. Bulletin of the Institutions of Mining and Metallurgy Transactions, 1963 – 64, с.73.

5. Олаф Й. Уровень автоматизации подземных работ в каменноугольной промышленности ФРГ. – Gluckauf, 1967, № 13.

6. Conveyor central control systems. „Huwood – Elliott Mining Automation“, 1967.

7. Электронная сигнальная линия и указательные приборы. Sargrove Electronics Ltd, 1967.

8. Островский А.С. Электроприводы поточнотранспортных систем. Изд. «Энергия», 1967.

9. Олаф Й. Новые технические возможности автоматизации производственного оборудования на примере подземного стационарного конвейера. – «Глюкауф», 1967, № 3.

10. Капустин Н.М. Автоматизация машиностроения. Учебник для вузов 2002.

Похожие работы

... продукции на отбельном переходе, маш час/ 1000м 0,0517 0,0504 -2,514% 6.Трудоёмкость продукции на отбельном переходе, чел час/ 1000м 0,2070 0,2017 -2,56% 7.Капитальные затраты на автоматизацию на одну линию ЛЖО-2, 1000 руб. ------ 10 ------- 8.Сравнительная себестоимость 1000 метров ...

... автоматизированного управления технологическими процессами (АСУТП). Составление технического задания Рис.9. Схема технологии производства упаковки из картона Разработка упаковки Верстка графического дизайна Изготовление макета Раскладка на лист ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

... мероприятия по обеспечению однородности выпускаемой продукции. Все эти мероприятия можно объединить в четыре группы: 1. совершенствование технологии производства; 2. автоматизация производства; 3. технологические (тренировочные) прогоны; 4. статистическое регулирование качества продукции. 2.10. Проектирование технологических процессов с использованием средств ...

0 комментариев