Навигация

Автоматизация финансово-экономического отдела ТОО "БАК"

131991

знак

20

таблиц

4

изображения

ВВЕДЕНИЕ

Одним из важных направлений совершенствования управления народным хозяйством является внедрение экономике математических моделей и технических средств в управленческий процесс. Ни одна система управления не может сегодня обойтись без применения электронных вычислительных машин и другой техники. Поэтому планомерно проводится автоматизация управленческой деятельности. Автоматизированное управление необходимо во всех звеньях народного хозяйства, в том числе и в финансово-экономических органах. Автоматизация управленческой деятельности не только улучшает работу финансового аппарата, но и является органическим элементом этой работы.

Автоматизация проводится в разных формах, в первую очередь создаются системы обработки управленческой информации. Более высоким уровнем являют автоматизированные системы, включающие не только обработку информации, но и системы формирования управленческих решений охватывающие все стороны деятельности финансово-экономических отделов.

Автоматизация обработки финансовой информации проводится как органическая часть интегрированной обработки управленческой информации в рамках автоматизированных систем управления предприятиями, объединениями, отраслями, регионами.

В современных условиях хозяйствования финансовым аспектам придается первостепенное значение, ибо ими определяются самоокупаемость и полный хозрасчет, конечные итоги деятельности предприятий и объединений отраслей и регионов и т. д. Автоматизированное решение задач управления финансами улучшает управленческий инструментарий производственно-хозяйственной деятельности, раскрывая картину финансового состояния предприятия, вскрывая резервы и направления улучшения финансового положения, оздоровления финансов.

В данном проекте рассматривается создание системы управления работой финотдела на основе клиент/серверной технологии.

Первым на первом этапе изучена существующая работа отдела и уровень ее автоматизации. Т.к. учет движения финансовых ресурсов – это “кровеносная система” предприятия, то для раскрытия специфики финансового учета в ТОО “БАК” описывается все предприятие, состав производимой продукции, рыночные условия работы. Конкретно по должностям изучается организационная структура финотдела, должностные обязанности финансистов, общие задачи финотдела. Это делается потому, что на основе этого выполнены существующие элементы автоматизации, и на основе же общих задач финотдела будут определяться функции новой СУ.

Подробно рассматриваются автоматизированные этапы работы финансистов, выявляются недостатки их работы и влияние последних на общую эффективность системы управления финансовым учетом. На основании собранных данных ставится задача создания СУ.

Для построения компьютерной системы производится выбор технических и программных средств. В части выбора принципиальных технических решений рассматриваются альтернативные варианты построения сети, обосновывается выбор SQL-сервера, сравниваются возможные архитектуры баз данных, определяются требования к интерфейсу современных программ, выбирается среда разработки корпоративных приложений. Технический проект системы включает разработку общего механизма функционирования комплекса приложений и БД, определяется состав клиентских приложений, принципиальная модель базы данных, разрабатывается схема потоков информации в структуре клиент/сервер и финансовом отделе.

Спецчасть посвящена разработке одного из клиентских приложений работы с реестром векселей. Для этого более подробно изучаются положения по учету векселей.

1. ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Товарищество с ограниченной ответственностью “ БАК ”, 24 марта 1997 года зарегистрировано как юридическое лицо с местонахождением: Павлодарская область г. Экибастуз, ул. Строительная, 23.

Компания является юридическим лицом, имеет самостоятельный и сводный балансы, расчетные и иные счета в учреждениях банков. Свою деятельность осуществляет в соответствии с законодательством Республики Казахстан и Уставом Компании.

Как юридическое лицо компания приступила к осуществлению своей деятельности с 22 апреля 1997 года, приняв на свой штат коллективы разрезов “Богатырь”, “Степной”, а также исполнительного аппарата, автотранспортного цеха, службы безопасности и охраны, комбината общественного питания.

С 1 августа 1997 г., по завершению покупки имущества технологически связанных с разрезами структурных единиц, на штат компании были переведены коллективы Богатырского погрузочно-транспортного управления, Восточного погрузочно-транспортного управления, завода по ремонту горно-транспортного оборудования, путевой машинной станции.

11 августа 1997 г. компания “ Аксес Индастриз, Инк. ” победила в тендере по продаже АО “ Экибастузтеплоэнерго ” ( Экибастузской ТЭЦ ). С 1 сентября 1997 года Экибастузская ТЭЦ на правах структурной единицы вошло в состав ТОО “ БАК ”.

ТОО “ БАК ” осуществляет добычу угля открытым способом на полях 5, 6 и части участков 9 и 10 Экибастузского каменноугольного бассейна, а также производство и передачу тепловой энергии.

К настоящему моменту ТОО “БАК” принадлежат в Экибастузе:

- разрез “Богатырь”;

- разрез “Степной”;

- ТЭЦ;

- Богатырское ПТУ;

- Восточное ПТУ;

- Завод РГТО;

- ПМС;

- АТЦ.

Основным объектом инвестиций остается разрез “Богатырь”, себестоимость продукции которого является наиболее низкой по сравнению с другими разрезами Экибастузского месторождения. Остальные подразделения компании были куплены исходя из соображений построения вертикальной структуры производственного объединения. В условиях неплатежеспособности потребителей продукции, широкого распространения заключения договоров с оплатой по зачетной схеме, вертикальная структура подразделений, подразумевающая внутренние расчеты за продукцию, работы и услуги, позволяет поддерживать непрерывность производственного цикла, сохранять квалифицированные кадры.

ТОО “БАК ” является надежным и выгодным партнером, и среди многих фирм СНГ считается успехом попасть в информационный реестр этой компании.

Разрез ‘Богатырь’ вступил в строй в 1970г. и является крупнейшим в мировой угольной промышленности по объемам добычи угля.

Производственная мощность:

- проектная 52000 тыс.тонн в год;

- фактическая 25000 тыс.тонн в год.

Производственная площадь: около 15 кв.км.

Основной вид транспорта: железнодорожный.

Разрез ‘Богатырь’ производит продукцию угольную для пылевидного, слоевого сжигания и бытовых нужд населения.[11]

Марка угля по ГОСТ 25543:

КСН (коксовый слабоспекающийся низкометаморфизированный).

Угольная селекция по качеству различается 1 и 2 групп.

Таблица1 – Показатели качества

| Группа | Марка | Класс | Ad | Wt | Qt | St | Виды потребления |

| I | КСН | 0-300 | 43.0 | 9.0 | 17.375 (4150) | 0.7 | Пылевидное сжигание бытовые нужды |

| II | КСН | 0-300 | 48.0 | 8.0 | 14.570 (3480) | 0.7 | Пылевидное сжигание |

(В соответствии с ТУ 654 РК 016 1945.101-97).

Ad – зольность, %;

Wt – массовая доля влаги, %;

Qt – низшая теплота сгорания, МДж/кг (ккал/кг);

St – массовая доля серы, %.

Таблица 2 - Объемы добычи (тонн), разрез “Богатырь” за 1998 год

| Экскаваторы | План | Фактически | % |

| ЭРШРД-5000 №1110 | 4110000 | 3376532 | 82.2 |

| СРс (к)-2000 №1105 | 3960000 | 2962484 | 74.8 |

| СРс (к)-2000 №1143 | 1320000 | 1064246 | 80.6 |

| СРс (к)-2000 №1144 | 2890000 | 2931848 | 101.4 |

| СРс (к)-2000 №1145 | 3600000 | 2718094 | 75.5 |

| СРс (к)-2000 №1146 | 1170000 | 642801 | 54.8 |

| ЭКГ-4У №1254 | 480000 | 421453 | 87.8 |

| Экскаваторы | План | Фактически | % |

| ЭКГ-4У №1288 | 120000 | 252770 | 210.6 |

| Переэкскавация | 815000 | 1001153 | 122.8 |

| Добыча за год | 21310000 | 17842085 | 83.8 |

| Среднесуточная | 75484 | 69310 | 91.8 |

| Теплота сгорания (МДж/кг) | 4005 | 4027 | 100.5 |

Таблица 3 - Сведения об объемах плановых поставок угля разрезом “Богатырь ” на 1999 год

| 1999 год | В том числе по кварталам | ||||

| 1 | 2 | 3 | 4 | ||

| Поставка угля всего | 24963 | 6665 | 5766 | 5892 | 6640 |

| В т.ч. для потребителей по Казахстану | 13553 | 3628 | 3133 | 3201 | 3608 |

| В т.ч. энергосистемы | 9846 | 3375 | 2432 | 1645 | 2394 |

| Прочие по Казахстану | 3717 | 859 | 989 | 865 | 1004 |

| За пределы Казахстана | 11400 | 3044 | 2633 | 26990 | 3033 |

| В т.ч. Россия | 10400 | 2675 | 2575 | 2575 | 2575 |

| Другие Республики | 1000 | 236 | 231 | 233 | 300 |

Согласно представленной таблице, сегментирование рынков, на которых работает разрез “ Богатырь ”, осуществляется по следующим признакам:

1) по географическому признаку:

- внутренний рынок – рынок Республики Казахстан;

- внешний рынок – рынок России и др. стран СНГ;

2) по отраслевому признаку выделены следующие сегменты :

- энергетика;

- прочие потребители (в их числе коммунально-бытовое потребление, агропромышленный комплекс (АПК), металлургия, МПС и др.).

На 1999 год разрезом “ Богатырь ” заключены контракты на поставку 24963 тыс. тонн угля потребителям Казахстана и стран СНГ. Из них на внутренний рынок приходится 13563 тыс. тонн или 54 % от общего объема поставок, на внешний - 11400 тыс. тонн или 46 %, в том числе России 10400 тыс. тонн или 42 %.

Основными потребителями углей разреза “Богатырь” являются предприятия энергетики, на них приходится по прогнозам на 1999г. 20246 тыс. тонн или 81 % от общего объема поставок, в том числе энергосистемами Казахстана 9846 тыс. тонн или 39 % , энергетикам России 10400 тыс. тонн или 42 % от общего объема поставок.

Прочие потребители составляют 4717 тыс. тонн или 19 %, в том числе по Казахстану 3717 тыс. тонн или 15 %, в страны СНГ экспортируются 1000 тыс. тонн или около 4 % от общего объема поставок.

Основными потребителями углей разреза “ Богатырь ” являются:

1) в Республике Казахстан: энергетика: энергосистемы Павлодарэнерго, Карагандаэнерго, Алматыэнерго, Экибастузэнерго, Костанайэнерго, Южказэнерго, Астанаэнерго и другие;

прочие потребители, в т.ч.: коммунально-бытовой сектор, АПК, МПС;

2) в России: энергетика: энергосистемы Урала, Центра России и Западной Сибири – Свердловэнерго, Омскэнерго, Тулаэнерго (Черепицкая ГРЭС), Челябэнерго (Троицкая ГРЭС);

3) в странах СНГ (Кыргызстан, Беларусь, Украина, Молдова):

прочие потребители: население, комбытовые потребители.

Таблица 4 - ТЭП деятельности ТОО “БАК” 1998г

| Показатели | Перспективные | Фактические | % выпол |

| 1. Товарная продукция, тыс.тг. | 6066308.9 | 7671600 | 126,5 |

| 2. Нормативно-чистая продукция, тыс.тг. | 3833907.2 | 4848451.2 | 126,5 |

| 3. Выработка на одного работающего ППП, тыс.тг. | 3117.00 | 4040.38 | 129,6 |

| 4. Всего ППП | 1230 | 1200 | 97,6 |

| в т.ч. основных рабочих | 950 | 935 | 98,4 |

| ИТР | 190 | 180 | 94,7 |

| Служащие | 90 | 85 | 94,4 |

| 5. Затраты на 1тг товарной продукции, тис.т | 85 | 90 | 105,9 |

| 6. Себестоимость годового выпуска продукции, тг/тонн | 340 | 360 | 105,9 |

| в т.ч. материалы с ТЗР | 64.26 | 68.4 | --- |

| Топливо с ТЗР | 13.6 | 14.4 | --- |

| Энергия с доставкой | 17.68 | 18.72 | --- |

| Услуги производственного хар-ра | 61.88 | 65.52 | --- |

| Зарплата | 48.28 | 51.12 | --- |

| Отчисления на соц.страхование | 15.3 | 16.2 | --- |

| Амортизация | 65.28 | 69.12 | --- |

| прочие расходы | 24.14 | 25.56 | --- |

| Внепроизводственные расходы | 29.92 | 31.68 | --- |

| 7. Среднегодовая зарплата ППП,тг. | |||

| из них основного рабочего | 25000 | 23000 | 92 |

| ИТР | 35000 | 30000 | 87,5 |

| Служащих | 12000 | 9000 | 75 |

| 8. Рентабельность осн.и обор.средств, % | 15 | 10 | 66,6 |

| 9. Полезный фонд рабочего времени, час. | 1320 | 1848 | 140 |

Вышеприведенные цифры не являются действительными для предприятия на указанный период. Они были рассчитаны и приведены лишь для характеристики предприятия с точки зрения его положения в угледобывающей отрасли. Состав себестоимости был рассчитан на основании следующих данных:

- рыночные цены на уголь разреза “Богатырь” (при условии оплаты перечислением на р/с);

- рентабельность, прогнозируемая экономистами на планируемый (1999) год;

- среднее распределение затрат в себестоимости для предприятий угледобывающей отрасти.

1.1 Организационная структура предприятия· Техническая дирекция:

- Служба гл. технолога по горному оборудованию;

- Служба гл. механика по ж.д. транспорту;

- Служба гл. энергетика;

- ОКС;

- Технология и механизация;

- ОТК.

· Коммерческая дирекция:

- Отдел МТС;

- Коммерческий отдел;

- Отдел маркетинга и сбыта;

- Отдел поставок;

- Сектор по работе с таможней.

· Производственная дирекция:

- Разрез “Богатырь”;

- Разрез “Степной”;

- Богатырское ПТУ;

- Восточное ПТУ;

- ПМС;

- АТЦ.

· Дирекция по персоналу:

- Комбинат общепита.

· Финансовая дирекция, бухгалтерия

· ТЭЦ

1.2 Задачи финансово-экономического отдела 1.2.1 Особенности формирования и использования финансовых ресурсов предприятия в условиях рынкаОдним из наиболее удачных определений финансовых ресурсов является следующее:

Финансовые ресурсы предприятия — это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих.

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств — основных и оборотных, — которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества;

- устойчивые пассивы;

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.);

- мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно будут играть выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую — бюджетные и отраслевые финансовые источники. Предприятия смогут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций — при сохранении отраслевых структур; от органов государственного управления — в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

С переходом на рыночные основы хозяйствования необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.[4]

1.2.2 Описание задач финансово-экономического отдела ТОО “БАК”- Формирование счет фактур по основным видам продукции: уголь и теплоэнергия;

- Расчеты с поставщиками за ТМЦ, работы и услуги;

- Ведение оперативной информации по дебиторско-кредиторской задолженности с партнерами по производственно-хозяйственной деятельности;

- Ведение финансового учета по заключенным договорам;

- Управление средствами на расчетных счетах в коммерческих банках;

- Проведение актов взаимозачетов (от коммерческого отдела);

- Управление ценными бумагами (векселями);

- Информирование казначейства о задолженности контрагентов;

- Сверка с бухгалтерией, казначейством по отчетным периодам;

- Поддержание оперативной, достоверной и актуальной информации для реального учета финансового состояния, обоснованного управления всеми видами средств;

- Отчетность перед финансовой дирекций, по которой она выполняет анализ ПХДП;

- Предоставление органам налоговой инспекции и внутреннего аудита информации по расчетам с отдельными предприятиями, фондами.

Похожие работы

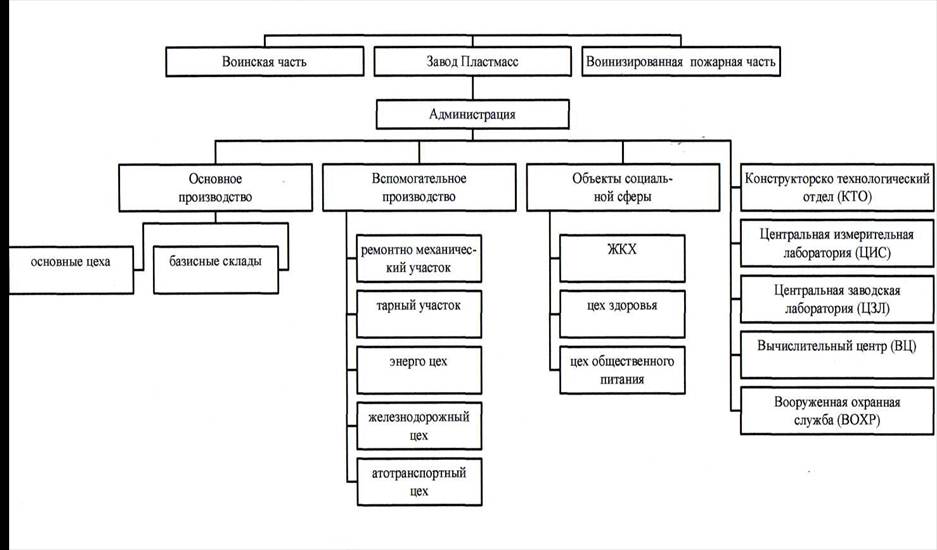

... операций в области сбыта и учета реализованной продукции применительно к заводу «Пластмасс». • Содержательная постановка и реализация проекта «Учет готовой продукции на предприятии и ее реализации». • Расчет экономической эффективности по разработанным методическим положениям. 1 Место и роль объекта исследования экономической системы Федеральное Государственное Унитарное предприятие ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... равенства и неравенства. При полном равенстве в распределении доходов "кривая Лоренца" представляла бы собой прямую и, наоборот, кривизна усиливается по мере роста неравенства. В соответствии с современной экономической теорией нежелательно как абсолютное равенство в распределении доходов, так и резкий разрыв в уровне жизни различных групп населения. Абсолютное равенство в доходах не стимулирует ...

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

0 комментариев