Навигация

Сравнение существующей и создаваемой системы

131991

знак

20

таблиц

4

изображения

4.3 Сравнение существующей и создаваемой системы

Существующая локальная сеть была построена в 1998 году квалифицированным сетевиком. Сеть имеет достаточные характеристики по интенсивности работы, надежности и может быть легко расширена при необходимости. При этом микросегментация сети была произведена с учетом организационной структуры управления по отделам. Финансовый отдел функционирует в отдельном сегменте.

Вызывает нарекания со стороны пользователей сама организация работы в сети. Нет централизованного хранения информации, распределение работ по АРМ было выполнено на основании тех методов работы, которые использовались, когда финансовый учет был бумажным. Все бумажные операции были перенесены в офисные приложения, которые используются как средство хранения и вывода данных.

В результате нормальное функционирование системы зависит от:

- навыка работы с офисными приложениями;

- текущего объема работ;

- готовности работников к “авралам” и сверхурочным;

- лояльности сотрудников в отношении конфиденциальных сведений.

Целью создания новой системы является оптимизация работы финансового отдела, что является нематериальным преимуществом. Это подразумевает повышение оперативности выполнения задач, уровня безопасности, надежности и конфиденциальности, современный стиль управления информацией.

Методология создания новой прикладной системы управления финансовым учетом основана на концепции “клиент/сервер”. Эта технология позволит использовать собранную информацию о механизме работы финотдела для достижения вышеперечисленных целей оптимизации системы.

Кроме основных целей (нематериальные преимущества), следствием будет являться снижение текущих затрат (материальные преимущества) за счет:

- высвобождение должностей;

- сокращение времени выполнения стандартных операций;

- уменьшение затрат на электроэнергию;

- уменьшение расхода канцелярских принадлежностей.

Повышение эффективности работы отдела приводит к экономии как людских ресурсов в виде возможности сокращения числа служащих, так и экономии рабочего времени высококвалифицированных служащих.

В числе рисков при создании современной системы находятся неспособность системы реагировать на быстрые изменения производственного климата и сопротивление любым новшествам со стороны служащих.

С точки зрения перспектив, с развитием компании будет затребовано создание корпоративной системы управления, в которой все отделы будут объединены в однородную информационную структуру. Концепция “клиент/сервер” предусматривает расширение системы и ее интеграцию с другими подсистемами. Т.е. создается база на будущее развитие из архитектурных решений и накопленного опыта.

4.4 Изменения в существующей структуре затрат в системе финансового учетаНе представляется возможным оценить относительное изменение расходов после и до создания системы, т.к. для этого требуется детальный анализ расходов работы финотдела. Ниже будут рассмотрены абсолютные изменения сумм на содержание финотдела “до и после” в сравнении с затратами на само создание системы, определение срока окупаемости при условии той же эффективности работы финансистов. Конечно, на самом деле система должна будет повысить результативность труда, и главный эффект от внедрения новых технологий будет не на поверхности, а в общем улучшении качества управления, которое влияет на прибыльность компании.

Рассмотрим те составляющие затрат, которые будут затронуты модернизацией информационной системы.

В результате сокращения рабочего времени заработная плата специалистов финотдела не изменится, т.к. им установлен фиксированный оклад, а не часовая тарифная ставка. Более того, за работу в сверхурочные часы не производится их оплата с соответствующей индексацией (в 3-х кратном размере), за переработанные часы сотрудники могут быть награждены персональными премиями, или могут взять отгулы. Поэтому от повышения оперативности выполнения работ прямого сокращения затрат не будет. Но будет уменьшен общий фонд оплаты труда в результате сокращения должностей, главным образом должностей контролирующих и перепроверяющих.

Ожидается, что тот же объем работ в новой системе смогут выполнить 8 финансистов, высвободить предполагается пользователей:

С – “ТМЦ по всем службам”;

B – Руководитель сектора по контролю за деб./кред. задолженностью;

К – Руководитель сектора платежей и работы с банком;

G – “Проверка счет фактур”;

M – “Платежные документы”

Снижение годовых затрат на оплату труда определяется по формуле:

DЗз/п = (n*З)*12; (1)

где n – количество сокращенных работников;

З – среднемесячная заработная плата этих работников;

DЗз/п = (5*20 000) * 12 = 1 200 000 тенге.

В год на работу для финотдела рассчитано определенное количество канц. материалов – бумаги, картриджей для принтеров и прочих – на сумму Sk1, которая в 1998 году составила 380 000 тенге

Прекращение использования обычных носителей информации в большинстве операций на хранение и обработку данных в центральном сервере сократит эти расходы на 70-80%. Конечный вывод данных на бумагу потребуется только для тех финансовых отчетов, которые используются руководством как официальные документы.

Снижение затрат на расходные материалы определяется из выражения:

DЗр.м. = 0.7 * Sk1; (2)

где Sk1 – сумма годовых расходов на канц.товары;

DЗр.м. = 0.7 * Sk1 = 266 000 тенге.

Норма работы в месяц 146 часов (сокращенный трудовой день), реально некоторые финансисты работают сверхурочно, что приводит к перерасходу электроэнергии. Настольный компьютер, который выполняет функции рабочего места финансиста, потребляет в среднем Npc = 350 Вт.

Перерасход электроэнергии за год составит:

Егод = Npc * T, (3)

где T – количество часов, отработанных пользователями сверхурочно, за год T = 1321 час (по данным бухгалтерии за 1998 г).

Егод = 350 * 1321 = 462350 Вт.

Если финансисты будут успевать выполнять свою работу в рабочее время, то снижение затрат в результате экономии э/энергии составит:

DЗээ = Егод * Цкв , (4)

где Цкв – цена одного кВт*ч э/энергии. Цкв = 1.50 тенге;

DЗээ = 462350 * 1.50 * 10-3 = 700 тенге;

Итого имеем материальных преимуществ введения новой системы финансового учета на сумму снижения издержек в течение года:

DИS = DЗз/п + DЗр.м. + DЗээ (5)

DИS= 1 200 000 + 266 000 + 700 = 1 466 700 тенге.

Для построения системы мы используем существующую ЛВС. В ее состав входят:

- файл-сервер сети Windows NT 4.0;

- компьютеры на базе Pentium 200;

- кабельная система на основе тонкого коаксиального кабеля;

- активное кабельное оборудование.

По техническим характеристикам сеть подходит для создания на ее основе клиент/серверной системы финансового учета. Для этого необходимы дополнительные компоненты:

- сервер баз данных;

- программное обеспечение для сервера БД;

- программное обеспечение для клиентских компьютеров.

Цена сервера баз данных на основе Pentium III 600 составит :

Цсбд = 200 000 тенге

Сетевая карта Intel EtherExpress Pro для сервера БД

Цск = 18 500 тенге

Сетевая ОС Windows NT 4.0

Цос = 175 000 тенге

Программный сервер Borland IB Database 5.0 на 10 одновременных подключений:

Цпс = 140 000 тенге

Затраты на разработку системы будут складываться из зарплаты штатных программистов и приобретения пакета корпоративных средств разработки Inprise Delphi Client/Server Suite 4.0.

Для написания программной части рассчитывается использовать группу из 3-х программистов.

Время разработки системы определено как:

Tp = 1000 часов, или 6 месяцев.

Т.о. затраты на оплату труда разработчиков составят:

Зпрог = Зз/п * 18 = 20 000 * 18 = 360 000 тенге;

Пакет Delphi Client/Server 4.0 имеет рыночную стоимость

ЦDelphi = 250 000 тенге

Итого единовременные капиталовложения составят:

К = Цсбд + Цск + Цос +Цпс + Зпрог + ЦDelphi, (6)

К = 200 000 + 18 500 + 175 000 + 140 000 + 360 000 + 250 000 = 1143500 тенге.

Годовая эффективность создания системы определяется из выражения:

Эг = DЗ/(Ен + Кр), (7)

где DЗ – изменение размера затрат на создание и обслуживание информационной системы определяется из выражения:

DЗ = DИS– К(Ен + Кр), (8)

где DИS – абсолютное изменение издержек работы отдела;

Ен – норматив эффективности кап.вложений, для компьютерной техники и программного обеспечения принимается равным 0.15;

Кр – коэффициент реновации, принимается как норма амортизации с учетом срока службы существующего оборудования (срок службы системы Тсл – 3 года) и определяется по формуле:

Кр = Ен / ((1 + Ен)Тсл – 1), (9)

Кр = 0.15 / ((1 + 0.15)3 – 1) = 0.29;

Тогда, изменение размера затрат составит:

DЗ = 1 466 700 – 1 143 500*(0.15+0.29) = 963 560 тенге,

годовая эффективность планируется в размере

Эг = 963 560 / (0.15+0.29) = 2 189 909 тенге.

Теперь мы можем определить срок окупаемости Ток создания новой системы из выражения:

Ток = К / Эг , (10)

Ток = 1 143 500 / 2 189 909 = 0.52 года..

Причем данный срок окупаемости учитывает только материальные преимущества создания новой системы.

Похожие работы

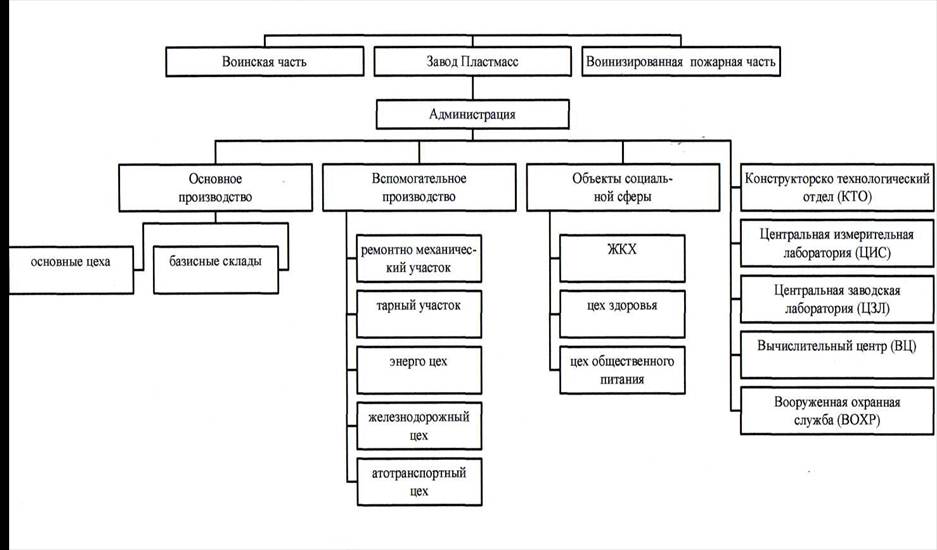

... операций в области сбыта и учета реализованной продукции применительно к заводу «Пластмасс». • Содержательная постановка и реализация проекта «Учет готовой продукции на предприятии и ее реализации». • Расчет экономической эффективности по разработанным методическим положениям. 1 Место и роль объекта исследования экономической системы Федеральное Государственное Унитарное предприятие ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... равенства и неравенства. При полном равенстве в распределении доходов "кривая Лоренца" представляла бы собой прямую и, наоборот, кривизна усиливается по мере роста неравенства. В соответствии с современной экономической теорией нежелательно как абсолютное равенство в распределении доходов, так и резкий разрыв в уровне жизни различных групп населения. Абсолютное равенство в доходах не стимулирует ...

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

0 комментариев