Навигация

Система управления рисками в таможенном контроле

38741

знак

0

таблиц

0

изображений

Введение

Понятие "риск" встречается во многих экономических, общественных и естественных науках, при этом каждая из них имеет собственные цели и методы исследования риска. Если посмотреть в словаре, то риск определяется как деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Большинство управленческих решений, связанных с финансово-хозяйственной деятельностью предприятия, принимается в условиях риска, что обусловлено рядом факторов — отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим. В связи с этим проблема управления и анализа риска приобретает важное значение, как составная часть теории и практики управления.

Управление риском представляет собой определенную сумму знаний и набор процедур и технологий по ограничению (минимизации) рисков в разных сферах деятельности - экономической, научно-технической, военной, в том числе и в таможенной деятельности [1].

Актуальность данной темы заключается в том, что, во-первых, в современных условиях регулирования международного обмена управление может быть с успехом применено в такой сфере, как управленческая деятельность в таможенных органах, а во-вторых, что одним из путей совершенствования управления в таможенной системе является анализ рисков.

Целью данной курсовой работы является изучение теоретических и методических основ управления и анализа рисками как действенного механизма ускорения таможенного оформления и повышения качества таможенного контроля.

Для достижения намеченной цели были поставлены и решены следующие задачи:

· изучение теоретических основ системы управления рисками;

· изучение применения системы управления рисками и её роли в таможенных органах;

· анализ основных проблем применения системы управления рисками в таможенном контроле и оформлении.

Данная курсовая работа состоит из оглавления, введения, трех глав, заключения, списка использованной литературы, а также приложений.

Глава первая. Теоретические основы управления рисками в

таможенной деятельности

1.1. Понятие рисков в таможенной деятельности

В настоящее время в отечественной и зарубежной литературе существует множество определений понятия «риск». Риск – элемент неопределенности, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведение какой-либо экономической операции [2] .

В экономической науке можно выделить две основные теории предпринимательских рисков - классическую и неоклассическую.

Экономический риск, согласно классической теории, можно рассматривать либо как возмещение возможного получения дохода вследствие какого-либо решения, либо как возможное получение убытков, наступления неблагоприятных последствий. Экономисты классического направления исследовали экономический риск только лишь как возможный ущерб, который может произойти вследствие экономического действия. С математической точки зрения риск в данной теории есть не что иное, как математическое ожидание потерь. Такое одностороннее толкование экономического риска послужило причиной для создания несколько иной теории предпринимательских рисков, которая получила название неоклассическая.

Основные положения неоклассической теории экономических рисков сводятся к тому, что предприятие, работающее в условиях неопределенности и, соответственно, прибыль которого является случайной переменной величиной, в своей деятельности должно руководствоваться двумя положениями:

· размерами ожидаемой прибыли;

· величиной ее возможных колебаний (отклонений от ожидаемой величины).

В 1999 г. в рамках Киотской конвенции были впервые на мировом уровне предусмотрены упрощения таможенного контроля с использованием принципа оценки риска, разработанные под эгидой WCO (Всемирной Таможенной Организации). Ранее в европейских государствах осуществлялся только выборочный контроль, то есть досконально досматривались 10-15% от всего товаропотока[3]. Таким образом, возникла система таможенного контроля, при которой сотрудники таможенных органов должны заранее знать о том, какие грузы, на каких направлениях и в каких объемах должны быть проверены. Немаловажным моментом является применение автоматизации и информационных технологий в этом вопросе.

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата. Практика анализа рисков в таможенном деле показывает, что это непрерывный процесс сбора, обобщения, аналитического изучения информации, направленный на прогнозирование, выявление, предупреждение и пресечение таможенных правонарушений и обеспечивающий принятие эффективных управленческих решений. Информационное обеспечение при внедрении метода анализа рисков имеет, несомненно, высокую значимость и требует автоматизированного подхода в его использовании с целью оперативной таможенной работы в реальном времени[4].

В таможенных органах в части изучения проблемы управления и анализа рисков используются следующие основные понятия:

Риск - вероятность несоблюдения таможенного законодательства Российской Федерации.

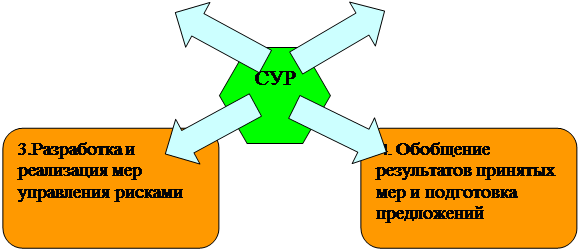

Анализ риска - систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации. Риски разделяются на два типа: выявленный и потенциальный.

Выявленный риск является фактом, т.е. известным риском, когда нарушение законодательства Российской Федерации уже произошло, и таможенные органы имеют информацию о данном факте.

Потенциальный риск - это риск, который не проявил себя, но условия для его возникновения существуют.

Товары риска - товары, перемещаемые через таможенную границу Российской Федерации и в отношении которых выявлены риски либо существуют потенциальные риски.

Товары прикрытия - товары, которые с достаточной степенью вероятности могут заявляться (декларироваться) вместо товаров риска.

Объекты анализа:

· товары, находящиеся под таможенным контролем или выпущенные для свободного обращения на таможенной территории Российской Федерации;

· транспортные средства, используемые в международных перевозках для платной перевозки лиц либо для платной или бесплатной промышленной или коммерческой перевозки товаров;

· сведения, содержащиеся в транспортных (перевозочных), коммерческих и таможенных документах;

· сведения, содержащиеся в договорах международной купли-продажи или других видах договоров, заключенных при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок - иных документов, выражающих содержание таких сделок;

· деятельность лиц, выступающих в качестве, достаточном в соответствии с гражданским и (или) таможенным законодательством Российской Федерации для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем;

· деятельность таможенных брокеров (представителей), владельцев складов временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

· результаты применения форм таможенного контроля;

· таможенные органы.

Область риска - отдельные сгруппированные объекты анализа, в отношении которых требуется применение отдельных форм таможенного контроля либо их совокупности, а также повышение эффективности качества таможенного администрирования.

Индикаторы риска - определенные критерии с заданными заранее параметрами, отклонение от которых позволяет осуществлять выбор объекта контроля.

Оценка риска - систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения.

Профиль риска - совокупность сведений об области риска, индикаторов риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. В зависимости от региона применения профиль риска по видам делится на: общероссийский, региональный и зональный.

Управление риском - систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации[5].

Таким образом, под риском в таможенном деле понимается вероятность совершения неправомерных действий участниками внешнеэкономической деятельности, которые могут привести к убыткам или ущербу для торговли, промышленности или общества данного государства при импорте или экспорте товаров и услуг.

В таможенной сфере рисковых ситуаций избежать невозможно, поэтому определение рисков и управление ими являются обязательной и важной частью работы сотрудников таможенных органов, обеспечивающих успешное функционирование таможенной системы в целом. С точки зрения правоохранительных органов таможни, наиболее очевидными проявлениями рисков являются: контрабанда наркотиков; перевозка контрабандных грузов; риск того, что программа работы оперативного подразделения выполняется не в полной мере другие. С экономической точки зрения имеются значительные риски в валютном регулировании, недобору таможенных платежей и сборов и т.д.

Похожие работы

... данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера. 2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность ...

... перемещающее товары. При этом таможенные сборы за таможенное оформление возврату не подлежат[1]. 2. Теоретические основы и методы управления рисками в области таможенного дела 2.1 Понятие рисков в таможенной деятельности Под риском понимается деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... службы), то ее руководитель: —получает поступившие материалы и документы о назначении экспертизы и проверяет их соответствие требованиям ст. 378 ТК РФ «Назначение экспертизы при осуществлении таможенного контроля»; —письменно поручает производство экспертизы конкретному эксперту (экспертам); —обеспечивает условия, необходимые для проведения экспертизы: наличие оборудования, приборов, материалов ...

0 комментариев