Навигация

Система управления рисками в Федеральной таможенной

38741

знак

0

таблиц

0

изображений

2.1. Система управления рисками в Федеральной таможенной

службе Российской Федерации

Российская таможенная служба играет ключевую роль в регулировании внешней торговли страны. Ее основной задачей является обеспечение соблюдения мер таможенно-тарифного и нетарифного регулирования, а также создание условий, способствующих ускорению товарооборота через таможенную границу.

При проведении таможенного контроля таможенные органы должны исходить из принципа выборочности и, как правило, ограничиваться только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля должна использоваться система управления рисками (СУР).

Управление рисками - это основной базисный принцип современных методов таможенного контроля. Этот метод позволяет оптимально использовать ресурсы таможенных органов, не уменьшая эффективности таможенного контроля, и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля. Процедуры, основанные на управлении рисками, позволяют контролировать производство таможенного оформления на участках, где существует наибольший риск, позволяя основной массе товаров и физических лиц сравнительно свободно проходить через таможню.

Цель системы управления рисками - создание современной системы таможенного администрирования, обеспечивающей осуществление эффективного таможенного контроля, исходя из принципа выборочности, для предотвращения нарушений таможенного законодательства Российской Федерации, которые:

а) имеют устойчивый характер;

б) связаны с уклонением от уплаты таможенных пошлин, налогов в значительных размерах;

в) подрывают конкурентоспособность отечественного производителя.

Основы и принципы таможенного контроля, предусматривающие использование СУР, закреплены в Международной конвенции по упрощению и гармонизации таможенных процедур Всемирной таможенной организации (Киотская конвенция, ред. 1999 г.):

- таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

- при выборе форм таможенного контроля используется система управления рисками;

- таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке, и степени такой проверки;

- таможенная служба принимает стратегию, базирующуюся на системе мер оценки вероятности несоблюдения законодательства.

Основными задачами системы управления рисками являются:

· создание единого информационного пространства, обеспечивающего функционирование СУР;

· разработка методик (программ) по выявлению рисков;

· определение потенциальных и фиксирование выявленных рисков;

· выявление причин и условий, способствующих совершению таможенных правонарушений;

· оценка возможного ущерба в случае возникновения потенциальных рисков и ущерба при выявленных рисках;

· определение возможности предотвращения или минимизации рисков, а также определение требуемых ресурсов и разработка предложений по их оптимальному распределению;

· разработка и применение методик оценки эффективности применяемых мер;

· разработка и практическая реализация мер по предотвращению или минимизации рисков;

· контроль за практической реализацией мер по предотвращению или минимизации рисков;

· оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений;

· накопление и анализ информации о результатах применения отдельных форм таможенного контроля либо их совокупности, а также о причинах и условиях, способствующих совершению таможенных правонарушений, с целью выработки предложений по модернизации стратегии таможенного контроля[7].

2.2. Основные проблемы, тенденции и методы управления рисками в таможенной деятельности

Одной из задач, решаемых в рамках управления в таможенной системе, является управление рисками. Данная задача не является изолированной, обособленной, от большинства других функций управления. При этом, поскольку риски присутствуют на всех фазах и этапах таможенной деятельности, функция управления рисками не исчезает до реализации и контроля решений.

Управление рисками представляет собой определенную сумму знаний и набор процедур и технологий по минимизации рисков в таможенной деятельности [8].

Принятие решения – волевой акт формирования последовательности действий, ведущих к достижению цели на основе преобразования исходной информации и представлений о текущей ситуации. Риск решения – характеристика решения, принимаемого субъектом в ситуации, когда возможны альтернативы, которые содержат многие исходы, существует неопределенность в отношении конкретного исхода или, по крайней мере, один из исходов опасен[9].

Опасности для таможенного органа (как субъекта) – это совокупность явлений, реализация которых способна нанести вред государству, проявляющийся в провозе через таможенные границы запрещенных товаров, нанесение крупного финансового, материального и экологического ущерба интересам субъекта.

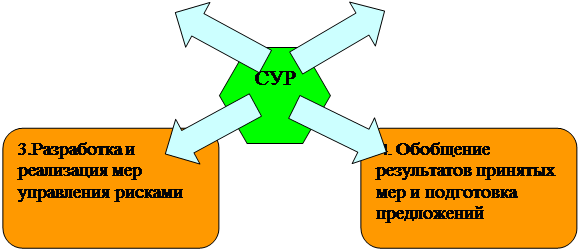

Деятельность по управлению риском включает следующие основные направления (этапы):

1. Идентификация (выявление) риска.

2. Оценка риска.

3. Выбор метода и мер (инструментов) управления риском.

4. Предотвращение и контролирование риска.

5. Финансирование риска.

6. Оценка результатов.

Идентификация предполагает анализ всех видов рисков, независимо от того, находятся они под вашим контролем или нет. Цель этого - составление списка возможных рисков, которые могут иметь влияние на работу данной организации. После составления списка рисков необходимо определить случаи, когда эти риски могут осуществиться.

Для идентификации рисков могут быть использованы различные способы: данные по контролю, практика и регистрационные записи, схемы и мозговой штурм. Идентификация рисков помогает не только получить представление о том, где может произойти рисковый случай, но и понять характер риска, т.е. поддается ли он контролю и управлению или проведение контроля маловероятно.

Методы идентификации риска и оценки риска обычно называют анализом риска. Крайне важным является этап выбора метода и мер управления риском. «Метод» имеет более широкий смысл, чем «мера». В рамках выбранного метода можно использовать уже конкретные меры (инструменты). Существуют четыре основных метода управления риском:

· упразднение;

· предотвращение и контролирование;

· страхование;

· поглощение.

Упразднение риска фактически означает запрет на данный вид деятельности (товар) или такую существенную (радикальную) трансформацию деятельности, после которой данный риск элиминируется.

Предотвращение и контролирование риска – организация деятельности таким образом, чтобы участники данного процесса могли максимально влиять на факторы риска и имели возможность снижать вероятность наступления неблагоприятного события; контролирование риска включает комплекс мер, направленных на ограничение потерь в случае, если неблагоприятное событие все-таки наступило.

Страхование риска – метод, позволяющий снизить ущерб, возникающий в ходе деятельности за счет финансовой компенсации из страховых фондов.

Поглощение риска – способ ведения деятельности, при котором ущерб в случае материализации риска ложится полностью на его участника (участников). Данный метод управления риском обычно применяется в тех случаях, когда вероятность риска невелика или ущербы в случае его наступления не оказывают сильного негативного влияния на участника (участников) деятельности.

Принятие правильного решения служит залогом успеха деятельности любого субъекта принимающего решение, потому что снижает степень риска и позволяет получить высокий конечный результат[10].

Выводы по второй главе:

1. Таким образом, управление рисками - это процесс выявления, анализа и оценки рисков в определенной сфере деятельности, а также выбор методов и инструментов менеджмента для минимизации риска. Существуют такие виды методов управления рисками как: страхование риска, упразднение, предотвращение и поглощение риска.

2. Под риском в таможенном деле понимается вероятность совершения неправомерных действий участниками внешнеэкономической деятельности, которые могут привести к убыткам или ущербу для торговли, промышленности или общества данного государства при импорте или экспорте товаров и услуг. В этом случае анализ риска - систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации.

Глава третья. Анализ применения системы управления рисками

при таможенном оформлении и контроле товаров и транспортных

средств

3.1.Этапы анализа риска в таможенной деятельности

Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность действий, общая методика, позволяющая наиболее оптимально использовать имеющиеся ресурсы в любой области. Анализ рисков в таможенном деле – это мероприятие, позволяющее организовать эффективный, централизованный и единообразный таможенный контроль на всей территории, привести его к сравнимым результатам[11].

«Анализ рисков» применительно к таможенной сфере является первой частью трехступенчатого процесса, включающего еще проведение досмотров и оценку результатов контроля.

Целью анализа является:

· создание условий для того, чтобы большая часть товаропотока беспрепятственно пересекала границы;

· в то же время обеспечить уплату таможенных платежей;

· обеспечение интересов участников ВЭД (торгово-политические мероприятия, защита потребителя, защита культурного наследия и окружающей среды);

· обеспечение соблюдения налогового законодательства и предписаний в области статистики.

Выделяют следующие этапы проведения анализа риска:

1) Выявление области риска

Например, группа или тип участников ВЭД (состав, область деятельности, репутация, платежеспособность).

2) Исследование рисков

Предусматривается конечная цель. Например: контрабанда, уклонение от таможенного контроля, нарушение запретов и ограничений, неполная уплата пошлин и налогов.

3)Установление индикаторов риска

Они бывают следующих типов:

· индикаторы риска, относящиеся к товарам:

количество товара, таможенная стоимость, страна происхождения, товарная классификация и др.

· индикаторы риска, относящиеся к участникам ВЭД:

4) Оценка риска.

Предусматривается вероятность совершения правонарушения или преступления. Оценка может проводиться:

· путем установления высокой, средней и низкой степени риска;

· присвоения числовых значений (1,2, …, n,) различными степенями риска;

· специфические обозначения.

5) Составление профиля рисков.

Профиль рисков включает в себя следующие элементы:

- описание области риска;

- исследование и оценка риска и его индикаторов;

- необходимые меры по контролю;

- время проведения контроля;

- результаты контроля;

- оценка проведенных мероприятий.

Конечным результатом является разработка соответствующей процедуры контроля (например: отбор товара для дополнительной проверки документов, определяющих его происхождение), конкретных технологий контроля, исходя из имеющихся ресурсов по кадрам, технике, программному обеспечению и т.д. Далее контроль концентрируется в так называемых «областях риска», где совершение правонарушений наиболее вероятно[12].

Похожие работы

... данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера. 2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность ...

... перемещающее товары. При этом таможенные сборы за таможенное оформление возврату не подлежат[1]. 2. Теоретические основы и методы управления рисками в области таможенного дела 2.1 Понятие рисков в таможенной деятельности Под риском понимается деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... службы), то ее руководитель: —получает поступившие материалы и документы о назначении экспертизы и проверяет их соответствие требованиям ст. 378 ТК РФ «Назначение экспертизы при осуществлении таможенного контроля»; —письменно поручает производство экспертизы конкретному эксперту (экспертам); —обеспечивает условия, необходимые для проведения экспертизы: наличие оборудования, приборов, материалов ...

0 комментариев