Навигация

Анализ доходов: значение, задачи, информационное обеспечение

54617

знаков

6

таблиц

0

изображений

1.2 Анализ доходов: значение, задачи, информационное обеспечение

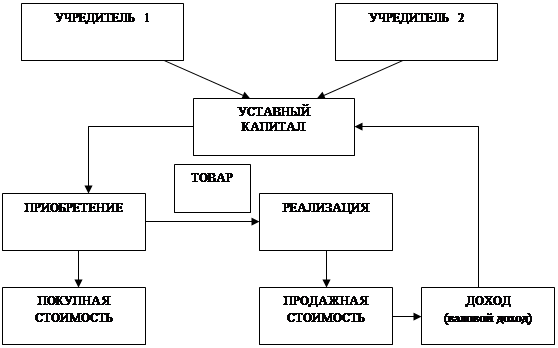

Анализ финансовых результатов деятельности торговой организации начинается с оценки валового дохода. Валовый доход – это совокупность доходов от непосредственной реализации товаров (торговых надбавок), прочей реализации и внереализационных операций.

Основным источником формирования валового дохода в торговле являются доходы от реализации товаров – это разница между денежной выручкой от реализации и их покупной стоимостью. Они формируются в розничной торговле за счет торговых надбавок.

Чистый доход – это част доходов от реализации товаров, остающаяся на предприятии после уплаты налога на добавленную стоимость.

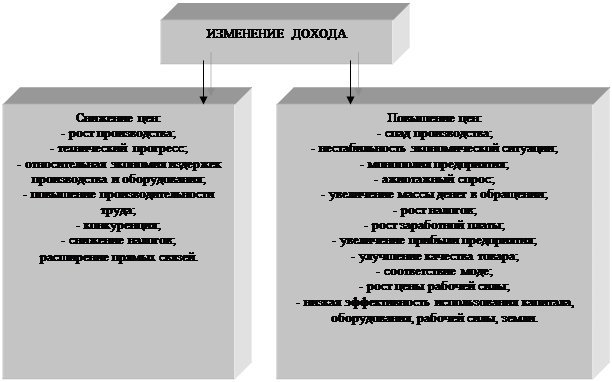

Доходы от реализации товаров зависят от степени развитости рынка, объема продаж, уровня доходности, структуры оборота, уровня цен закупки товаров, инфляции, стандартов качества торгового обслуживания, объема дополнительных услуг, уровня издержкоемкости торгового процесса.

Цель анализа доходов торговых организаций состоит в выявлении резервов повышения доходности.

Основными задачами анализа доходов являются изучение уровня и структуры доходов в отчетном периоде, сравнение уровней и структур доходов в отчетном периоде и базовом периодах (планом или предыдущем периоде, в отчетном периоде и аналогичном периоде предыдущего года), оценка структурной динамики доходов и выяснение ее причин [18, с. 90].

доход торговой организации - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению [24, с.423].

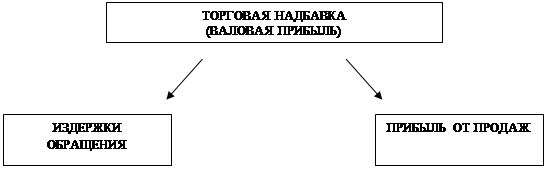

Основным источником доходов в розничной торговле являются торговые надбавки, в оптовой - снабженческо-сбытовые надбавки.

Надбавки устанавливаются предприятием торговли самостоятельно в процентах к свободным отпускным ценам (в розничной торговле возможен случай определения торговой надбавки в процентах к цене закупки, если товар приобретен не у производителя, а через посредника) в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности, и образования прибыли от реализации, вознаграждения за предпринимательскую деятельность.

Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

К обоснованию размера торговых надбавок предъявляются следующие требования. Они должны:

· создавать условия для получения оптимального размера прибыли предприятия;

· отражать специфику реализации отдельных товаров и их издержкоемкость;

· стимулировать эффективное использование ресурсов предприятия;

· учитывать пути товароснабжения и его звенность.

Органы исполнительной власти на местах могут регулировать размеры торговых надбавок путем установления предельных надбавок, предельных уровней рентабельности, другими методами, а также принимать решения о самостоятельном установлении предприятиями торговли размеров торговых надбавок на реализуемые товары (продукцию). Конкретный метод расчета валовой прибыли торговое предприятие выбирает исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа товарооборота.

Помимо установления торговых надбавок, рассчитанных на покрытие затрат и получения дохода, собственник предприятия использует и другой, очень важный источник получения дохода - экономия на трудовых ресурсах.

Никакой другой вид ресурса не позволяет сэкономить: существует определенный оптимальный размер материальных ресурсов, необходимый для производства и реализации одной единицы товара, определенное необходимое количество основных фондов, стоимость которых определяется рыночным путем, на стыке интересов спроса и предложения. Невозможно снизить планку расходования данных видов ресурсов, не снизив объем товарооборота или качества реализуемой продукции.

Доход, получаемый предпринимателем от продажи произведенного изделия, составляет реальную стоимость труда. Те средства, которые поступают к рабочему в виде заработной платы, покрывают лишь часть затрат на воспроизводство рабочей силы.

Достаточно трудно оценить реальную стоимость трудовых ресурсов. Работники предприятия исходят из своего прожиточного минимума, из уровня своих потребностей, которые гораздо ниже дохода, получаемого предприятием от использования их труда.

В этот момент капиталист извлекает прибавочную стоимость, то есть разницу между издержками производства рабочей силы и ее реальной стоимостью. Это и является главным источником прибыли.

Доходы от реализации (доходы от продаж) может быть рассчитан на основании бухгалтерской отчетности форма №2 "Отчет о прибылях и убытках" как разница между выручкой от продажи товаров и себестоимостью проданных товаров.

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

... постоянных клиентов, расширяя спектр своей деятельности и, тем самым, снижая риски. Такой фирмой может стать спортивно-развлекательный клуб, предлагающий своим клиентам различные спортивные игры, отличную кухню и приятную музыку. Совокупность стоимости предлагаемого настоящим Бизнес-планом проекта составляет 150000 $. 2. Описание фирмы и предоставляемых ею услуг Местом, сочетающим в себе ...

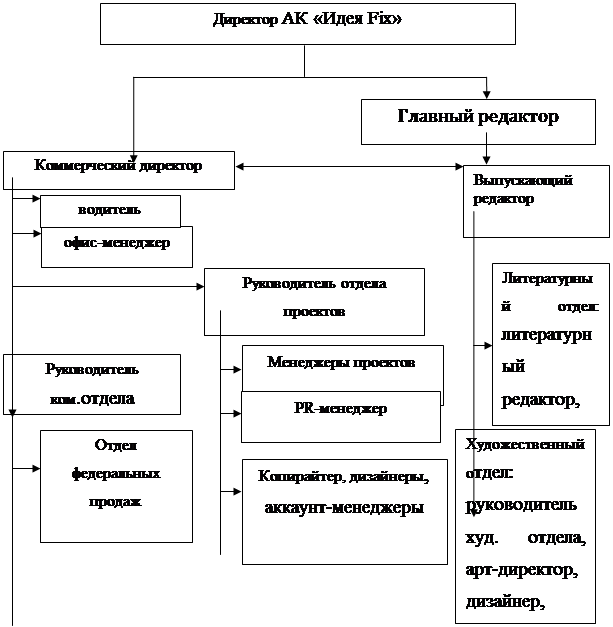

... дипломного проекта подлежит компания ООО АК «Идея Fix» и, соответственно, все вышеперечисленные задачи будут решаться на примере указанного предприятия и его продукта, рекламно-информационного журнала «LюMON». 2. АНАЛИЗ И ПРОЕКТИРОВАНИЕ СИСТЕМЫ ПРОДВИЖЕНИЯ ПРОДУКЦИИ НА ПРИМЕРЕ АК «ИДЕЯ-FIX» 2.1 Общая характеристика АК «Идея Fix» Агентство коммуникаций «Идея Fix» существует с 2004 года и ...

0 комментариев