Навигация

Методика анализа доходов предприятия

54617

знаков

6

таблиц

0

изображений

1.3 Методика анализа доходов предприятия

Доходы от основной деятельности в рыночных условиях хозяйствования являются основным источником финансирования деятельности предприятия, так как преимущественно за счет них формируется прибыль. Являясь источником формирования различных видов прибыли, они в результате являются источником воспроизводственного и инвестиционного процесса на предприятии, поэтому каждое предприятие должно анализировать и оценивать сложившеюся тенденцию на предприятии. Предприятия торговли самостоятельно рассчитывают величину доходов на планируемый период.

Для устойчивого получения выручки необходимо ее экономическое обоснование. При этом нужно учитывать целевые приоритеты, выбранные предприятием, и возможные ограничения. Анализ следует начинать с оценки динамики состава и структуры доходов торгового предприятия за предшествующий и отчетные периоды. Затем проводят количественную оценку влияния на изменение доходов от продаж на основании следующих факторов:

1) Влияние изменения объема оборота в текущих ценах на доходы от реализации товаров:

Δ Д (т/об) = (т/об1 – т/об0) * Уд0 /100%, где (1)

Δ Д (т/об) – изменение доходов от реализации товаров за счет изменения размера оборота;

т/об1 , т/об0 – объем оборота в предшествующем и отчетном периодах;

Уд0 – уровень доходов от реализации товаров за предшествующий год.

2) Влияние изменение объема продаж в сопоставимых ценах (физического объема оборота) на доходы от реализации товаров определяется по формуле:

ДР(т/о)с = (т/обс – т/об0) * Уд0 /100%, где (2)

ДР(т/о)с – изменение доходов от реализации товаров за счет изменения объема продаж в сопоставимых ценах;

т/обс – сопоставимый оборот.

т/обс = т/об1/ Jp, где (3)

Jp – индекс цен.

3) Влияние изменения цен на доходы от реализации товаров рассчитывается следующим образом:

Δ Д (р) = (т/об1 – т/об соп) * Уд0 /100%, где (4)

Δ Д (р)- изменение доходов от реализации товаров за счет изменения цен.

4) Влияние уровня доходов от реализации товаров на изменение суммы доходов можно рассчитать следующим образом:

Δ Д (Уд) = (Уд1 – Уд0) * т/об1 / 100%, где (5)

Δ Д (Уд) – изменение доходов от реализации товаров за счет изменения уровня доходов;

Уд1 , Уд0 – уровень доходов от реализации товаров за отчетный, предшествующий периоды.

5) Влияние структурных сдвигов на изменение уровня доходов от реализации товаров рассчитывается способом разниц с использованием следующей факторной модели:

Δ J ДР i = (J ДР0 *Д0)+( J ДР0* Д1)/100%, где (6)

Δ J Уд i – изменение уровня доходов от реализации i-й товарной группы под влиянием структурных сдвигов;

J Уд0 – уровень доходов от реализации товаров i-й товарной группы в предшествующем году;

Д0,Д1 – доля товарной группы в структуре оборота в предшествующем и отчетном периодах соответственно.

6) Размер влияния потоварных уровней доходов от реализации можно рассчитать по формуле

J ДР(П ур) = (J ДР0 *Д1)+( J ДР1* Д1)/100%, где (7)

J ДР(П ур) – изменение уровня дохода i-й товарной группы от изменения потоварных уровней доходов от реализации;

J ДР1 – уровень доходов от реализации i-й товарной группы в предшествующем году.

7) Определим влияние рассчитанных факторов в стоимостном выражении:

ДР(JДР Д) = JДР (Д)*Np. [18, с. 90]. (8)

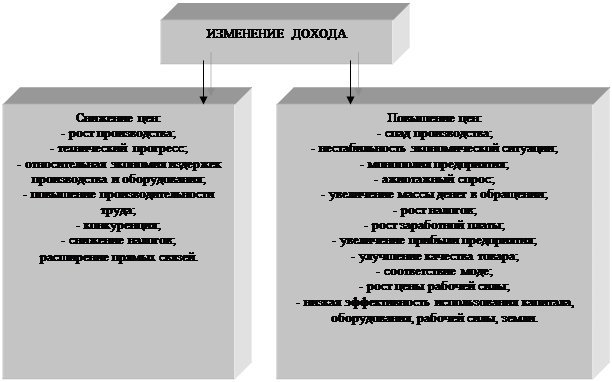

При анализе следует обращать внимание на следующие факторы, вызвавшие их изменение - увеличение штрафов, пеней, неустоек, уплаченных в составе операционных расходов, свидетельствует о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии.

2. Анализ доходов ООО "Спорт - тайм"

2.1 Экономическая характеристика предприятия

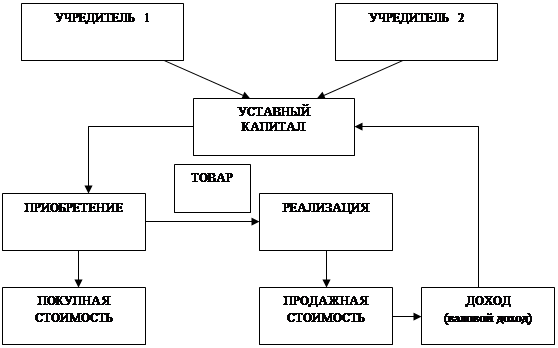

Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на потребительском рынке г. Красноярска и по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках России, круглую печать, штампы, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости. Располагается анализируемое торговое предприятие по адресу: 660037 г. Красноярск пр. Красноярский рабочий, 130. Форма собственности - частная. Общество с ограниченной ответственностью "Спорт - тайм" существует относительно недавно, оно было создано в 2004 году в соответствии с действующим на территории РФ законодательством. Для обеспечения деятельности образуется Уставный капитал общества за счет вкладов его участников в размере 2000 тыс. руб. В ООО "Спорт - тайм" два учредителя: руководитель и исполнительный директор. Вклад первого участника осуществлен в размере 70%, а второго - 30% от общего уставного капитала. Персонал состоит в среднем из 12 человек: руководитель предприятия, исполнительный директор, бухгалтер, 2 кассира и 7 продавцов-консультантов.

Основным видом деятельности ООО "Спорт - тайм" является розничная торговля спортивными товарами.

Под влиянием мощных конкурентов достаточно сложно утвердиться на рынке. В связи с этим большая часть капитала ООО "Спорт - тайм" идет на завоевание позиций на рынке. Магазин работает ежедневно с 10 до 19 часов, в выходные с 10 до 18 часов [30].

Анализ основных показателей деятельности ООО "Спорт - тайм" представлен в таблице 2.1.

Таблица 2.1 Анализ основных показателей деятельности ООО "Спорт - тайм" за 2008-2009 гг

| Показатели | Ед. изм. | 2008 | 2009 | Отклонение (+; -) | Темп изменения, % |

|

| 1. Оборот розничной торговли | тыс. руб. | 772 | 1716 | 944 | 222,3 |

|

| 2. Торговая площадь | м2 | 137 | 137 | - | 100,0 |

|

| 3. Оборот на 1 м2 торговой площади | тыс. руб. /м2 | 5,6 | 12,5 | 6,9 | 223,2 |

|

| 4. Численность работников всего | чел. | 7 | 12 | 5 | 171,4 |

|

| В т. ч. работников ТОП | чел. | 4 | 9 | 5 | 225,0 |

|

| 5. Производительность труда одного среднесписочного работника | тыс. руб. / чел | 110,3 | 143,0 | 32,7 | 129,6 |

|

| в т. ч. ТОП | 193,0 | 190,7 | -2,3 | 98,8 |

| |

| 6. Фонд заработной платы - сумма | тыс. руб. | 107 | 152 | 45 | 142,1 |

|

| 7. Уровень фонда заработной платы | % | 13,9 | 8,9 | -5,0 | х |

|

| 8. Среднегодовая заработная плата одного работника | тыс. руб. | 15,3 | 12,7 | -2,6 | 83,0 | |

| 9. Себестоимость проданных товаров | тыс. руб. | 502 | 1438 | 936 | 286,5 | |

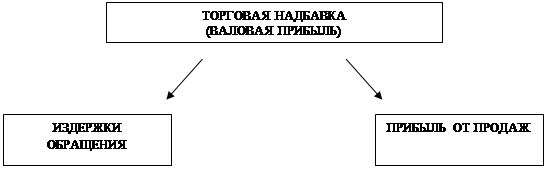

| 10. Валовая прибыль - сумма | тыс. руб. | 270 | 278 | 8 | 102,9 | |

| - уровень,% | % | 35,0 | 16,2 | -18,8 | х | |

| 11. Издержки обращения - сумма | тыс. руб. | 212 | 219 | 7 | 103,3 | |

| - уровень,% | % | 27,5 | 12,8 | -14,7 | х | |

| 12. Прибыль (убыток) от продаж -сумма | тыс. руб. | 58 | 59 | 1 | 101,7 | |

| - рентабельность продаж,% | % | 7,513 | 3,438 | -4,075 | х | |

| 13. Проценты к уплате | тыс. руб. | - | 4 | 4 | х | |

| 14. Прочие операционные доходы | тыс. руб. | - | 48 | 48 | х | |

| 15. Прочие операционные расходы | тыс. руб. | 3 | 54 | 51 | х | |

| 16. Внереализационные доходы | тыс. руб. | - | 44 | 44 | х | |

| 17. Внереализационные расходы | тыс. руб. | - | 2 | 2 | х | |

| 18.Прибыль (убыток) до налогообложения - сумма | тыс. руб. | 55 | 91 | 36 | 165,5 | |

| - рентабельность продаж | % | 7,124 | 5,303 | -1,821 | х | |

| 19. Единый налог на вмененный доход | тыс. руб. | 36,0 | 36,0 | - | 100,0 | |

| 20. Чистая (нераспределенная) прибыль | ||||||

| - сумма | тыс. руб. | 19 | 55 | 36,0 | 189,5 | |

| - рентабельность деятельности | % | 2,46 | 3,21 | 0,75 | х | |

Проведенный анализ показал, что в 2009 году оборот розничной торговли составил 1716 тыс. руб., что на 944 тыс. руб. или на 222,3% больше, чем в аналогичном периоде 2008 года. В результате нагрузка на 1 кв. м. торговой площади увеличилась 6,9 тыс. руб. / кв. м. или на 123,2% (223,2 - 100,0). То есть ООО "Спорт - тайм" в 2009 году эффективнее стало использовать торговую площадь (капитальный ресурс), чем в прошлом году.

Основным показателем эффективности использования трудовых ресурсов является производительность труда. В целом по предприятию она увеличилась на 29,6% (129,6-100,0). Однако, анализируя деятельность торгово-оперативного персонала, становится ясным, что эффективность их труда в 2009 году снизилась на 1,2% (98,8-100,0), что оценивается негативно.

Негативным моментом деятельности ООО "Спорт - тайм" в 2009 году является опережающий темп роста себестоимости (покупной стоимости) товаров над темпом роста оборота розничной торговли (продажной стоимости товаров). В результате уровень валовой прибыли (основного источника дохода) снизился на 18,8%.

К положительному моменту следует отнести относительную экономию расходов на продажу на 14,7%. Однако положительное влияние данного фактора не перекрыло отрицательное влияние снижения уровня валовой прибыли, в результате рентабельность продаж (которая характеризует эффективность основной деятельности) снизилась на 4,075%. В отличие от основной деятельности, прочую деятельность ООО "Спорт - тайм" в 2009 году можно оценить положительно, так как за счет дохода от прочей операционной и внереализационной деятельности предприятие получило доход, увеличивший прибыль до налогообложения на 36 тыс. руб. или на 65,5%. Таким образом, деятельность всего предприятия в 2009 году является лишь удовлетворительной.

Более подробный финансово-хозяйственный анализ рассмотрим в следующем пункте.

2.2 Оценка доходов и прибыли

Наличие валового дохода способствует достижению основной цели предпринимательской деятельности коммерческих организаций - получение прибыли. В свою очередь, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятий и организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения коммерческой деятельности.

Для начала следует провести анализ динамики состава и структуры доходов ООО "Спорт - тайм" целесообразно построение следующей аналитической таблицы 2.2.

Таблица 2.2 Анализ динамики состава и структуры доходов ООО "Спорт - тайм" за 2008-2009гг

| Показатели | 2008 год | 2009 год | Отклонение (+; -) по | Темп изменения,% | |||

| сумма, тыс. руб. | удельный вес,% | сумма, тыс. руб. | удельный вес,% | сумме, тыс. руб. | |||

| Доходы предприятия, всего, в том числе: | 270,00 | 100,0 | 370,00 | 100,0 | 100,00 | х | 137,0 |

| - сумма реализованных торговых надбавок | 270,00 | 100,0 | 278,00 | 75,1 | 8,00 | -24,9 | 103,00 |

| - прочие операционные доходы | 0,00 | 0,00 | 48,00 | 13,0 | 48,00 | +13,0 | х |

| - внереализационные доходы | 0,00 | 0,00 | 44,00 | 11,9 | 44,00 | +11,9 | х |

Исходя из таблицы следует улучшение результатов деятельности предприятия в отчетном году по сравнению с предшествующим, что выразилось в приросте суммы реализованных торговых надбавок на 8 тыс. руб. (или в относительном выражении - на 3,0%). Кроме того, положительной оценки заслуживает увеличение прочих операционных доходов в размере 48,00 тыс. руб. и прочих внереализационных доходов - за анализируемый период их величина выросла на 44 тыс. руб.

Анализируя структуру доходов предприятия, следует отметить, что на 75,1% доходы предприятия сформированы за счет доходов от основной деятельности. Однако в динамике наблюдается постепенное снижение их удельного веса (так, за анализируемый период он снизился на 24,9%). Это объясняется тем, что ООО "Спорт - тайм" активировало свою прочую деятельность.

В целом изменение динамики доходов предприятия можно оценить условно с положительной стороны, так как рост сумм такого основного источника доходов торгового предприятия, как реализованные торговые надбавки, оценивается положительно. Однако необходимо провести дополнительный анализ валового дохода, свидетельствующей об изменении эффективности торговой деятельности предприятия. Доходы от основной деятельности в рыночных условиях хозяйствования являются основным источником финансирования деятельности предприятия, так как преимущественно за счет них формируется прибыль. Являясь источником формирования различных видов прибыли, они в результате являются источником воспроизводственного и инвестиционного процесса на предприятии, поэтому каждое предприятие должно оценивать сложившеюся тенденцию их изменения и, в случае негативной тенденции, принимать ряд мер по устранению причин, вызвавших данную тенденцию. Анализ динамики дохода ООО "Спорт - тайм" за 2008-2009 гг по сумме и уровню представлен в таблице 2.3.

Таблица 2.3 Анализ динамики дохода ООО "Спорт - тайм" за 2007-2009 гг

| Показатель | Предшеству-ющий год | Отчетный год | Темп роста | Отклонение (+,-) | |

| % | в аболютн. оценке | ||||

| Доходы от реализации в сумме | 270,0 | 278,0 | 102,9 | - | +8,0 |

| Уровень, % к обороту | 35 | 16,2 | - | -18,8 | - |

| Оборот розничной торговли | 772,0 | 1716,0 | 222,3 | - | +944 |

Проведенный анализ динамики дохода по сумме и структуре показал, что в 2009 году доход составил 278,0 тыс. руб. база сравнения 2008 год, где сумма валового дохода составила 270 тыс. руб. По сравнению с прошлым годом доходы увеличились на 8,0 тыс. руб. Оборот увеличился на 944 тыс.руб. Однако превышение темпов роста оборота розничной торговли по сравнению с валовым доходам привело к снижению уровня валового дохода за анализируемый период на 18,8%, что крайне негативно характеризует результаты деятельности предприятия.

Для того чтобы наращивать доход, организация должна пересмотреть договора сотрудничества поставки товаров и т.д, заключать более эффективные контракты, сокращать звенность товародвижения, следовательно, ритмично и равномерно выполнять планы товарооборота, усилить рекламную политику, изучать спрос населения, повышение культуры обслуживания и другие мероприятия. Целесообразно провести факторный анализ предприятия:

На изменение суммы доходов основное влияние оказало увеличение объема продаж. Влияние изменения объема оборота в текущих ценах на доходы от реализации товаров в отчетном году по сравнению с предшествующим доходы от реализации товаров ООО "Спорт-тайм" за счет изменения оборота в текущих ценах возросли на 330,4 тыс.руб.

Δ Д (т/об)= (1716 – 772 )*35/100 = +330,4 тыс.руб. (1)

Изменение объема продаж в сопоставимых ценах ( физического объема оборота) на доходы от реализации товаров оказали следующее влияние:

Jp=1,2, сопоставимый т/о = т/о1/ Jp (2)

сопоставимый

т/о = 1716/1,2=1430 тыс.руб.

ДР(т/о)с = ((1430 – 772)*35)/100= +230,3 тыс.руб. (3)

Исходя из расчета следует, что изменение физического оборота ООО "Спорт-тайм" способствовало росту доходов от реализации на 230, 3 тыс.руб., что оценивается положительно для предприятия.

За счет роста цен в отчетном периоде по сравнению с предшествующим ООО "Спорт-тайм" получило дополнительные доходы от реализации товаров в сумме 100,1 тыс.руб.:

Δ Д (р) = (1716 – 1430)*35/100 = +100,1 тыс. руб. (4)

Таким образом, основная доля прироста доходов от реализации товаров за счет объема продаж достигнута в результате роста цен.

На сумму валового дохода влияет изменение его среднего уровня. В этом факторе находит отражение воздействие уровня цен, структуры оборота, источников поступления товаров, эффективности заключенных коммерческих сделок.

Влияние уровня доходов от реализации товаров на изменение суммы доходов можно рассчитать следующим образом:

Δ Д (Уд)= (16,2 – 35)*1716/100 = -322,6 тыс.руб. (5)

По сравнению с предшествующим периодом уровень доходности в торговле ООО "Спорт-тайм" снизился на 18,8% к обороту. В результате снижения уровня доходности сумма доходов от реализации товаров уменьшилась по сравнению с предшествующим периодом на 322,6 тыс.руб.

Уровень доходов от реализации товаров является усредненным показателем доходности отдельных наименований товаров и испытывает влияние структурных сдвигов. Влияние структурных сдвигов на изменение уровня доходов от реализации товаров рассчитывается способом разниц с использованием факторной модели. Расчеты влияния изменений в структуре оборота розничной торговли предприятия на уровень доходов от реализации товаров представлены в таблице 2.4.

Таблица 2.4 Расчет влияния структурных сдвигов на уровень доходов от реализации товаров в торговле ООО "Спорт-тайм" за 2008-2009 гг

| Товарные группы | Удельный вес в обороте,% | Уровень доходов от реализации в 2008 |

| ||

| Предшествующий год | Отчетный год | Предшеств. Отчетн. год год | |||

| Спортивная одежда | 38,9 | 55,7 | 19,4 | 754,66 | 1080,58 |

| Спортивные товары | 58,3 | 35,7 | -17,5 | -1020,3 | -624,75 |

| Прочий инвентарь | 2,8 | 8,6 | -1,9 | -5,32 | -16,34 |

| Итого | 100 | 100 | 35 | 3500 | 439,49 |

Изменения в структуре оборота розничной торговле отрицательно повлияли на доходность предприятия. За счет уменьшения доли в объеме продаж уровень доходов сократился на 31% (4,3-35).

При расчете размера влияния потоварных уровней доходов от реализации следует построит аналитическую таблицу влияния изменения потоварных уровней дохода на доходы от реализации товаров( таблица 2.5).

Таблица 2.5 Расчет влияния изменения потоварных уровней дохода на доходы от реализации товаров по торговле ООО "Спорт- тайм" за 2008-2009 гг

| Товарные группы | Уровень доходов от реализации | уд.вес в обороте за отч.год | Процентные числа | ||

| Предшествующий год | Отчетный год | Предшествущий год | Отчетный год | ||

| Спортивная одежда | 19,4 | 19,2 | 58,3 | 1131,02 | 1119,36 |

| Спортивные товары | -17,5 | -17,5 | 40,8 | -714 | -714 |

| Прочий инвентарь | -1,9 | -2,1 | 0,9 | -1,71 | -1,89 |

| Итого | 35 | 16,2 | 100 | 415,31 | 1620 |

Анализируя товарные группы следует, что по товарным группам доходность ООО "Спорт – тайм " увеличилась на 12,2% (16,2-4,2).

Увеличение уровня доходов по отдельным группам товаров могло произойти за счет заключения эффективных коммерческих сделок, устранения звенности товародвижения, изменения конъюнктуры рынка и другим факторам.

Таким образом, в результате изменения в структуре продаж по всем товарным группам ООО "Спорт - тайм" уровень доходов от реализации товаров снизился на 31 процентных пункта, изменение потоварных ровней дохода от реализации товаров отразилось на общем уровне доходов положительно, в размере 12,2 процентных пункта.

Определим влияние рассчитанных факторов в стоимостном выражении:

Доходы от реализации в результате изменений в структуре оборота розничной торговли уменьшились на 531,9 тыс. руб. (( 1716*(-31)/100).

Увеличение доходов от реализации товаров под влиянием изменения потоварных уровней доходов от реализации составило 209,3 тыс.руб. (( 1716 * *( 12,2))/100).

Результаты анализа следует объединить в таблицу 2.6

Таблица 2.6 Влияние факторов на доходы от реализации товаров ООО "Спорт-тайм" за отчетный год

| Факторы | Размер влияния , тыс.руб. |

| Оборот розничной торговли | +330,4 |

| В том числе за счет | |

| физического объема продаж | +230,3 |

| изменения цен | +100,1 |

| Уровень доходов от реализации товаров | -322,6 |

| В том числе | |

| за счет структуры оборота | -531,9 |

| потоварных уровней дохода от реализации товаров | +209,3 |

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

... постоянных клиентов, расширяя спектр своей деятельности и, тем самым, снижая риски. Такой фирмой может стать спортивно-развлекательный клуб, предлагающий своим клиентам различные спортивные игры, отличную кухню и приятную музыку. Совокупность стоимости предлагаемого настоящим Бизнес-планом проекта составляет 150000 $. 2. Описание фирмы и предоставляемых ею услуг Местом, сочетающим в себе ...

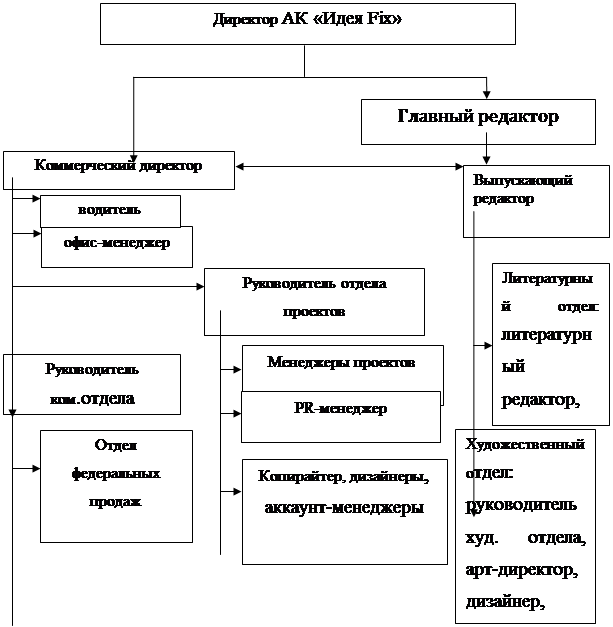

... дипломного проекта подлежит компания ООО АК «Идея Fix» и, соответственно, все вышеперечисленные задачи будут решаться на примере указанного предприятия и его продукта, рекламно-информационного журнала «LюMON». 2. АНАЛИЗ И ПРОЕКТИРОВАНИЕ СИСТЕМЫ ПРОДВИЖЕНИЯ ПРОДУКЦИИ НА ПРИМЕРЕ АК «ИДЕЯ-FIX» 2.1 Общая характеристика АК «Идея Fix» Агентство коммуникаций «Идея Fix» существует с 2004 года и ...

0 комментариев