Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность

Методика анализа и оценки финансового состояния предприятия

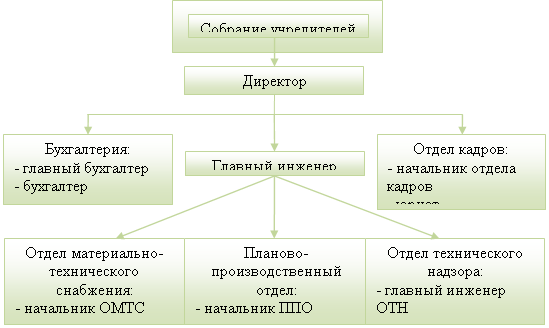

Анализ и оценка финансового состояния ООО «Контур»

Анализ имущественного состояния предприятия

Совершенствование управления финансовым состоянием ООО «Контур»

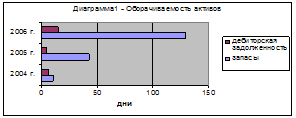

Уменьшить величину внеоборотных активов

Оценка эффективности разработанных мероприятий

Навигация

Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность

Анализ и оценка финансового состояния предприятия ООО "Контур"

100420

знаков

13

таблиц

0

изображений

2. Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала увеличением собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы. Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний будут: пополнение источников формирования запасов; оптимизация структуры источников формирования запасов; обоснованное снижение уровня запасов.

Результатом анализа финансового состояния, по мнению Басовского Л.Е., Басовской Е.Н., является и вывод о банкротстве предприятия. [19, с. 87]

Банкротство – это неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств. Основной признак банкротства – неспособность предприятия выполнить требования кредиторов в течение определенного срока со дня наступления сроков платежей. По истечении этого срока кредиторы могут обратиться в арбитражный суд о признании предприятия–должника банкротом.

Методы диагностики банкротства предполагают применение: трендового анализа обширной системы критериев и признаков; ограниченного круга показателей; интегральных показателей; рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий; факторных регрессионных и дискриминантных моделей.

1.2 Система показателей анализа и оценки финансового состояния предприятия

Рассмотрим систему показателей анализа и оценки финансового состояния предприятия. Одним из индикаторов финансового положения предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств. Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая, в свою очередь, зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и степени готовности текущих обязательств к погашению. При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности. В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую платежеспособность. Здесь имеется в виду, что каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность. Так, например, денежные средства (ДС), вложенные в производственные запасы (П3), должны последовательно пройти стадии незавершенного производства (НП), готовой продукции (ГП), дебиторской задолженности (ДЗ) и только после этого они придут к своей исходной форме.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса. Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Поэтому оценивая ликвидность предприятия надо учитывать его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д. Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Первая группа (А1) включает в себя абсолютно ликвидные активы такие как денежная наличность и краткосрочные финансовые вложения. Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей форм расчетов. Третья группа (А3) – это медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция, товары), для трансформации которых в денежную наличность понадобится значительно больший срок. Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Соответственно на 4 группы разбиваются и обязательства предприятия. П1 – наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили). П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка). П3 – долгосрочные обязательства (кредиты банка и займы). П4 – собственный капитал предприятия. Баланс считается абсолютно ликвидным, если:

А1![]() П1; А2

П1; А2![]() П2;А3

П2;А3![]() П3;А4

П3;А4![]() П4 (1)

П4 (1)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. При этом следует учитывать риск недостаточной ликвидности, когда недостает высоко ликвидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоко ликвидных активов, которые, как правило, являются низко доходными, происходит потеря прибыли для предприятия.

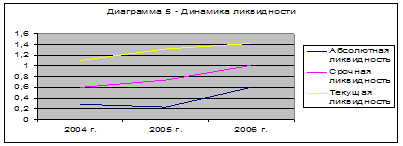

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких–либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7–1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент 2.

Однако обосновать единый норматив данного показателя для всех отраслей практически невозможно, так как его уровень зависит от сферы деятельности, структуры и качества активов, длительности операционного цикла, скорости погашения кредиторской задолженности и т.д.

Если коэффициент текущей ликвидности меньше норматива, но наметилась тенденция его роста, то определяется коэффициент восстановления ликвидности (Квл) за период, равный шести месяцам. В условиях инфляционной среды во избежание искажающего воздействия инфляции при определении влияния факторов на изменение коэффициента ликвидности в расчет следует принимать не абсолютный прирост текущих активов и пассивов, а изменение их доли в общей валюте баланса.

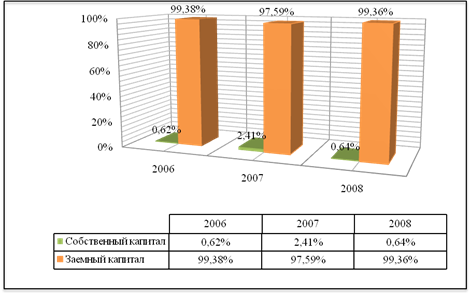

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. [28, с. 329–331] С этой целью рассчитывают следующие показатели:

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) – характеризует какая часть активов сформирована за счет собственных источников:

Кск = ![]() (2)

(2)

2. Коэффициент концентрации заемного капитала – показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера:

Кзк = ![]() (3)

(3)

3. Коэффициент финансовой зависимости – показывает, какая сумма активов приходится на рубль собственных средств:

Кфз = ![]() (4)

(4)

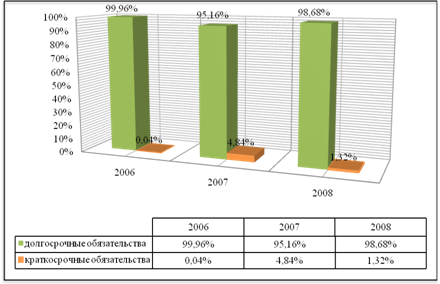

4. Коэффициент текущей задолженности – показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера:

Ктз = ![]() (5)

(5)

5. Коэффициент устойчивого финансирования – характеризует, какая часть активов баланса сформирована за счет устойчивых источников:

Куф = ![]() (6)

(6)

6. Коэффициент финансовой независимости капитализированных источников:

Кнки = ![]() (7)

(7)

7. Коэффициент финансовой зависимости капитализированных источников:

Кзки = ![]() (8)

(8)

8. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

Кпокр = ![]() (9)

(9)

9. Коэффициент финансового левериджа или коэффициент финансового риска – один из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие:

Кфл = ![]() (10)

(10)

10. Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности – показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами: [20, с. 346–348]

Кмк = ![]() (11)

(11)

Устойчивость финансового состояния может быть повышена путем:

а) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости оборотных активов, изменения суммы собственного оборотного капитала.

Диагностика (анализ и оценка) банкротства – это прежде всего выявление объекта исследования: показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника–банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия. [20, с. 117]

Основная задача диагностики состоит в том, чтобы своевременно обеспечить принятие таких управленческих решений, которые будут способствовать снижению влияния негативных факторов на состояние объекта. Содержание и результаты диагностических исследований позволят сделать вывод, что они являются одним из наиболее универсальных средств получения достоверной информации о состоянии и отклонениях в развитии исследуемого объекта. Для диагностики вероятности банкротства используется несколько подходов, основанных на применении: анализа системы критериев и признаков; ограниченного круга показателей; интегральных показателей.

В зарубежных странах для оценки риска банкротства и кредитоспособности широко используются факторные модели известных западных экономистов разработанные с помощью многомерного дискриминантного анализа. Наибольшую известность получила модель Е. Альтмана: [22, с. 345]

Z=0,717 х1 +0,847 х2 +3,107 х3 +0,42 х4 +0,995 х5, (12)

где: х1 – собственный оборотный капитал / сумма активов;

х2 – нераспределенная прибыль / сумма активов;

х3 – прибыль до уплаты процентов / сумма активов;

х4 – балансовая стоимость собственного капитала / заемный капитал;

х5 – объем продаж (выручка)/сумма активов.

Константа сравнения – 1,23. Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Однако следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование российских предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе. Модель диагностики банкротства Давыдовой–Беликова имеет вид:

Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4, (15)

где: х1 = ![]() ; х2 =

; х2 = ![]() ; х3 =

; х3 = ![]() ; х4 =

; х4 = ![]() .

.

Полученные значения Z-счета сравниваются со следующими критериями:

Z![]() 0 – max степень банкротства 90–100%;

0 – max степень банкротства 90–100%;

0<Z<0,18 – высокая степень банкротства 60–80%;

0,18<Z<0,32 – средняя степень банкротства 35–50%;

0,32<Z<0,42 – низкая степень банкротства 15–20%;

Z > 0,42 – min степень банкротства 10%.

Модель диагностики банкротства Сайфулина–Кодекова имеет вид:

R = 2*х1 + 0,1*х2 + 0,08*х3 + 0,45*х4 + 1,0*х5, (16)

где х1 = ![]() >0,1; х2 =

>0,1; х2 = ![]() ; х3 =

; х3 = ![]() ; х4 =

; х4 = ![]() ; х5 =

; х5 = ![]() .

.

Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R ![]() 1 – финансовое состояние удовлетворительное.

1 – финансовое состояние удовлетворительное.

В данных моделях весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставлять с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей. Тестирование данных моделей показало, что они позволяют провести экспресс-анализ финансового состояния производственных предприятий и достаточно точно оценить степень вероятности их банкротства.

Похожие работы

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... деятельности, возможность предприятия быстро окупить вложенные средства. [21, с. 93-94] В ходе выполняемой нами работы был проведен анализ финансового состояния предприятия розничной торговли ОАО «Боровецкое», который заключался в анализе активов и пассивов бухгалтерского баланса организации и коэффициентов финансовой устойчивости, деловой активности и платежеспособности. Были отмечены некоторые ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

0 комментариев