Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность

Методика анализа и оценки финансового состояния предприятия

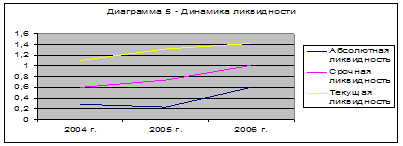

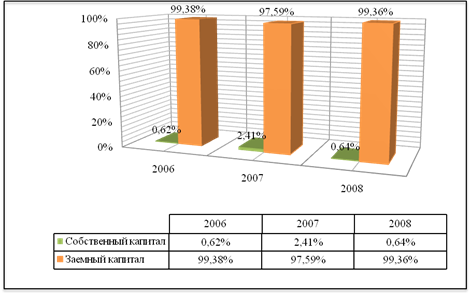

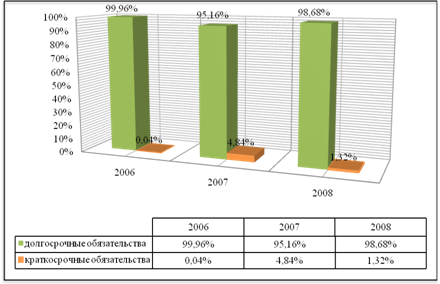

Анализ и оценка финансового состояния ООО «Контур»

Анализ имущественного состояния предприятия

Совершенствование управления финансовым состоянием ООО «Контур»

Уменьшить величину внеоборотных активов

Оценка эффективности разработанных мероприятий

Навигация

Оценка эффективности разработанных мероприятий

Анализ и оценка финансового состояния предприятия ООО "Контур"

100420

знаков

13

таблиц

0

изображений

3.2 Оценка эффективности разработанных мероприятий

Непосредственно в процессе планирования финансово-хозяйственной деятельности следует особое внимание уделить проблеме получения и увеличения прибыли, как собственно основной цели деятельности любой организации, в т.ч. и ООО «Контур». Главным источником накопления оборотных средств, обновления и расширения производственного потенциала в целом является прибыль. Прибыль предприятий – это основной источник укрепления финансового состояния предприятий. Размер полученной прибыли зависит от множества факторов. Условно их можно объединить в 4 группы:

– объем произведенной и реализованной продукции;

– структура реализованной продукции;

– себестоимость реализованной продукции;

– цены реализации.

Объем производства реализации продукции это предприятие сможет увеличить при условии налаживания договорных отношений со строительными организациями, поставщиками сырья и техники. Отношения должны быть построены на взаимовыгодной основе. Поставщиков необходимо находить в других районах и осуществлять закупку оборудования и техники по более низким ценам. Предприятию важно наращивать объем производства и реализации продукции, а также нужно освоить производство таких продуктов как производные смеси для моноблочной заливки, в силу развития нового способа строительства. Спрос на эти продукты постоянно высокий, а следовательно у предприятия может сформироваться дополнительный постоянный источник дохода.

Для обновления устаревшего оборудования и приобретения нового ООО «Контур» необходимо широко использовать лизинг. Лизинг не требует полной единовременной оплаты арендуемого имущества и является одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволит оперативно обновлять оборудование и вести механическое перевооружение производства. Кроме того, целесообразно использовать кредиты под низкие проценты, поскольку это будет способствовать финансовому оздоровлению предприятия. Следует обратить внимание на реализацию неиспользуемых основных средств, т. к. их содержание требует больших затрат, а дохода они не приносят, в частности, у ООО «Контур» имеются старые бетономешалки и мостовой кран, который с основным производством не связан, бездействует и дохода не приносит.

Особого внимания заслуживает качество реализуемой продукции. Себестоимость продукции на предприятии незначительно, но постоянно растет, что негативно сказывается на размере полученной прибыли. Жесткий режим экономии, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь служит основой снижения себестоимости продукции.

ООО «Контур» нужно обратить особое внимание вопросам ресурсосбережения: внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий; использование вторичного сырья; организация действенного учёта и контроля за использованием ресурсов; изучение и внедрение передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводственных расходов и потерь. Расходы и потери следует систематизировать и вести их учёт по следующим группам:

– от брака или снижения качества продукции;

– от утраты выгодных рынков сбыта;

– от неполного использования производственных мощностей;

– от простоев всех видов ресурсов, в т.ч. и денежных;

– от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами;

– от порчи и недостачи материальной и готовой продукции;

– от уплаты штрафных санкций за нарушение договорной дисциплины

– от списания невостребованной, просроченной дебиторской задолженности.

Тщательный анализ таких расходов и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние анализируемого предприятия. ООО «Контур» необходимо организовать работу службы маркетинга, которая будет изучать спрос и предложение на рынке строительства, уровень конкуренции в отрасли, методы и принципы установления цен. Изучение рыночной конъюнктуры и собственная ценовая стратегия позволят существенно увеличить сумму выручки от реализации продукции, а, следовательно, размер полученной прибыли. Таким образом, все вышеизложенные аргументы позволят ускорить оборачиваемость оборотных средств, возрастёт эффективность использования капитала, появится возможность для расширенного воспроизводства и дальнейшего повышения финансовой устойчивости предприятия и его финансового состояния в целом.

Рассмотрим возможный вариант увеличения прибыли (табл. 16) за счёт наращивания объема производства и реализации продукции на 15%, снижение себестоимости продукции на 10% и роста цен на 5%.

Согласно произведённых расчётов наращивание объема производства и реализации продукции на 15% даёт возможность предприятию увеличить прибыль на 5438 тыс. руб. Совершенствование структуры реализованной продукции, произойдет если предприятие отдаст предпочтение более выгодным доходным видам выпускаемой продукции. Повышение цены реализации всего лишь на 5%, позволит увеличить прибыль на 5438 тыс. руб. Снижение себестоимости на 10% будет способствовать увеличению прибыли на 695 тыс. руб. Общая сумма увеличения прибыли составит 4555 тыс. руб.

В принципе эти цели вполне достижимые и для их реализации предприятию нужно переходить на качественно новый уровень бизнес-планирования, анализа финансового состояния и управления финансами. Создание надёжной и гибкой системы управления финансами позволит организовать на нужном уровне и в тесном взаимодействии производственные, маркетинговые, сбытовые и другие службы предприятия, а финансовое состояния улучшится.

Таблица 16 – Расчет и анализ влияния факторов на размер прибыли

| Показатели | 2008 г. | Прогнозируемая продукция по ценам и себестоимости 2008 г. | Прогнозируемая продукция на 2009 г. |

| Себестоимость реализуемой продукции, тыс. руб. | 93181 | 83863 | 88056 |

| Выручка от реализации продукции, тыс. руб. | 94570 | 108756 | 114194 |

| Прибыль от реализации продукции, тыс. руб. | 1389 | 24893 | 26138 |

| Отклонения – всего В т.ч. за счёт изменения а) объёма реализуемой продукции б) структуры реализуемой продукции в) цены реализации г) себестоимости реализуемой продукции | 23504 5438 8933 5438 3695 |

На основании результатов анализа финансового состояния, проведенного в работе можно предложить мероприятия по оптимизации финансового состояния ООО «Контур»:

– провести нормирование запасов по методике АВС, с целью их оптимизации, а также реализация залежалых, испорченных и бракованных как запасов, так и готовой продукции, с возможной переработкой;

– ускорение оборачиваемости средств в дебиторской задолженности: сокращение отсрочки платежа покупателям, встроенные юридические стабилизаторы в договоры поставки продукции ООО «Контур» (штрафы, пени, неустойки, залог, банковская гарантия, факторинг);

– реализация продукции предприятия с разработанной системой скидок, расширение рынков сбыта;

– обеспечение доходного выбытия объектов основных средств, не используемых в производстве, устаревших, поломанных, бракованных, применение лизинга;

– применение метода ускоренной амортизации (учетная политика).

Заключение

Финансовый анализ в системе управления предприятием в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

– оценить текущее и перспективное имущественное и финансовое состояние предприятия;

– оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

– выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

– спрогнозировать положение предприятия на рынке.

В работе был проведен анализ финансового состояния предприятия. При этом были разработаны мероприятия по финансовому оздоровлению:

– провести нормирование запасов по методике АВС, с целью их оптимизации, а также реализация залежалых, испорченных и бракованных как запасов, так и готовой продукции, с возможной переработкой;

– ускорение оборачиваемости средств в дебиторской задолженности: сокращение отсрочки платежа покупателям, встроенные юридические стабилизаторы в договоры поставки продукции ООО «Контур» (штрафы, пени, неустойки, залог, удержание, банковская гарантия, факторинг);

– реализация продукции предприятия с разработанной системой скидок, расширение рынков сбыта;

– разработка инвестиционных проектов, что особенно актуально на рынке строительных материалов с появлением нового способа строительства – моноблочной заливкой, модернизация оборудования;

– обеспечение доходного выбытия объектов основных средств, не используемых в производстве, устаревших, поломанных, бракованных;

– применение метода ускоренной амортизации (учетная политика).

Список используемой литературы

1. Баканов М.И., Шеремет А.Д. «Теория экономического анализы: учебник.». – М.: Финансы и статистика, 2006 – 288 с.

2. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?». – М.: Финансы и Статистика, 2004 – 223 с.

3. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Под. Ред. Л.Е. Басовского. М.: ИНФРА – М, 2002. – 222 с.

4. Бердникова Т.Б. Анализ и диагностика финансово–хозяйственной деятельности предприятия: Учебное пособие. М.: ИНФРА – М, 2002. – 215 с.

5. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2002. – 412 с.

6. Бочаров В.В. Комплексный финансовый анализ: СПб – Питер, 2005. – 340 с.

7. Бухалков В.И. Внутрифирменное планирование: Учеб. пособие. – М.: ИНФРА–М, 2000. – 392 с.;

8. Гиляровская Л.Т. Экономический анализ: Учебное пособие / Под. Ред Гиляровскаой Л.Т. – 2 – е издание, доп. М.: ЮНИТИ–ДАНА, 2004. – 659 с.

9. Ермолович Л.Л., Сивчук Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учебное пособие / Под ред. Ермолович Л.Л. Мн.: Интерпрессервис; Экоперспектива, 2001. – 222 с.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. М.: ООО «ТК Велби», 2002. – 424 с.

11. Ковалев В.В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности» – М.: Финансы и статистика, 2000 – 432 с.

12. Крейнина М.Н. Финансовый менеджмент: учеб. пособие. – М.: «Дело и Сервис», 2001. – 400 с.;

13. Курс экономики: учеб./под ред. Б.А. Райзенберга – М.: ИНФРА–М, 2001. – 716 с.;

14. Любушин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово–экономической деятельности предприятия. Учебное пособие для ВУЗов. М.: ЮНИТИ–ДАНА, 2003. – 389 с.

15. Макарьева В.И., Андреева Л.В. Анализ финансово–хозяйственной деятельности предприятия. Учеб. пособ. М.: ЮНИТИ–ДАНА, 2005. – 359 c.

16. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ–ДАНА, 2001, – 269 с.;

17. Прыкина Л.В. Экономический анализ предприятия: Учебник для ВУЗов. М.: ЮНИТИ–ДАНА, 2002. – 360 с.

18. Романова Л.Е. Анализ хозяйственной деятельности. Краткий курс лекций. М.: Юрайт–Издат, 2003. – 220 с.

19. Савицкая Г.В Методика комплексного анализа хозяйственной деятельности. М.: ИНФРА – М, 2001. – 288 с.

20. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., – М.: Новое знание, 2004. – 640 с.

21. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

22. Стоянов Е.А., Стоянова Е.С. «Экспертная диагностика и аудит финансово–хозяйственного положения предприятия». – М.: Перспектива, 1996 – 432 с.

23. «Финансовый менеджмент: теория и практика»/ Под ред. Стояновой Е.С. – М.: Перспектива, 2003 – 463 с.

24. Чечевицына Л.Н., Чуев И.Н. Анализ финансово–хозяйственной деятельности Учебник М.: ИНФРА – М, 2005. – 350 с.

Похожие работы

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... деятельности, возможность предприятия быстро окупить вложенные средства. [21, с. 93-94] В ходе выполняемой нами работы был проведен анализ финансового состояния предприятия розничной торговли ОАО «Боровецкое», который заключался в анализе активов и пассивов бухгалтерского баланса организации и коэффициентов финансовой устойчивости, деловой активности и платежеспособности. Были отмечены некоторые ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

0 комментариев