Теоретические и методологические основы осуществления и налогообложения торговой деятельности

Организационно-правовое регулирование организации и налогообложения торговых операций

Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

Анализ торговых операций ООО "ДВ Сервис"

Анализ совершения торговых операций ООО "ДВ Сервис"

Практика налогообложения торговых операций

Направления совершенствования торговой деятельности ООО "ДВ Сервис"

Рекомендации по сокращению затрат организации за счет оптимизации налогообложения

Навигация

Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

Анализ осуществления торговых операций по подакцизным товарам

96008

знаков

16

таблиц

2

изображения

1.3 Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

Понятие акцизного сбора. Одним из видов косвенных налогов является акциз. В современных налоговых системах он обычно занимает следующее место после налога на добавленную стоимость и по значению, и по объему поступлений в бюджет. Акцизным сбором облагаются товары, которые, как правило, не относятся к предметам первой необходимости и уровень рентабельности которых достаточно высокий.

Акциз — это непрямой налог на высокорентабельные и монопольные товары, включаемый в виде надбавки в цену товара и оплачиваемый, в конечном счете, потребителем, а не производителем данного товара. Подакцизные товары традиционно являются объектом особого внимания со стороны государства, что является следствием строгого контроля со стороны международных экологических организаций к данным товарам и высокими требованиями к их безопасности, а также высоким уровнем их налогообложения и применением к ним широкого спектра мер государственного регулирования. Отличительной особенностью акциза как одного из видов федеральных косвенных налогов является ограниченный перечень номенклатуры товаров, операции с которыми облагаются данным налогом. Перечень подакцизных товаров установлен законодательно частью второй Налогового кодекса Российской Федерации.

С 1 января 2001 года, в связи с введением в действие части второй Налогового кодекса Российской Федерации (НК РФ) и признанием Закона, об акцизах утратившим силу, перечень подакцизных товаров регламентируется пунктом 1 статьи 181 главы 22 "Акцизы" НК РФ.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Механизм начисления и уплаты акцизного сбора очень похож на механизм начисления и уплаты налога на добавленную стоимость. Так, оба налога являются непрямыми и включаются в цену товара в виде надбавки и таким образом оказывают значительное влияние на процессы ценообразования, корректируют спрос и предложение путем увеличения цены товара. Однако акцизный сбор намного меньше влияет на общий уровень цен в стране, поскольку перечень подакцизных товаров является не очень широким, в отличие от НДС, которым облагаются практически все товары, работы и услуги. Дифференциация ставок акцизного сбора и их значительный размер обуславливают существенное влияние последнего на структуру рыночных цен и уровень потребления. Введение достаточно высоких ставок акцизного сбора дает возможность ограничивать потребление некоторых товаров, в частности алкогольных и табачных изделий, то есть при помощи дифференцированных ставок налога государство оказывает влияние на структуру потребления.

Как уже ранее отмечалось, акциз, оплачиваются конечным потребителем, а предприятие выступает фактически в качестве сборщика данных налогов и через предприятие опосредуются взаимоотношения между покупателями товаров и государством, которое аккумулирует в государственном бюджете данные налоги.

Акцизы начисляются ранее, чем НДС, то есть подакцизные товары облагаются налогом дважды, причем НДС начисляется как на себестоимость товара, так и на акцизы. При этом объектом обложения акцизным сбором помимо прибыли является полная себестоимость товаров. В отличие от НДС, имеющего общую ставку для всех групп товаров, ставки акцизного сбора дифференцированы по группам товаров.

Акцизный сбор уплачивается лишь один раз, и налоговая ответственность приходится на хозяйствующий субъект, производящий и реализующий подакцизный товар.

С точки зрения формирования поступлений в бюджет акцизный сбор уступает НДС и по объему, и по стабильности доходов. Связано это как с более широкой базой налогообложения у НДС, вследствие чего на формирование доходов бюджета за счет этого налога не влияют изменения вкусов потребителей и структуры реализованных товаров, так и с большой зависимостью потребителя подакцизных товаров от цикла экономической конъюнктуры.

Также можно отметить, что с точки зрения социальной справедливости акцизный сбор имеет преимущества перед НДС, поскольку подакцизные товары потребляются, как правило, наиболее обеспеченными слоями населения, что смягчает регрессивность косвенных налогов, основная тяжесть которых распределяется между широкими слоями населения.

Следует отметить, что в большинстве развитых стран взимание НДС проводится по нескольким ставкам: на предметы первой необходимости они ниже, а на предметы роскоши – выше. Поэтому функцию привлечения к налогообложению средств обеспеченных слоев населения выполняет не только акцизный сбор, но и НДС. Именно в этом случае возникает вопрос о целесообразности существования двух форм акцизов в налоговых системах. Поскольку в России НДС взимается лишь по единой ставке, необходимость акцизного сбора не вызывает сомнений.

Наличие акцизного сбора объясняется также возможностью с помощью дифференциации ставок регулировать уровень рентабельности подакцизных товаров и учитывать те изменения, которые произойдут на потребительском рынке вследствие введения или повышения ставок данного налога. Кстати, законодателям, которые имеют целью увеличение налоговых поступлений от специфических акцизов, необходимо очень внимательно относиться к эластичности спроса на те подакцизные товары, на которые увеличиваются ставки. Так как для товаров, эластичность спроса по цене которых достаточно высокая, увеличение ставок может привести не к увеличению, а к снижению налоговых поступлений за счет резкого снижения объемов потребления этих товаров в количественном выражении.

Объект обложения акцизным сбором. Объектом обложения акцизным сбором являются:

- обороты от реализации произведенных на территории России подакцизных товаров путем их продажи, обмена на другие товары (продукцию, работы, услуги), бесплатной передачи товаров (продукции) или с частичной их оплатой;

- обороты от реализации (передачи) подакцизных товаров для собственного потребления и промышленной переработки, а также продукция для передачи своим работникам;

- стоимость подакцизных товаров (продукции), изготовленных отечественными производителями на давальческих условиях;

таможенная стоимость подакцизных товаров, которые ввозятся на территорию России, включая изготовленные за пределами таможенной границы России из давальческого сырья, ре-импортированных, а также товаров, которые возвращаются на таможенную территорию России из зоны таможенного контроля, пересчитанная в валюту России по валютному курсу Центрального банка РФ, который действовал на дату таможенного оформления, с учетом фактически уплаченных сумм пошлины и таможенных сборов.

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 „Акцизы“.

Ставки акцизов являются едиными, но подразделяются на следующие виды: в процентах к стоимости; твердые (специфические) - в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах), налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров.

Объект налогообложения акцизами зависит от вида ставки — адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, — отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи. Во втором случае — объем реализованной продукции в натуральном выражении.

Примечательно, что для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей с объемом двигателя более 90 л. с.

Объект налогообложения по подакцизным товарам. К объекту обложения акцизами относят стоимость подакцизных товаров. При этом:

а) для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья, а также используемых для производства товаров, не облагаемых акцизами, - объектом налогообложения является стоимость подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам (но не ниже утвержденных в установленном порядке минимальных цен); для организаций, производящих подакцизные товары из давальческого сырья, - стоимость этих товаров, определяемая исходя из применяемых в данной организации максимальных отпускных цен с учетом акциза по установленным ставкам на аналогичные товары собственного производства на момент передачи (отгрузки) готовых товаров, а при их отсутствии - исходя из рыночных цен, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде (но не ниже утвержденных в установленном порядке минимальных цен); для организаций, производящих подакцизные товары, используемые для производства товаров, не облагаемых акцизами, - фактическая себестоимость с учетом акцизов;

б) по подакцизным товарам, производимым за пределами территории РФ из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в РФ и оплатившим стоимость работы по изготовлению этих товаров, - объектом налогообложения является стоимость реализуемых подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам. При натуральной оплате труда подакцизными товарами собственного производства, при обмене с участием подакцизных товаров, при передаче подакцизных товаров безвозмездно или по ценам ниже рыночных объектом налогообложения является стоимость подакцизных товаров, определяемая исходя из максимальных отпускных цен с учетом акциза по установленным ставкам на аналогичные товары собственного производства на момент передачи (отгрузки) готовых товаров, а при их отсутствии - исходя из рыночных цен, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде (но не ниже утвержденных в установленном порядке минимальных цен). Акцизы уплачиваются также с сумм денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона. По организациям, выпускающим как подакцизную, так и не подакцизную продукцию, финансовая помощь и средства пополнения фондов специального назначения облагаются в доле, приходящейся на подакцизные товары в общем объеме реализации производимой ими продукции.

Плательщики акцизного сбора. Плательщиками акцизного сбора являются все субъекты предпринимательской деятельности, которые изготовляют или импортирует подакцизные товары. Плательщиков акцизного сбора законодательство России делит на две категории: субъектов предпринимательской деятельности и граждан. Субъекты предпринимательской деятельности, к которым относятся предприятия и организации, включая предприятия с иностранными инвестициями, филиалы, отделения и другие обособленные подразделения, являются плательщиками акцизного сбора по производимым подакцизным товарам (продукции) отечественного производства и по импортируемым подакцизным товарам (продукции)

Граждане (граждане России, иностранные граждане и лица без гражданства), которые ввозят (пересылают) предметы (товары) на таможенную территорию России, также являются плательщиками акцизного сбора.

Похожие работы

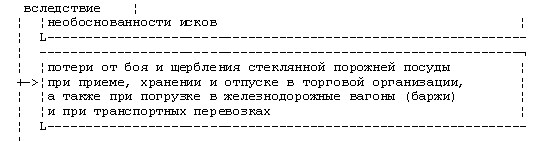

... с территорий государств - участников СНГ, налогом на добавленную стоимость таможенными органами Российской Федерации не облагаются Глава 3: Перспективы развития системы налогообложения импортных операций в РФ. На сегодняшний день перспективы налогообложения импорта товаров определяются главным образом динамикой импортных таможенных пошлин в силу того, что другие инструменты ...

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

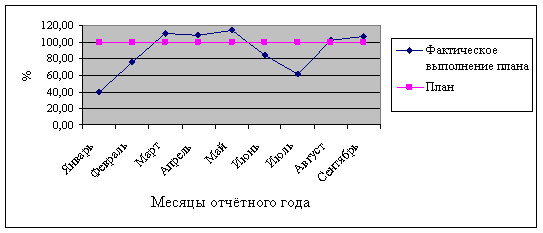

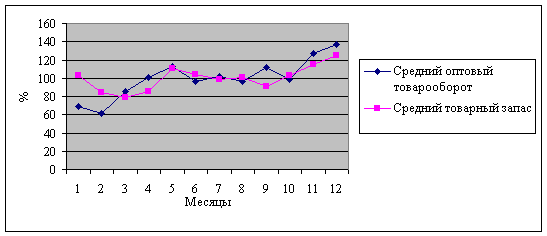

... только из Главной книги. Кроме того, имеется вероятность допущения ошибок со стороны бухгалтеров в связи с раздельным ведением синтетического учёта оптовой и розничной реализации товаров. 3. АНАЛИЗ ТОВАРООБОРОТА ТОРГОВОЙ ОРГАНИЗАЦИИ 3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота Торговая деятельность торговых организаций характеризуется, прежде всего, степенью ...

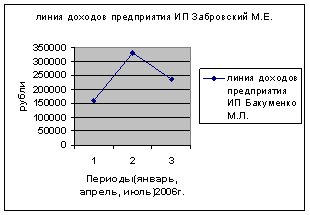

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

0 комментариев