Теоретические и методологические основы осуществления и налогообложения торговой деятельности

Организационно-правовое регулирование организации и налогообложения торговых операций

Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

Анализ торговых операций ООО "ДВ Сервис"

Анализ совершения торговых операций ООО "ДВ Сервис"

Практика налогообложения торговых операций

Направления совершенствования торговой деятельности ООО "ДВ Сервис"

Рекомендации по сокращению затрат организации за счет оптимизации налогообложения

Навигация

Анализ совершения торговых операций ООО "ДВ Сервис"

Анализ осуществления торговых операций по подакцизным товарам

96008

знаков

16

таблиц

2

изображения

2.3 Анализ совершения торговых операций ООО "ДВ Сервис"

Предприятием должен быть организован чёткий учёт выполнения договоров на поставку товаров с точки зрения полноты их выполнения, как по объёму, так и по срокам. Соблюдение сроков поставки товаров и равномерность поставки имеют важное значение для торговых предприятий, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и её неравномерности.

Анализ поступления товаров проводят по торговому предприятию в целом, по отдельным товарным группам и товарам.

ООО «ДВ Сервис» имеет следующие данные о динамике поступления товаров (Таблица 10).

Таблица – 10 Поступление товаров ООО «ДВ Сервис» за 2008-2009 гг. в действующих ценах, тыс.р.

| Структурное подразделение | Фактически за | Отклонение в динамике по поступлению товаров | Темпы роста поступления товаров в динамике, % | |

| 2008 год | 2009 год | |||

| автомасло | 1075 | 771 | -304 | 71.7 |

| автохимия | 532 | 416 | -116 | 78.2 |

| автотовары | 354 | 187 | -167 | 52.8 |

В ООО «ДВ Сервис» наблюдается снижение поступления товаров. Особенно в категории автотовары, на 167 тыс.р. или 47,2%

Для полного удовлетворения спроса населения ООО «ДВ Сервис» необходимо проводить работу по наполнению магазина товарами достаточного ассортимента. На 2009 г. Обществом заключено 32 договора с организациями разных форм собственности.

Таблица – 11 Поставщики ООО «ДВ Сервис» за 2008-2009 гг.

| Поставщики | Объем закупок | Отклонение в динамике | В % к прошлому году | |

| 2008 Тыс.р. | 2009 Тыс.р. | |||

| ООО "Ви Би Эс" | 15,9 | 8,8 | -7,1 | 55,3 |

| ИП Глотова АЮ | 29,8 | 15,7 | -14,1 | 52,6 |

| ИП Ганичев С.Д. | 22,6 | - | - | - |

| ИП Гончаров О.И | 171,6 | 123,1 | -48,5 | 71,7 |

| ИП Иост АВ | 28,8 | 46,9 | +18,1 | 162,8 |

| ИП Мамонтова МА | 23,2 | - | - | - |

| ИП Насников | 206,8 | - | - | - |

| ИП Насникова А.Ю. | 53,5 | - | - | - |

| ИП Савина АВ | 142,6 | - | - | - |

| ИП Свиридов НН | 61,8 | - | - | - |

| ИП Стрелочных ИВ | 4,8 | - | - | - |

| ИП Тунгусов Д Г | 207,1 | 199,1 | -8 | 96,1 |

| ООО " Амур Ойл" | 204,8 | 149,2 | -55,6 | 72,8 |

| ООО " Глобус" | 16,9 | 199,1 | +182,2 | 1178,1 |

| ООО "Престиж | 12,9 | - | - | - |

| ООО "АВТОСТИЛЬ" | 268,1 | 166 | -102,1 | 61,9 |

| ООО "Бимир" | 87,9 | 40,8 | -47,1 | 46,4 |

| ООО "Вектор" | 21 | - | - | - |

| ООО "ДВ Спецтехника" | 7,9 | - | - | - |

| ООО "ОВЛ-Центер" | 93,1 | 69 | -24,1 | 74,1 |

| ООО "ПолиНафт" | 43,9 | 24 | -19,9 | 54,6 |

| ООО "Прада" | - | 22,9 | - | - |

| ООО "Равенол ДВ" | - | 72,7 | - | - |

| ООО "СВ-Транзит" | 86,6 | 4,6 | -82 | 5,3 |

| ООО "ТД ХАДО" | - | 40,4 | - | - |

| ООО "Телец" | 97 | - | - | - |

| ООО "ХабОйл" | - | 136,6 | - | - |

| ООО "ТЭКО-СЕРВИС" | - | 57,2 | - | - |

| ООО "Фодон ДВ" | 50,2 | - | - | - |

| ИТОГО: | 1 958,8 | 1 376,1 | -582,7 | 70,2 |

В соответствии с планом мероприятий ООО «ДВ Сервис» по обеспечению выполнения показателей социально-экономического развития на 2010 г. предполагается обеспечить закуп товаров в объёме не менее 105% к ресурсам товаров 2009 г. и согласно заключенным договорам.

В 2009 г. получено товаров на сумму 1 376 тыс.р. от 17 поставщиков разных форм собственности.

Таким образом, в 2009 г. ООО «ДВ Сервис» не удалось обеспечить высокие темпы роста поступления товаров. Поступление товаров было равномерным на 93,8%. Это свидетельствует об имеющихся перебоях в продаже отдельных товаров. С целью недопущения таких перебоев организации необходимо организовать более строгий контроль над тем, как выполняются заявки (в соответствии с указанным объемом, ассортиментом), как соблюдается график завоза товаров.

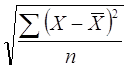

Для характеристики равномерности поставки товаров целесообразно определять коэффициент равномерности поступления товаров, который рассчитывается на определённый период (год, квартал, месяц, декада, неделя). При этом предварительно исчисляют среднеквадратическое отклонение (d) по формуле:

d =  (1)

(1)

где: Х – фактические данные о поставке товаров за месяц, руб.;

![]() - среднее значение объема поставки товаров за месяц, руб.;

- среднее значение объема поставки товаров за месяц, руб.;

![]() – количество месяцев.

– количество месяцев.

Среднее значение объёма поставки будет определяться по следующей формуле:

![]() (2)

(2)

![]() тыс. руб.

тыс. руб.

![]()

![]()

![]()

![]() .

.

Следующим этапом является расчёт коэффициента вариации поставки (g):

![]() (3)

(3)

![]()

Затем производится вычисление коэффициента равномерности поступления товаров ( Кравн ):

Кравн = 100 – g (4)

Кравн = 100 – 6,2= 93,8%.

Следовательно, поступление товаров в отчётном году было равномерным на 93,8%. Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Имеются следующие данные о движении товаров ООО «ДВ Сервис» (Таблица 12).

Таблица – 12 Товарный баланс ООО «ДВ Сервис» за 2009 г., тыс.р.

| Показатели | Фактически за | Отклонение | Влияние на динамику товарооборота | |

| 2008 | 2009 | |||

| 1 Запасы товаров на начало года | 635 | 776 | +141 | +141 |

| 2 Поступление товаров | 1958 | 1376 | -582 | -582 |

| 3 Запасы товаров на конец года | 776 | 958 | +182 | +182 |

| 4 Розничная реализация товаров | 1817 | 1194 | -623 | -623 |

По сравнению с прошлым годом объём товарооборота уменьшился за счёт спада розничной реализации (-623 тыс.р.) и уменьшения поступления товаров (-582 тыс.р.).

Обеспеченность организации товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, приходящуюся на 1 рубль розничного товарооборота:

Кобесп= ( ТЗн+ П - ТЗк )/Р (5)

где: Кобесп - коэффициент обеспеченности организации товарными ресурсами.

Кобесп 0 = (635 + 1958 - 776)/ 1817 = 1,

Кобесп 1 = (776 + 1376 – 958)/ 1194 = 1

Таким образом, обеспеченность ООО «ДВ Сервис» товарными ресурсами по сравнению с прошлым годом не изменилась.

Таблица – 13 Отчет по продажам

ООО «ДВ Сервис» 2008 – 2009 гг. в тыс.р.

| Фактически за | отклонение | Динамика в % | |||

| 2008 | 2009 | ||||

| поступление | 1804 | 1171 | -633 | 64.9 | |

| реализация | 2628 | 1706 | -922 | 64.9 | |

| прибыль | % | 45.72 | 45.70 | -0.02 | 99.9 |

| сумма | 825 | 535 | -290 | 64.9 | |

Из данных таблицы видно что выручка сократилась на 290 тыс.р. или на 35,1%

Похожие работы

... с территорий государств - участников СНГ, налогом на добавленную стоимость таможенными органами Российской Федерации не облагаются Глава 3: Перспективы развития системы налогообложения импортных операций в РФ. На сегодняшний день перспективы налогообложения импорта товаров определяются главным образом динамикой импортных таможенных пошлин в силу того, что другие инструменты ...

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... только из Главной книги. Кроме того, имеется вероятность допущения ошибок со стороны бухгалтеров в связи с раздельным ведением синтетического учёта оптовой и розничной реализации товаров. 3. АНАЛИЗ ТОВАРООБОРОТА ТОРГОВОЙ ОРГАНИЗАЦИИ 3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота Торговая деятельность торговых организаций характеризуется, прежде всего, степенью ...

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

0 комментариев