Финансовая деятельность лечебно-профилактического учреждения

Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам

Характеристика финансово-экономического состояния бюджетной организации в динамике за три года

Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Страховые органы (фонды обязательного медицинского страхования)

Диагностика объемов платных услуг

Анализ эффективности использования бюджетных и внебюджетных средств

Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

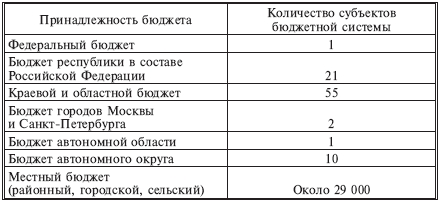

Необходимо сконцентрировать в одном центре управления средства бюджетов всех уровней, ресурсы обязательного медицинского страхования

Навигация

Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам

Анализ финансирования бюджетного учреждения здравоохранения

120984

знака

22

таблицы

5

изображений

10. Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам.

По представленным показателям можно судить об успешности работы организации как хозяйствующего субъекта.

Чем выше суммарный доход и прибыль, чем дороже основные средства и достаточнее оборотные, чем больше активы и, особенно, собственный капитал, чем выше дебиторская задолженность, тем больше возможностей у организации на успешную деятельность.

Для более глубокого анализа используется кроме представленных абсолютных целый ряд относительных величин. Вот некоторые из них.

1. Рентабельность — отношение величины прибыли к стоимости средств, использованных и затраченных организацией для получения прибыли. Принято считать, что этот показатель в коммерческой деятельности составляет 0,2 — 0,4.

2. Показатель устойчивости — отношение заемных средств к собственным, характеризует степень обеспеченности собственными средствами и зависимость организации от внешних источников финансирования. Чем больше организация обеспечена собственными средствами, тем выше уровень ее финансовой независимости и устойчивости.

3. Соотношение дебиторской и кредиторской задолженностей целесообразно поддерживать большим единицы, чтобы можно было перекрыть долги кредиторам за счет возвращаемых должниками.

Анализ финансового положения организации позволяет отследить тенденции ее развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между производственной деятельностью и выработкой управленческих решений.

Анализ финансовой и хозяйственной деятельности базируется на результатах двух видов учета — финансового и управленческого.

Данные финансового учета используются для внешнего финансового анализа, управленческого — для внутреннего.

Внешний финансовый анализ основан на официальной финансовой отчетности, которая может публиковаться в печати и предоставляться заинтересованным лицам, государственным органам в виде бухгалтерского баланса. Анализ включает оценку показателей, характеризующих прибыль, рентабельность, платежеспособность организации, эффективность использования заемного капитала, общее финансовое состояние организации.

Он может проводиться специалистами независимых служб или собственными специалистами организации и называется аудитом.

Внутренний финансовый анализ проводится в интересах самой организации, в ходе чего изучаются все аспекты хозяйственной деятельности, ее эффективность, издержки, оборот, прибыль. Результаты анализа позволяют оценить финансовую и организационную деятельности, наметить пути их дальнейшего развития. Отдельные сферы такого анализа могут быть коммерческой тайной организации.

В соответствии с делением финансового анализа на внешний и внутренний существуют внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу относятся:

• пользователи, имеющие прямой финансовый интерес — инвесторы, кредиторы, поставщики, покупатели, деловые партнеры, которые хотят знать, способна ли организация выплачивать проценты, погашать долги, оплачивать поставки;

• пользователи, имеющие непрямой финансовый интерес, — государственные органы и внебюджетные фонды, налоговые органы, товарные и фондовые биржи, страховые организации, а также аудиторские фирмы, консультанты по финансовым вопросам, юридические фирмы, пресса и информационные агентства, общественные организации.

К внутреннему кругу пользователей финансовой информации относятся аппарат управления организации и собственники, для которых анализ финансового состояния медицинской организации должен, прежде всего, показать, что она безубыточна, т.е. доходы превышают расходы.

Анализ целесообразно проводить не только в коммерческих, но и некоммерческих организациях. Бесприбыльными организации называются потому, что свой доход, включая прибыль целиком используют на поддержание и развитие своей деятельности. Анализ в такой ситуации должен подтвердить достаточность получаемого медицинской организацией дохода для покрытия того объема медицинской помощи, который она выполняет.

Важнейшими финансовыми показателями, отражающими деятельность ЛПУ, являются: коэффициент покрытия, коэффициент ликвидности, степень покрытия краткосрочных долгов, коэффициент автономии.

Взаимно дополняя друг друга, эти показатели дают возможность всесторонне оценить положение объекта здравоохранения.

Коэффициент автономии характеризует удельный вес собственных денежных средств в итоговой сумме всех средств, авансированных данному лечебно-профилактическому учреждению. Рассчитывается по формуле:

![]() ,

,

где Ка – коэффициент автономии; Кс – сумма собственных денежных средств ЛПУ; В – сумма авансированных средств, т.е. сумма баланса.

Коэффициент автономии показывает, каков удельный вес собственных денежных средств в итоговой сумме всех средств, авансированных данному ЛПУ. То есть определяет, насколько данное ЛПУ независимо от заемных средств. Чем большими средствами располагает ЛПУ, тем больше имеет возможность свободно реагировать на меняющуюся конъюнктуру рынка медицинских услуг. Экономическая практика показывает, что данный коэффициент должен превышать 0,5, или чтобы сумма собственных средств была больше всех средств, которыми располагает ЛПУ.

Коэффициент ликвидности определяется сопоставлением наиболее ликвидной части оборотных средств, т.е. наличных денег и вложений в ценные бумаги, с кратковременной задолженностью ЛПУ. Рассчитывается по формуле:

![]() ,

,

где Кл – коэффициент ликвидности; Дс – сумма наличных денег ЛПУ, руб.; Уб – сумма вложений в ценные бумаги, руб.; Qкз – величина краткосрочных займов (кредитов), руб.

Коэффициент ликвидности отражает, какую часть краткосрочной задолженности ЛПУ может погасить в ближайшее время.

Коэффициент маневренности показывает, какой частью собственных/имеющихся средств можно относительно спокойно маневрировать. Кроме того, он позволяет определить правильность вложения средств в активы.

,

,

где Км – коэффициент маневренности; Кс – общая сумма собственных средств, руб.; Коб – сумма собственных средств ЛПУ, вложенных в оборотные средства, руб.

Коэффициент должен быть достаточно высоким, больше 0,5. В этом случае можно предположить, что руководство ЛПУ проявляет достаточную гибкость в использовании собственных средств.

Коэффициент покрытия характеризует отношение мобильных средств ЛПУ к его краткосрочной задолженности. Рассчитывается по формуле:

,

,

где Кn– коэффициент покрытия; Коб – мобильные средства ЛПУ, руб.; Qкз – величина краткосрочных займов, руб.

Коэффициент покрытия показывает платежную возможность ЛПУ, оцениваемую при условии не только своевременных расчетов с дебиторами и благоприятной ситуации в реализации медицинских услуг, но и продажи в случае необходимости прочих элементов материальных оборотных средств.

Таким образом, финансовая деятельность лечебно-профилактических учреждений – это механизм удовлетворения потребностей учреждения в экономических ресурсах.

ГЛАВА 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ В РФ (НА ПРИМЕРЕ ЧУЛЬМАНСКОЙ ГОРОДСКОЙ БОЛЬНИЦЫ)

Похожие работы

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

0 комментариев