Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

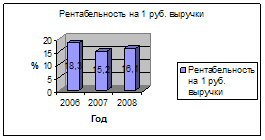

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Финансирование бюджетных учреждений

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

Содержание

ВВЕДЕНИЕ

Глава 1. ОСНОВЫ ВЗАИМОДЕЙСТВИЯ БЮДЖНТНОГО УЧЕТА С ПЛАНИРОВАНИЕМ И ФИНАНСИРОВАНИЕМ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

1.1. Социально-экономическое значение финансирования организаций социальной сферы

1.2 Связь бюджетного учета с программно-целевым планированием и бюджетированием, ориентированным на результат

1.3 Санкционирование расходов бюджетов, их роль и значение

1.4 Организационно-экономическая характеристика Министерства экономического развития и торговли КБР

Глава 2. УЧЕТ ФИНАНСИРОВАНИЯ МИНИСТЕРСТВА ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ

2.1 Особенности отражения в бюджетном учете различных источников финансирования через структуру счета

2.2 Учет бюджетного финансирования

2.3 Учет внебюджетных источников финансирования

2.4 Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Глава 3.

Заключение

Список использованной литературы

Приложение

ВВЕДЕНИЕ

В формировании и развитии экономической и социальной структуры общества важную роль играет государственное регулирование, осуществляемое в рамках определенной на каждом историческом этапе развития политики. Одним из инструментов, позволяющих государству осуществлять экономическую и социальную политику выполнять свои функции и задачи - государственный бюджет.

Государственный бюджет является основой функционирования государства. Неэффективное управление бюджетным процессом, беспорядочное формирование доходов бюджета и необоснованное расходование бюджетных средств неизбежно приводит к ослаблению государства и чревато его распадом.

Как экономическая категория государственный бюджет РФ представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и юридическими и физическими лицами по поводу формирования и использования централизованного фонда денежных ресурсов, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны, государственного управления, материального стимулирования. Обязательным условием является открытие финансирования по смете и ведение бухгалтерского учёта и отчётности в порядке, предусмотренном для бюджетных организаций.

Тема данной работы – финансирование бюджетных учреждений - остается весьма актуальной, об этом свидетельствует частое изучение поднятых вопросов. Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме в современной науке, с другой стороны, ее недостаточной разработанностью. В экономической литературе эта проблема освещается довольно подробно. О бюджетах, бюджетном процессе, межбюджетных отношениях, а особенно о расходах бюджетов пишут много: круг авторов публикаций широк, встречаются различные точки зрения; есть как рассчитанные на широкую публику, так на узкий круг специалистов статьи, заметки, прогнозы.

В современном обществе социальная сфера, в которую входят учреждения науки, образования, здравоохранения, культуры занимает важное место в народно- хозяйственном комплексе государства. Главное их назначение - социальное развитие общества и социальная защищенность населения.

Бюджетные организации по сути своей являются некоммерческими, поэтому, основным источником для них является не выручка, а средства целевого финансирования, которые могут быть использованы только на уставные цели.

Так как средства получаются из бюджета и их не нужно зарабатывать, а приходится отрабатывать, бухгалтерия в бюджетных организациях имеет в основном контрольные функции, которые должны быть органически увязаны со всей учётной работой, оформлением, приёмкой и обработкой документов.

Эффективное управление бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает необходимость в организации экономического анализа.

Целью дипломной работы является сплошное и непрерывное изучение операций, связанных с исполнением сметы расходов по бюджету, санкционирования расходов, порядка отражения поступлений от бюджетов других уровней, а также внебюджетных поступлений, назначение самих бюджетных расходов и эффективное управление долговыми обязательствами.

Исходя из поставленной цели, были обозначены следующие задачи:

1) Изучить учебную и теоретическую литературу по исследуемой теме;

2) Рассмотреть назначение бюджетных расходов;

3) Рассмотреть процесс реформирования и порядок нормативного регулирования бюджетного учета;

4) Изучить порядок составления сметы доходов и расходов;

5) Изучить порядок учета ЛБО;

6) Рассмотреть порядок финансирования в разрезе различных форм поступлений;

7) Провести сравнительный анализ в управлении долговыми обязательствами.

Предметом исследования явились теоретические, методологические и организационно-методические проблемы учета и анализа финансирования бюджетных учреждений.

Объектом исследования избрана деятельность Министерства экономического развития и торговли КБР.

Структура работы состоит из трех глав, введения, заключения и списка использованной литературы.

В первой главе будут рассмотрены необходимость бюджетного финансирования организаций социальной сферы, его связь с планированием, а также организационно-экономическая характеристика Министерства экономического развития и торговли.

Во второй главе изучен порядок учета бюджетного финансирования, а в третьей главе эффективность управления долговыми обязательствами.

Глава 1. Основы взаимодействия бюджетного учета с планированием и финансированием бюджетных учреждений

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев