Финансовая деятельность лечебно-профилактического учреждения

Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам

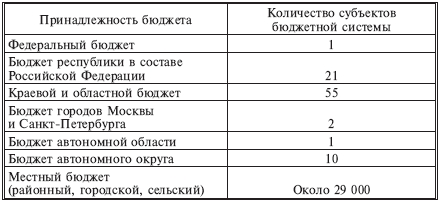

Характеристика финансово-экономического состояния бюджетной организации в динамике за три года

Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Страховые органы (фонды обязательного медицинского страхования)

Диагностика объемов платных услуг

Анализ эффективности использования бюджетных и внебюджетных средств

Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

Необходимо сконцентрировать в одном центре управления средства бюджетов всех уровней, ресурсы обязательного медицинского страхования

Навигация

Страховые органы (фонды обязательного медицинского страхования)

Анализ финансирования бюджетного учреждения здравоохранения

120984

знака

22

таблицы

5

изображений

2. Страховые органы (фонды обязательного медицинского страхования).

3. Лечебно-профилактические учреждения, оказывающие медицинскую помощь застрахованным согласно договоров со страховщиками.

Исследуем структуру расходов по обязательному медицинскому страхованию в динамике за 2006-2008 гг. в таблице 5.

Таблица 5. Состав и структура расходов по ОМС за 2006-2008 гг.

| Номера подстатей | Подстатьи расходов | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | ||

| абсолют. тыс.руб. | отн., % | абсолют. тыс.руб. | отн., % | |||||

| 1.10.01.00 | Оплата труда рабочих и служащих | 14759,6 | 22365,2 | 22626,8 | 7605,6 | 51,5 | 261,6 | 1,2 |

| 1.10.02.00 | Начисления на оплату труда | 4634,7 | 6582,1 | 5817,3 | 1947,4 | 42,0 | -764,8 | -11,6 |

| 1.10.03.00 | Приобретение предметов снабжения, расходных материалов | 10023,0 | 18244,6 | 45921,5 | 8221,6 | 82,0 | 27676,9 | 151,7 |

| 1.10.03.01 | В том числе: канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей | 1011,2 | 1924,6 | 3954,6 | 913,4 | 90,3 | 2030,0 | 105,5 |

| 1.10.03.02 | медикаменты и перевязочные средства | 4254,3 | 6829,6 | 26211,3 | 2575,3 | 60,5 | 19381,7 | 283,8 |

| 1.10.03.03 | мягкий инвентарь и обмундирование | 71,2 | 93,0 | 320,7 | 21,8 | 30,6 | 227,7 | 244,8 |

| 1.10.03.04 | продукты питания | 4124,6 | 8944,5 | 11215,6 | 4819,9 | 116,9 | 2271,1 | 25,4 |

| 1.10.03.05 | прочие расходные материалы и предметы снабжения | 561,7 | 452,9 | 4219,3 | -108,8 | -19,4 | 3766,4 | 831,6 |

| 1.10.04.00 | Командировки и служебные разъезды | 34,0 | 51,3 | 91,2 | 17,3 | 50,9 | 39,9 | 77,8 |

| 1.10.05.00 | Оплата транспортных услуг | 1821,3 | 1805,6 | 3211,3 | -15,7 | -0,9 | 1405,7 | 77,9 |

| 1.10.06.00 | Оплата услуг связи | 21,0 | 26,4 | 41,0 | 5,4 | 25,7 | 14,6 | 55,3 |

| 1.10.07.00 | Оплата коммунальных услуг | 6215,4 | 3944,8 | 7893,4 | -2270,6 | -36,5 | 3948,6 | 100,1 |

| 1.10.10.00 | Прочие текущие расходы на закупки товаров и оплату услуг | 350,0 | 484,6 | 13867,8 | 134,6 | 38,4 | 13383,2 | 2761,7 |

| Итого расходов: | 37859,7 | 53504,6 | 99470 | 15644,9 | 41,3 | 45965,4 | 85,9 | |

| 2.40.01.00 | Приобретение оборудования и предметов длительного пользования | 1321,3 | 52514,3 | 35913,5 | 51193 | 3874,4 | -16600,8 | -31,6 |

| 2.40.03.00 | Капитальный ремонт | 82801,9 | 118704,0 | 105203,8 | 35902,1 | 43,4 | -13500,2 | -11,4 |

| Итого капитальные расходы | 84123,2 | 171218,3 | 141117,3 | 87095,1 | 103,5 | -30101,0 | -17,6 | |

| Всего: | 121982,9 | 224722,9 | 240587,6 | 102740,0 | 84,2 | 15864,7 | 6,6 | |

Анализ динамики структуры расходов по ОМС в общем подтверждает политику учреждения, т.е. постепенное сокращение капитальных расходов и увеличение текущих. Общие показатели изменения структуры расходов по ОМС в динамике за три года похожи на показатели изменения структуры расходов по бюджетным средствам. Основные расходы направлены на оплату труда и приобретение предметов снабжения. Динамика финансирования ОМС в общем положительная: в 2007 году финансирование за счет средств ОМС увеличилось на 84,2 % по сравнению с предыдущим, а в 2008 году - на 6,6 %. Такое изменение в показателях, на мой взгляд, обусловлено новой региональной политикой Республики Саха, распространяющейся на все ее регионы, в том числе Нерюнгринский, и заключающейся в постепенном увеличении финансирования здравоохранения за счет средств ОМС и переходе на подушевой расчет выделяемых средств.

Анализ отклонения кассовых расходов от фактических и плановых в данном случае не проводится, так как они практически полностью соответствуют друг другу. Это говорит о повышении финансовой дисциплины в исследуемом учреждении и об отсутствии задолженности как кредиторской, так и дебиторской.

Удельный вес объема расходов по ОМС в общих расходах больницы отразим в таблице 6.

Таблица 6. Анализ удельного веса расходов на обязательное медицинское страхование за исследуемый период

| Расходы | 2006 год | 2007 год | 2008 год | Отклонение | ||||||

| сумма, тыс. руб. | в % к итогу | сумма, тыс. руб. | в % к итогу | сумма, тыс. руб. | в % к итогу | 2007 от 2006 гг | 2008 от 2007 гг | |||

| по сумме, тыс. руб. | в % к итогу | по сумме, тыс. руб. | в % к итогу | |||||||

| Всего фактических текущих расходов | 44695,5 | 100,0 | 68022,5 | 100,0 | 116743,8 | 100,0 | 23327,0 | - | 48721,3 | - |

| Расходы на ОМС | 37859,76 | 84,7 | 53504,62 | 78,7 | 99470,32 | 85,2 | 15644,86 | -6,0 | 45965,7 | 6,5 |

| Расходы на платные услуги | 6713,33 | 15,0 | 14408,25 | 21,1 | 17134,36 | 14,7 | 7694,92 | 6,1 | 2726,11 | -6,4 |

| Прочие расходы | 122,41 | 0,3 | 109,63 | 0,2 | 139,12 | 0,1 | -12,78 | -0,1 | 29,49 | -0,1 |

Из анализа можно сделать выводы, что расходы на обязательное медицинское страхование занимают значительную долю в общей сумме расходов. В 2007 году удельный вес расходов ОМС незначительно снизился, за счет чего выросла доля расходов на платные услуги, объем которых вырос в этом периоде , но в 2008 году его доля опять увеличилась и достигла 85,2 %. Если соотносить объемы расходов на обязательное медицинское страхование в общей структуре расходов больницы с объемом финансирования за счет источников ФОМС, можно заметить, что удельный вес расходов ОМС превышает удельный вес финансирования ОМС почти в 2 раза. Это говорит о высоком спросе на медицинские услуги в п. Чульман и достойном уровне обслуживания населения за счет привлечения дополнительных источников финансирования.

Похожие работы

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

0 комментариев