Финансовая деятельность лечебно-профилактического учреждения

Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам

Характеристика финансово-экономического состояния бюджетной организации в динамике за три года

Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Страховые органы (фонды обязательного медицинского страхования)

Диагностика объемов платных услуг

Анализ эффективности использования бюджетных и внебюджетных средств

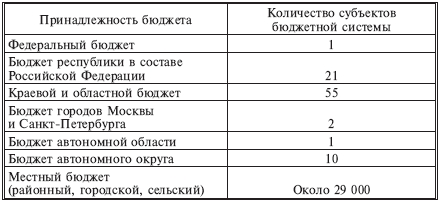

Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

Необходимо сконцентрировать в одном центре управления средства бюджетов всех уровней, ресурсы обязательного медицинского страхования

Навигация

Анализ эффективности использования бюджетных и внебюджетных средств

Анализ финансирования бюджетного учреждения здравоохранения

120984

знака

22

таблицы

5

изображений

2.4 Анализ эффективности использования бюджетных и внебюджетных средств

Эффективность использования бюджетных и внебюджетных средств в исследуемом учреждении определяется оценкой и динамикой показателей финансово-хозяйственной деятельности учреждения за три года.

При анализе финансовых показателей эффективности деятельности бюджетного учреждения необходимо помнить, что коммерческая деятельность больницы не является ее основной деятельностью, поэтому по таким показателям нельзя судить о действительном финансовом положении учреждения.

Оценка эффективности деятельности учреждения по показателям ликвидности, платежеспособности и деловой активности представлена в таблице 13 в динамике за три года.

Таблица 13. Динамика показателей ликвидности и платежеспособности организации за 2006-2008 гг.

| Коэффициенты | Норматив | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | ||

| абс. | отн.,% | абс. | отн., % | |||||

| коэффициент покрытия текущей задолженности | 1,0-3,0 | 0,72 | 0,3 | 0,76 | -0,42 | -58,3 | 0,46 | 153,3 |

| коэффициент абсолютной ликвидности | 0,3-1,2 | 0,2 | 0,1 | 0,12 | -0,1 | -50,0 | 0,02 | 20,0 |

| коэффициент текущей ликвидности | ≥ 2 | 1,1 | 0,4 | 0,6 | -0,7 | -63,6 | 0,2 | 50,0 |

| коэффициент обеспеченности собственными средствами | ≥ 0,1 | -0,7 | -1,01 | -2,1 | -0,31 | -44,3 | -1,09 | -107,9 |

| коэффициент эффективности управления предприятием | ≥ 0,45 | 0,2 | 0,15 | 0,16 | -0,05 | -25,0 | 0,01 | 6,7 |

Из анализа ликвидности и деловой активности учреждения за 2006-2008 года можно сделать следующие выводы: ни один из коэффициентов не соответствует нормативу, что в принципе характерно для бюджетного учреждения такого типа. Коммерческая деятельность ЧГБ только развивается, в основном медицинские учреждения направлены на оказание бесплатных услуг, поэтому коэффициент эффективности управления предприятием более чем в 2 раза меньше норматива. Количество основных фондов учреждения невелико для больницы такого огромного масштаба, оборудование и сооружения ветхие, требуют ремонта, обновления и дополнительных вложений, поэтому коэффициент обеспеченности собственными средствами ниже нуля и имеет отрицательную динамику. В 2008 году показатели ликвидности обретают положительную динамику. Это говорит о том, что повысилась эффективность управления средствами, уменьшилась кредиторская задолженность учреждения, увеличились основные и оборотные средства, снизилась себестоимость платных услуг, повысилось количество источников дохода. Дальнейшая экономическая политика ЧГБ предполагает увеличение спектра платных услуг за счет закупки медицинского диагностического оборудования и медикаментов: рентгеноаппаратов, лабораторного оборудования, новейших стоматологических препаратов и т.д.

Эффективность деятельности предприятия и распределения средств характеризуется показателями эффективности по производственным показателям, важнейшие из которых приведены в таблице 14.

Таблица 14. Показатели производственной эффективности учреждения в 2006-2008 гг

| Коэффициенты | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | |||

| абс. | отн.,% | абс. | отн., % | |||||

| Эффективность использования основных фондов | ||||||||

| Фондорентабельность | 0,09 | 0,1 | 0,14 | 0,01 | 11,1 | 0,04 | 40,0 | |

| Коэффициент износа оборудования | 0,17 | 0,21 | 0,36 | 0,04 | 23,5 | 0,15 | 71,4 | |

| Коэффициент использования наличного оборудования | 0,93 | 0,8 | 0,96 | -0,13 | -14,0 | 0,16 | 20,0 | |

| Эффективность использования материальных ресурсов | ||||||||

| Коэффициент обеспеченности запасами | 0,8 | 0,81 | 0,87 | 0,01 | 1,25 | 0,06 | 7,4 | |

| Коэффициент эффективности использования материалов | 1,1 | 1,3 | 2,3 | 0,2 | 18,2 | 1,0 | 76,9 | |

| Эффективность использования трудовых ресурсов | ||||||||

| Обеспеченность трудовыми ресурсами | 89 | 93 | 81 | 4 | 4,5 | -12 | -12,9 | |

| Рентабельность персонала | 4146 | 6991 | 9142 | 2845 | 68,6 | 2151 | 23,5 | |

В показателях хозяйственной деятельности больницы присутствует положительная динамика. По показателям использования основных фондов можно сделать следующие выводы: основные фонды учреждения сильно изношены, хотя в динамике постоянно обновляются, так как в 2006-2007 году политика предприятия как раз была направлена на повышение стоимости основных фондов: закупку оборудования, капитального ремонта и достройки сооружений. Коэффициент использования наличного оборудования больницы достаточно высок, это говорит об эффективности его загрузки. Спад этого показателя произошел только в 2007 году, когда некоторые виды оборудования: оборудование лучевой диагностики, аппараты лабораторных исследований были в ремонте. Коэффициенты обеспеченности запасами также высоки, это напрямую свидетельствует об эффективности вложения средств учреждения в материалы и предметы снабжения и об их использованию по назначению, повышению качества услуг. Коэффициент использования материалов имеет отношение к коммерческой деятельности учреждения, по положительной динамике можно сделать вывод о снижении себестоимости платных услуг и повышения финансового результата деятельности учреждения. Обеспеченность предприятия трудовыми ресурсами имеет нестабильную динамику: в 2007 году наблюдается рост персонала предприятия, а в 2008 году спад. Это объясняет срочную политику учреждения по переподготовке кадров.

Таким образом, политику управления бюджетными и внебюджетными средствами предприятия можно охарактеризовать как достаточно эффективную в условиях недостатка целевого финансирования.

Похожие работы

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

0 комментариев