Оценка основных направлений в работе предприятия связи по повышению эффективности производства

Факторный анализ прибыли и выявление основных резервов ее увеличения

Основные факторы изменения душевого уровня потребления услуг связи

Основные факторы, повлиявшие на изменение затрат на производство

Оценка запаса финансовой прочности и степень финансового риска предприятия связи

Оценка уровня и динамики оборачиваемости оборотных средств

Оценка состояния имущества предприятия связи

Прогнозная оценка финансовой несостоятельности (банкротства) предприятия связи

Навигация

Основные факторы изменения душевого уровня потребления услуг связи

Анализ финансово-хозяйственной деятельности

39590

знаков

18

таблиц

0

изображений

4.2. Основные факторы изменения душевого уровня потребления услуг связи

Можно выделить два основных фактора изменения душевого уровня потребления услуг связи – изменение услуг связи на 1 чел. и изменение тарифов на услуги связи.

Оценка влияния факторов на изменение душевого уровня потребления услуг связи производится методом цепных подстановок и индексным методом.

Для расчета влияния факторов методом цепных подстановок необходимо воспользоваться следующей моделью (4):

![]() , (4)

, (4)

где ДУ – душевой уровень потребления услуг связи, руб./чел.

n – население, тыс. чел.

Оценим влияние изменения услуг связи на 1 чел.

![]() руб./чел.

руб./чел.

Проведем оценку изменения тарифов на услуги связи:

![]() руб./чел.

руб./чел.

Наибольшее влияние оказывает изменение тарифов на услуги связи.

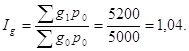

Теперь оценим влияние изменения факторов на изменение душевого уровня потребления услуг связи индексным методом. Для решения этой задачи используем индекс, который выражает изменение объема оказанных услуг. Агрегатная формула (5) выглядит следующим образом:

(5)

(5)

Где – g1 – объем продаж в отчетном году, p0 – цена в прошлом году, g0 – объем продаж в прошлом году.[3]

5. Анализ затрат на производство

5.1. Диагностика уровня и динамики себестоимости услуг связи

Выполнение этой части работы предполагает расчет и исследование уровня и динамики себестоимости услуг связи в целом по предприятию, в том числе по видам и элементам затрат. Расчеты представлены в таблице 7.

Таблица 7 – Динамика себестоимости 100 руб. доходов

| Наименование показателей | Период | Изменение | ||

| предыдущий | отчетный | абсолютное | в % | |

| 1 Объем доходов, тыс. руб. | 5000 | 6000 | 1000 | 20,00 |

| 2. Объем доходов в сопоставимых ценах, тыс. руб. | 5000 | 5200 | 200 | 4,00 |

| 3. Затраты на производство и реализацию услуг связи, тыс. руб. | 4500 | 6060 | 1560 | 34,67 |

| 4. Затраты на производство и реализацию услуг связи по себестоимости единицы услуг в базовом периоде, тыс. руб. | 4500 | 4680 | 180 | 4,00 |

| 5. Себестоимость 100 руб. доходов, руб. | 90 | 101 | 11 | 12,22 |

| 6. Себестоимость 100 руб. доходов по плану-прогнозу на данный год, руб. | 90 | 90 | 0 | 0,00 |

Согласно полученным данным уровень себестоимости 100 руб. продукции в предыдущем периоде был равен планируемому, а в отчетном периоде он возрос на 12,22%.

При сопоставлении динамики себестоимости 100 руб. продукции фактической с динамикой себестоимости 100 руб. продукции эталонной были сделаны выводы, что работа предприятия по снижению затрат на производство не проводилась.

5.2. Оценка изменения себестоимости по видам и элементам затрат.

Оценка изменения себестоимости по видам затрат приведена в таблице 8

Таблица 8 – Структура и динамика себестоимости по видам затрат

| Наименование видов и элементов затрат | Затраты, тыс. руб. | Структура затрат, % | Изменение | |||

| предыдущего периода | отчетного периода | предыдущего периода | отчетного периода | в тыс. руб. | в % | |

| Условно-переменные расходы | 2700,00 | 3514,80 | 60,00 | 58,00 | 814,80 | -2,00 |

| 1. Амортизационные отчисления | 750,00 | 920,00 | 16,67 | 15,18 | 170,00 | -1,49 |

| 2. Управленческие расходы | 1700,00 | 2334,80 | 37,78 | 38,53 | 634,80 | 0,75 |

| в том числе: | 0,00 | 0,00 | 0,00 | 0,00 | ||

| оплата труда руководителей и АУП с отчислениями на социальные нужды | 1500,00 | 2099,80 | 33,33 | 34,65 | 599,80 | 1,32 |

| из них оплата труда; | 1200,00 | 1700,00 | 26,67 | 28,05 | 500,00 | 1,39 |

| прочие административно-управленческие расходы | 200,00 | 235,00 | 4,44 | 3,88 | 35,00 | -0,57 |

| 3. Прочие производственные и оперативно-хозяйственные расходы | 250,00 | 260,00 | 5,56 | 4,29 | 10,00 | -1,27 |

| Условно-постоянные расходы | 1800,00 | 2545,20 | 40,00 | 42,00 | 745,20 | 2,00 |

| Условно-постоянные расходы по передовым предприятиям | - | - | 35,00 | 32,00 | - | - |

| Всего затрат | 4500,00 | 6060,00 | 100,00 | 100,00 | 1560,0 | 0,00 |

По приведенным данным можно сделать вывод о том, что себестоимость оказываемых услуг растет более высокими темпами, чем выручка. Тем самым нужно срочно предпринимать меры по снижению себестоимости.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев